撰文:Pharos Research

根据 Pharos 当前公开材料,项目拟采用一种分阶段的代币供给安排:$PROS 的创世总量为 10 亿枚,TGE 时仅有部分进入流通,其余将按既定节奏逐步释放;网络启动后的前六个月,Staking Inflation 设为 0%,以降低初始阶段的稀释压力并支持价格发现;自第七个月起,Staking Inflation 设为年化 5%,此后再根据质押参与率、验证者激励、网络安全需求与生态发展情况动态调整。与行业中创世即通胀或永久固定供给的常见路径相比,这一安排体现出一种先约束稀释、后引入发行工具的分阶段思路。

从经济机制上看,该设计接近现实中的新兴市场货币框架:在发展初期强调信用纪律与供给约束,在进入增长阶段后再引入适度扩张以支持安全预算和生态发展。对于以 RWA、支付结算与开放金融为目标场景的公链而言,创世即通胀的路径虽然能够更早覆盖验证者奖励和生态激励,但也会使稀释预期在启动阶段就进入价格形成过程,市场更容易围绕补贴水平与收益率定价;而如果将固定供给理解为长期甚至永久状态,则随着链上使用、验证需求与生态支出同步上升,安全预算、财政投入与流动性供给又可能逐步承压。就这一意义而言,Pharos 公开披露的分阶段发行安排,试图在早期价格发现与后续安全财政之间建立更平衡的时序关系。

本文从货币经济学视角拆解 $PROS 代币经济学的设计逻辑,并明确区分三类内容:一是项目层面已经公开披露的机制事实;二是基于货币经济学框架所做的作者推演;三是对不同供给路径适用条件的规范性判断。下文将结合主权经济体与加密原生项目的案例,对这一分阶段供给框架进行分析,并讨论其在不同发展阶段下的适用条件与潜在约束。

关键词:Pharos;Tokenomics;货币经济学;货币数量论;价格发现;PoS 安全预算;阶段性通胀

引言

公链代币经济学(Tokenomics)研究的核心问题是:原生代币的总量、发行节奏与激励分配如何设计,才能在网络内部不同参与者之间形成可持续的利益格局,并使代币本身获得长期市场信任。

当代币同时承担价值计量、支付媒介、质押担保与收益分配等功能时,供给规则的设计已不局限于技术参数层面,而涉及货币制度层面的核心取舍:在什么阶段维持供给纪律,在什么阶段引入适度扩张,扩张的节奏与边界由哪些经济变量约束。

围绕这一问题,在供给规则的设计上,行业逐渐演化出若干具有代表性的路径。

以 BTC 为代表的体系选择了固定总量的稀缺性框架。2100 万枚的硬上限与每四年减半的发行曲线,将供给承诺写入协议层。这一设计使 BTC 在加密资产中建立了较为广泛的市场信任,但随着区块奖励按减半机制持续递减,网络安全预算将逐步转向以交易手续费为主要来源。对 Bitcoin 这样以价值存储为核心定位的资产而言,这一转换尚有等待市场验证的空间;但对需要持续支撑验证者网络和生态发展资助的功能型公链来说,安全预算的可持续性是一个更为紧迫的设计约束。

以 Solana 为代表的体系选择了创世即通胀的持续增发。主网上线时设定约 8% 的年化初始通胀率并逐年递减,从创世期就通过持续增发为验证者提供可预期收益。这一安排在启动期有效建立了活跃的验证者网络,但代币价格从一开始便需要反映供给扩张的预期,市场围绕质押收益率定价的倾向较为明显。

两种路径各有其适用条件,但指向同一个底层问题:代币供给规则本质上是一种货币政策选择,其有效性取决于能否与网络的真实采用、链上产出和制度信用形成节奏相匹配。

在这一分析框架下,面向 RWA 与开放金融场景的 Pharos 了一个具有代表性的研究对象。根据当前公开材料,其原生代币不仅承担价值计量、支付与质押功能,链上支付、协议调用与资产流转也被设定为网络中的主要使用场景;与此同时,协议费用、生态激励与国库安排共同构成了其代币机制的制度背景。本文主要依据 Pharos 已经公开披露的代币机制、功能定位与制度安排展开分析,重点讨论其隐含的经济逻辑与可能产生的制度效果,而非对项目未来运行结果作经验性验证。

当货币、交易、产出与财政要素同时存在于一个网络内部时,引入货币经济学作为分析框架,可以更系统地理解其代币供给机制的经济含义。无论是供需匹配关系、价格信号的形成机制,还是不同参与主体之间的激励约束,都可以在这一框架下得到更为清晰的刻画。同时,从金本位到布雷顿森林体系,从拉美通胀到东亚汇率管理,主权经济体所积累的制度经验,也为分析不同供给路径提供了可参照的历史样本。

Pharos 的两阶段供给机制:前期零通胀与后续动态发行

Pharos 代币制度的设计,可以从货币数量论这一基础分析框架出发理解。Fisher 提出的交换方程 MV=PY 描述了货币供给、流通速度、价格水平与真实产出之间的关系,也是宏观经济中分析货币政策的重要工具。需要说明的是,本文在此将 MV=PY 作为一种启发式分析框架,用于刻画代币供给、链上流通、价格信号与真实使用之间的关系,而非对公链经济进行严格的结构建模。尤其是 V、P、Y 在链上系统中的可观测性、定义方式与统计口径,与主权经济并不完全一致,因此这一框架的意义主要在于提供分析参照,而非给出精确测度。将其应用于公链:

M 对应代币供给

V 对应链上周转频率

P 对应 Gas 与协议服务价格

Y 对应链上真实产出

这里进一步需要说明,P 在链上语境中并不对应宏观经济中的一般物价水平,而更接近用户为完成交易、调用协议、获得计算与结算服务所支付的单位代币成本,具体体现为 Gas 定价、协议服务费及其他链上操作成本。因此,下文所说的价格水平调整,主要是指代币对链上服务购买力的变化,而不是对主权经济中统一物价指数的简单平移。

供给固定而产出扩张时,系统需要依赖更高的周转速度或更低的价格水平完成调整,前者增加流动性压力,后者强化囤币动机并削弱使用意愿。反过来,若在产出尚未形成时就大幅扩张供给,新增代币缺乏对应的链上需求承接,更可能表现为链上成本抬升或被动囤积,而非转化为有效的经济活动。Pharos 的两阶段安排是对这一约束的回应:让代币供给的变化节奏与链上真实产出的演进保持匹配。

2.1 第一阶段:零通胀与价格发现

根据目前公开披露材料,Pharos 第一阶段的设计逻辑可理解为一个以“前六个月 0% 质押通胀”和纪律性释放安排为核心的锚定阶段,其核心目标是建立价格发现的信号环境。需要说明的是,就现有材料而言,公开披露的重点仍是两阶段框架及其经济逻辑:第一阶段强调稀缺性与价格发现,第二阶段自第七个月起将 Staking Inflation 设为年化 5%,此后再根据网络运行情况动态调整,以支持网络安全与生态发展;与此同时,PROS 的 Genesis Supply 为 10 亿枚,TGE 时仅有部分进入流通,其余将按既定节奏逐步释放。因此,此处所谓第一阶段,更准确地说是创世总量确定、前期质押零通胀、配合分期释放的启动安排,而非绝对意义上的固定供应制度;下文对其经济含义的讨论,也主要是对公开机制逻辑的分析,

前六个月不引入新增 Staking Issuance,为代币价格提供了更明确的早期供给约束,降低未来摊薄预期,使估值更多依赖对网络前景和规则可信度的判断,而非对短期激励变化的响应。

这一安排同时影响早期的参与者结构。在前六个月不引入新增 Staking Issuance 的环境下,早期收益更多来自资本增值与网络采用前景,而非协议补贴,客观上降低了以持续排放补贴为核心的短期收益预期,同时为更关注网络长期价值的投资者和建设者提供了相对有利的进入条件。

不过,前期供给约束与早期增长并存的前提,是网络确实在积累真实产能。如果从创世期就持续增发,价格中会系统性地嵌入稀释预期,市场关注的焦点将从网络基本面转向补贴水平,类似现象可以在 2020-2021 年 DeFi 流动性挖矿周期中观察到:以 Uniswap 在 2020 年 9 月至 11 月实施的 UNI 流动性激励为例,治理社区后续复盘显示,激励上线后相关池子的流动性一度快速增长,而在 11 月 17 日首轮激励结束后又明显回落。多个协议在高排放期间 TVL 快速膨胀,补贴下调后数周内大幅回落,高排放所吸引的资本大多随激励撤出而流失。

2.2 第二阶段:引入通胀工具与安全财政

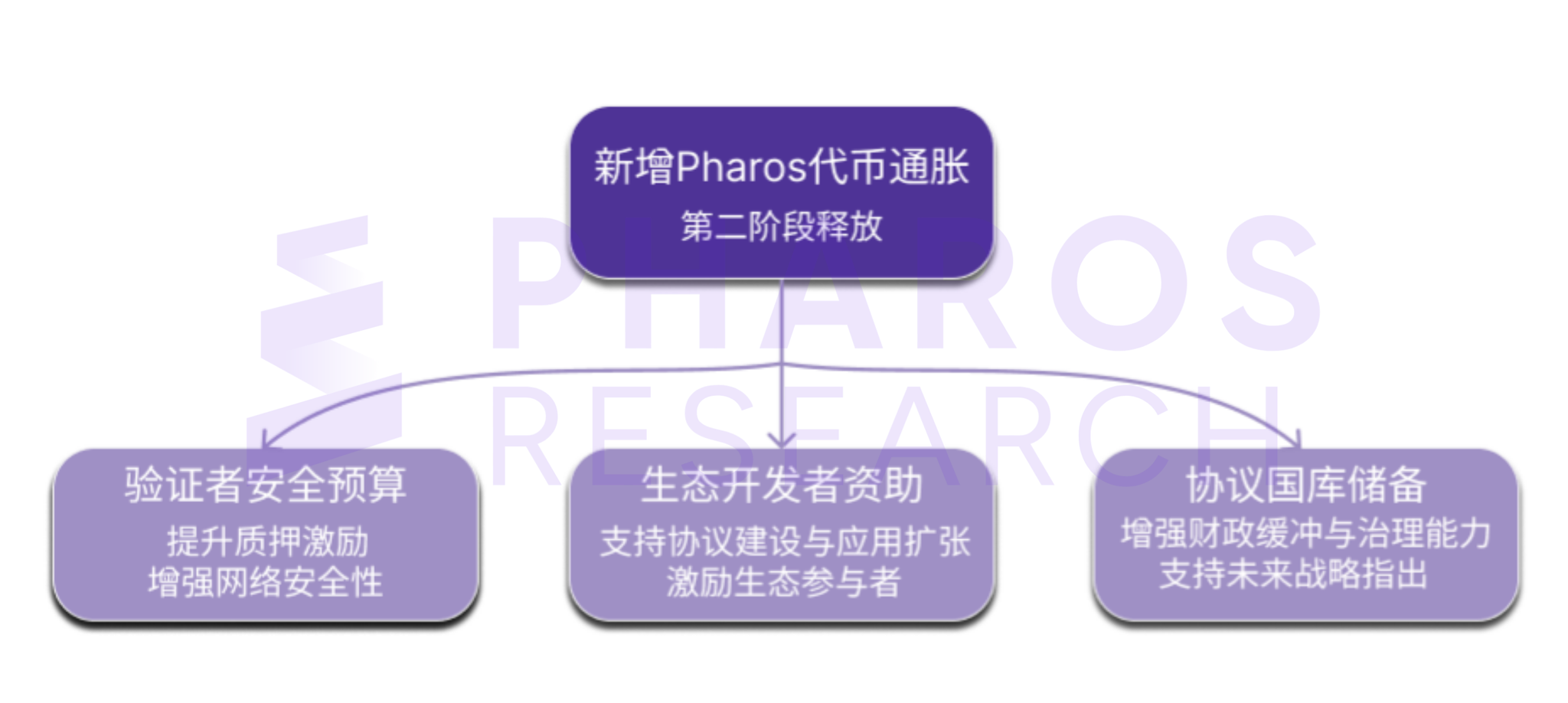

当链上使用量、验证需求和财政缺口同步增长时,第一阶段的信用锚定功能已经兑现,制度目标随之转移。第二阶段的核心是形成可持续的安全预算和生态资助机制。根据 Pharos 当前公开材料,自第七个月起,网络将引入年化 5% 的 Staking Inflation,并在此后根据质押参与率、验证者激励、网络安全需求与生态发展情况动态调整。

新增通胀的经济含义,不在于单纯扩大供给,而在于为网络运行建立一套可持续的财政分配机制。原则上,这部分新增发行首先需要覆盖验证者与质押参与者的基本激励,以维持足够的质押深度和网络安全边际;其次可用于支持开发者激励、生态补贴和用户增长等支出,以缓解网络扩张阶段的公共品融资约束;若安全与生态支出之外仍有余量,则可进一步沉淀为国库资源,用于应对后续治理、激励和周期性波动。换言之,新增通胀并不是同时无差别地满足三类需求,而更接近一种按安全优先、生态其次、国库补充展开的动态分配工具;其具体比例不宜预先刚性固化,而应与网络发展阶段和实际财政压力保持匹配。

在这一意义上,货币供给的扩张节奏仍应与网络产能增长和资产扩张保持相对一致,以避免供给超前或滞后所带来的结构性偏差。

图 1:Pharos 第二阶段新增发行的用途分配

资料来源:Pharos Research

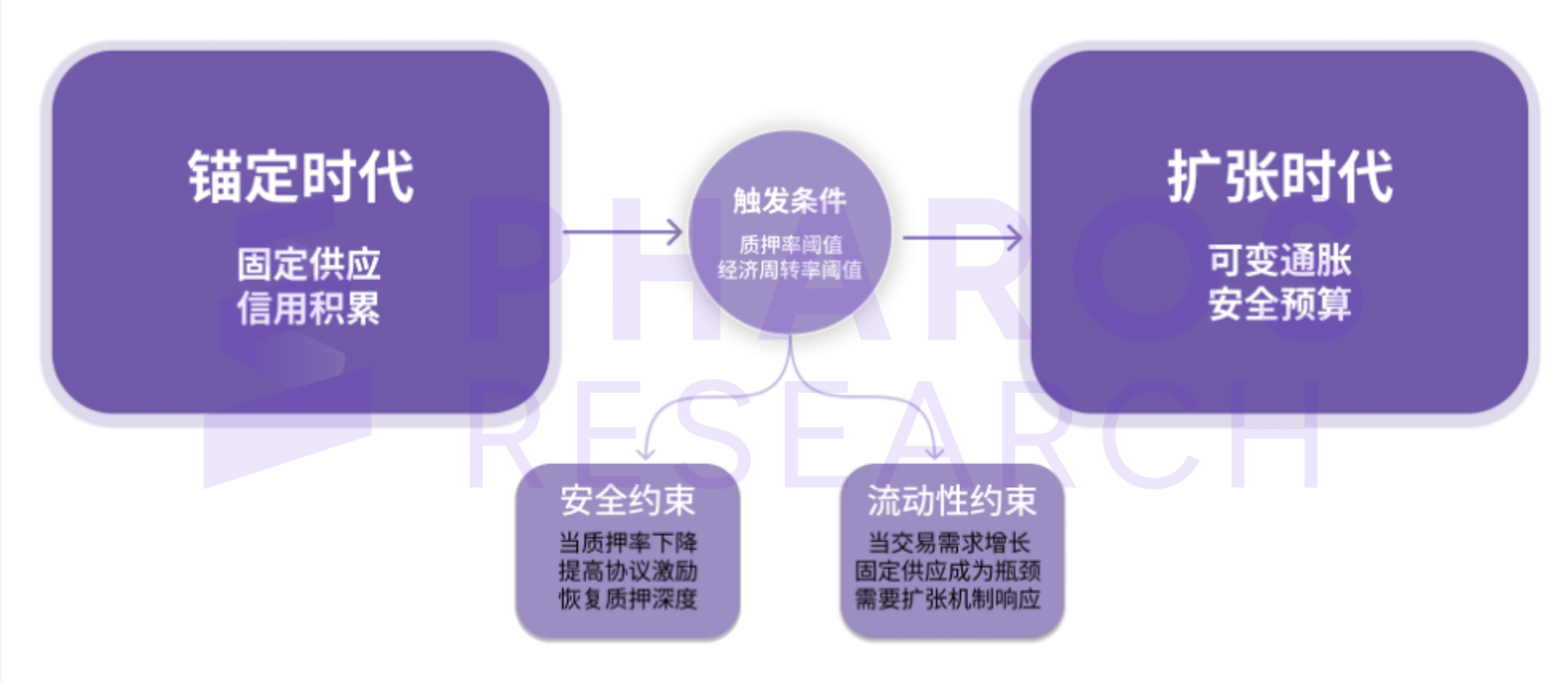

2.3 触发条件

根据当前公开材料,Pharos 已经明确披露的是前六个月实行 0% 的 Staking Inflation,自第七个月起设定年化 5%,此后再根据网络运行情况动态调整。至于更细的触发逻辑,以下更多是基于货币经济学框架所做的作者推演,用于说明一套分阶段发行机制在什么条件下更具制度合理性。

两阶段的衔接可以由两类约束条件来理解。其一是安全约束。当质押率或验证者参与度下降至某一水平以下,网络安全边际可能受到影响,此时需要通过提高激励强度来恢复质押深度。就具体观测而言,这类约束至少可以通过若干可量化指标加以识别,例如总体质押率是否持续低于安全预算所需区间、活跃验证者数量是否下降、验证者集中度是否上升、以及链上手续费或其他内生收入对验证者激励的覆盖率是否不足。其二是流动性约束。当交易需求持续增长而既有供给难以满足流动性需求时,前期供给约束可能成为网络扩张的限制因素;这一约束可结合日均交易或结算规模、链上流动性深度、关键资产周转率以及交易成本变化等指标进行观察。

将触发条件与安全需求和交易需求挂钩,使得通胀机制更多表现为对系统状态的响应,而非可随时启用的政策工具。但关键不只是响应式本身,还在于由谁判断系统状态、依据哪些公开指标作出判断、以及通胀工具通过何种治理程序被启动或调整。只有当触发机制、决策主体和治理流程同时具备可披露性与可验证性时,这种供给扩张才会被市场理解为对既有规则的延续,而不是临时性的政策干预。由此,供给扩张被限定在网络基本面已经具备一定确定性的阶段,从而在一定程度上降低对既有信用结构的扰动。

图 2:Pharos 两阶段代币机制及其触发条件

资料来源:Pharos Research

2.4 不同参与者的利益协调

代币供给规则需要同时回应多个维度的需求:代币价值的保护(投资者关注稀释风险)、网络安全的维持(验证者需要可预期的收入来源)、生态建设的持续性(开发者依赖资助投入)、以及链上使用的顺畅度(使用者在进行支付和结算时对流动性和币值稳定有要求)。

这些需求之间并不天然一致,而是存在明确的结构性张力。对投资者而言,更低的新增发行意味着更弱的稀释压力和更清晰的价格锚;但对验证者而言,如果激励不足,质押参与率和长期留存就可能下降,网络安全边际随之收缩。对开发者和生态建设者而言,持续的财政支持有助于覆盖冷启动阶段的公共品投入和用户补贴;但对普通持有者和支付使用者而言,过强的增发又可能抬升稀释预期、扰动币值稳定,并削弱代币作为支付媒介和结算工具的可预期性。与此同时,国库积累本身也与市场定价存在张力:更多资源沉淀到国库固然有助于增强协议的长期调节能力,但其前提往往是当前阶段已有相应的发行或费用提取安排,而这些安排又会被市场提前资本化进价格预期之中。

Pharos 的处理方式,是在不同阶段对各维度的优先级进行排序:第一阶段侧重代币价值保护与价格信号质量,使市场首先围绕稀缺性、释放纪律和网络前景形成定价;第二阶段则转向安全预算与生态资助的可持续供给,在信用基础已经初步形成后,再逐步回应验证者激励、开发者资助和国库积累等需求。其核心并不是消除这些张力,而是避免在网络启动初期同时满足所有目标,从而把原本会在同一时点集中爆发的矛盾,分散到不同发展阶段中处理。

历史镜鉴:货币制度、产能扩张与信用约束

为什么不在创世阶段即引入通胀机制?这一问题可以通过经济学推理加以解释,而主权经济体的历史经验则提供了更为具体的参照。不同国家在产能—通胀组合上的实践,构成了一组具有对比意义的制度样本。

3.1 秘鲁与委内瑞拉:货币扩张先于产能的代价

20 世纪 80 年代中后期的秘鲁,曾试图通过财政扩张刺激需求,同时以价格管制和利率上限压制价格上涨。短期内,这一政策一度带来增长,但增长更多来自需求侧刺激,而非生产率的实际提升。随着财政赤字扩大、外汇储备消耗和国内产能增长乏力,政府最终转向货币化赤字,形成货币供给扩张推动价格上涨、实际购买力下降抑制产出、财政收入减少后进一步依赖货币扩张的负向循环,本币的计价与交换功能随之受到严重削弱。

秘鲁后续的恢复过程则从另一个方向验证了同一逻辑。1990 年藤森上台后,通过取消价格管制、削减财政补贴和恢复汇率弹性,重新建立货币纪律。短期阵痛虽不可避免,但在货币信用逐步恢复之后,增长空间才重新打开。委内瑞拉的经历与秘鲁形成镜像:在产能未同步扩张的情况下,政府以货币供给扩张弥补财政缺口,最终导致更大规模、更长时间的信用崩塌。

两个案例呈现的共性在于:当货币供给扩张缺乏产能增长作为支撑时,新增货币更可能反映为价格水平上升,而非真实产出的扩张,货币的计价与交换功能也会随之削弱。这一经验对公链代币供给机制具有参照意义:当网络尚未形成稳定的链上产出与使用需求时,引入持续性的供给扩张,其效果更可能体现为价格预期的调整,而非使用需求的增长。

3.2 日本与希腊:货币纪律永久化的局限

1990 年日本资产泡沫破裂后,央行连续降息,1995 年基准利率已接近零,但借贷、消费与投资意愿仍未恢复。克鲁格曼在 1998 年的论文中分析了这一困境的结构性根源:当名义利率触底而通胀预期持续偏低时,实际利率仍然偏高,常规货币政策工具会失效[13]。日本此后经历了长期低增长,直到 2013 年通过更明确的通胀目标与量化宽松才开始打破这一循环。

这一经验表明,货币纪律本身并不构成增长的充分条件。在产能扩张动力不足的情况下,长期维持低通胀甚至通缩环境,可能使资源配置趋于保守,从而抑制交易与投资活动。类似的约束也可以在希腊的经验中观察到。债务危机后,希腊在外部约束下实施了较为严格的财政与货币调整,尽管宏观稳定性指标有所改善,但增长恢复相对缓慢。OECD 2016 年的评估指出,结构性改革与生产率提升,才是恢复增长的关键因素[14]。

从机制上看,日本与希腊的经验共同指向一个结论:在产能增长不足的情况下,货币稳定性本身无法替代增长动力。过于刚性的供给约束,可能在一定条件下演化为对需求与交易活动的限制。这一点对代币供给机制具有直接启示。如果将零通胀或固定供给理解为长期甚至永久状态,参与者可能形成偏向保守的行为预期,从而抑制交易与使用需求。为避免这一约束,制度设计通常需要为供给规则保留调整空间,使其能够在产能与使用需求发生变化时作出响应。

3.3 新加坡:强约束下的货币信用建立

1965 年新加坡独立时,人均 GDP 较低,失业率高企,本土制造业基础薄弱,新发行的新加坡元也缺乏历史信用积累。在这一背景下,货币信用并非先验存在,而需要通过持续的制度约束与政策执行逐步建立。MAS 采取了以持续行为而非单次承诺建立信用的路径:通过管理汇率波动区间锚定通胀预期[11],持续积累外汇储备,并以财政纪律约束货币扩张。

这一过程并非短期完成。新加坡元在东南亚建立起广泛信任的硬通货地位,经历了相当长时间的制度积累。其经验表明,货币信用更多是制度执行的结果,稳定性之所以被市场接受,前提在于相关规则能够持续兑现,并在较长时期内形成一致预期。这一路径对 Pharos 第一阶段具有直接启示:在代币信用尚未建立的阶段,供给约束和零通胀的意义不仅在于约束数量变化,更在于通过规则刚性向市场传递可预期性。

同时,新加坡的经验也说明,制度约束并不等于永久静止。随着经济结构从劳动密集型向资本与知识密集型演进,政策框架的具体参数也在持续调整,以适应新的增长条件。换言之,制度的稳定性并不排斥制度的演化,关键在于调整是否建立在既有信用基础之上,并与经济结构变化保持一致。

3.4 美国金本位:稳定供给与真实增长的共存与边界

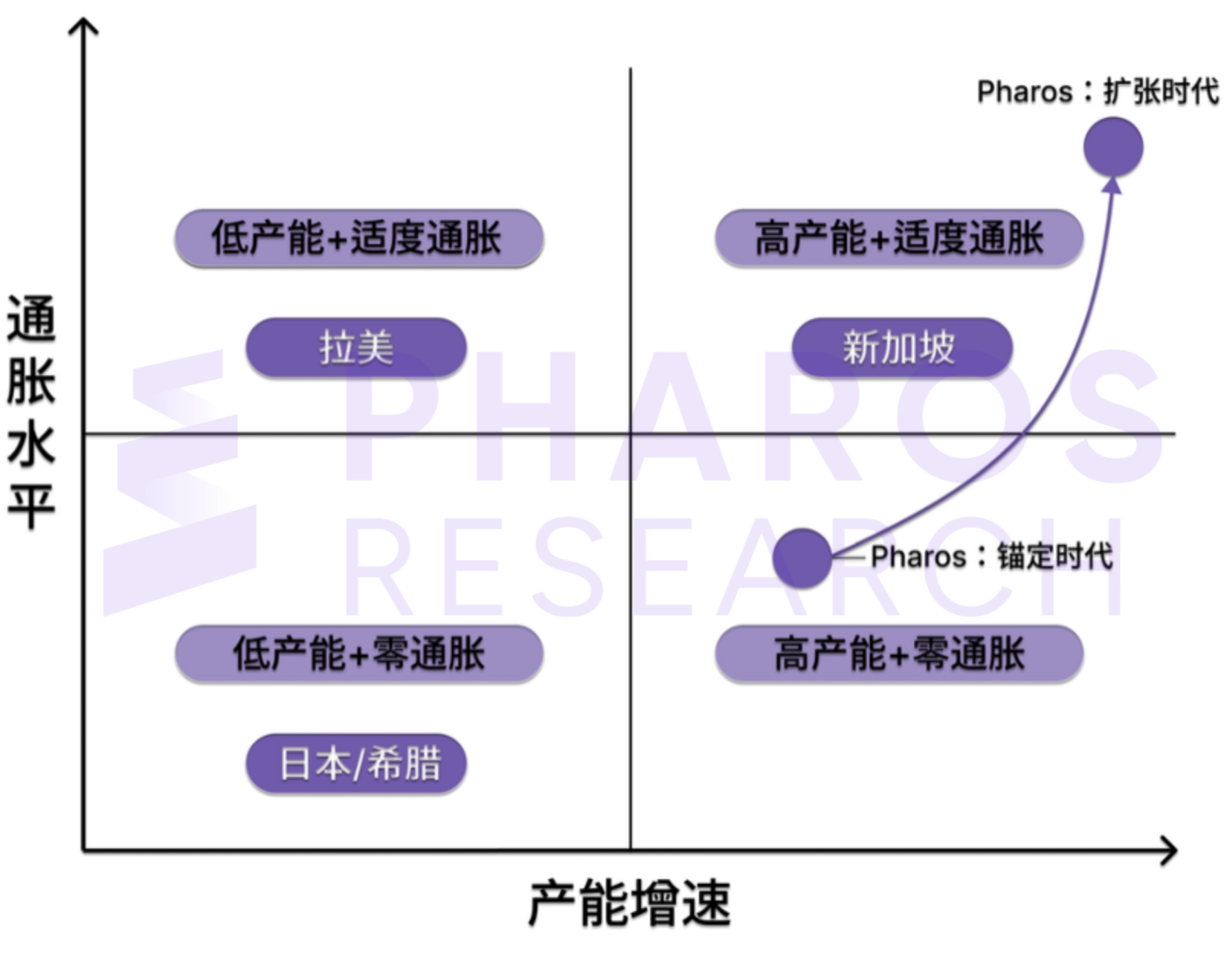

19 世纪后半叶的美国,是产能增长极为显著的时期。铁路、钢铁和电力等基础产业快速扩张,而货币供给受黄金开采速度约束,增长相对缓慢,结果是物价温和下滑。经济学家将这一时期称为“好通缩”,其本质是由生产率提升驱动的价格调整,而非需求收缩所引发的通缩[2]。这一阶段表明,在产能持续扩张的前提下,稳定的货币供给并不必然构成增长约束。这为 Pharos 第一阶段提供了参照:供给约束可以与早期增长并存,前提是网络在这段时间里确实在积累真实产能。

但金本位的后续演化同样揭示了固定供给制度的适用边界。随着经济规模扩大与财政需求上升,货币需求逐步超过黄金储备所能支持的范围。第一次世界大战的战争融资需求、1930 年代大萧条的流动性压力,以及其后布雷顿森林体系最终解体,都表明刚性供给规则并非在所有阶段都能持续适用。

从机制上看,固定供给规则的有效性取决于其与经济体量和产出扩张之间的匹配程度。当真实产出持续增长时,供给约束可以与增长并存;而当经济规模与流动性需求超出既有供给框架时,刚性约束就可能转化为新的限制因素,从而推动制度调整。对公链而言,这意味着供给约束可以作为早期阶段的信用工具,用于建立价格信号与规则基础;但随着网络功能扩展与交易需求增加,安全预算与流动性需求也会逐步上升,从而对供给规则提出新的要求。

3.5 小结

上述案例可以归纳为三种具有代表性的组合关系:稳定供给与产能增长、稳定供给与产能停滞、以及供给扩张与产能收缩。不同组合对应的经济结果存在显著差异,其核心差别并不在于通胀本身,而在于货币供给规则与真实产出之间的匹配程度。

美国 19 世纪和新加坡的经验表明,在产能持续扩张的条件下,稳定的货币供给可以与增长并存,规则约束有助于形成稳定预期。相较之下,日本与希腊的案例显示,当产能增长不足时,单纯依赖货币纪律难以支撑经济扩张,供给约束可能转化为对需求与交易活动的限制。秘鲁与委内瑞拉的案例则进一步说明,在产能未形成甚至收缩的情况下,供给扩张更可能表现为价格水平的调整,从而削弱货币的计价与交换功能。

Pharos 的分阶段供给机制可以被放在更一般的制度逻辑中理解。其第一阶段通过供给约束与规则刚性,优先建立价格信号与信用基础;第二阶段则在产能与使用需求逐步形成后,引入相对温和的供给扩张,以回应安全预算与生态投入的需求。两阶段之间的转换以产能积累与资产基础为条件,从而在一定程度上降低供给扩张对既有信用结构的扰动。

在这一意义上,Pharos 的两阶段安排可以被视为一种将供给约束与供给扩张分别置于不同发展阶段的制度设计,其有效性并不取决于固定供给或通胀机制本身,而取决于各阶段供给规则能否与网络基本面、真实产出与使用需求的演进保持匹配。

图 3:Pharos 在产能增速与通胀水平坐标系中的演进路径

资料来源:Pharos Research

加密原生比较:PROS 与主流代币模型的差异

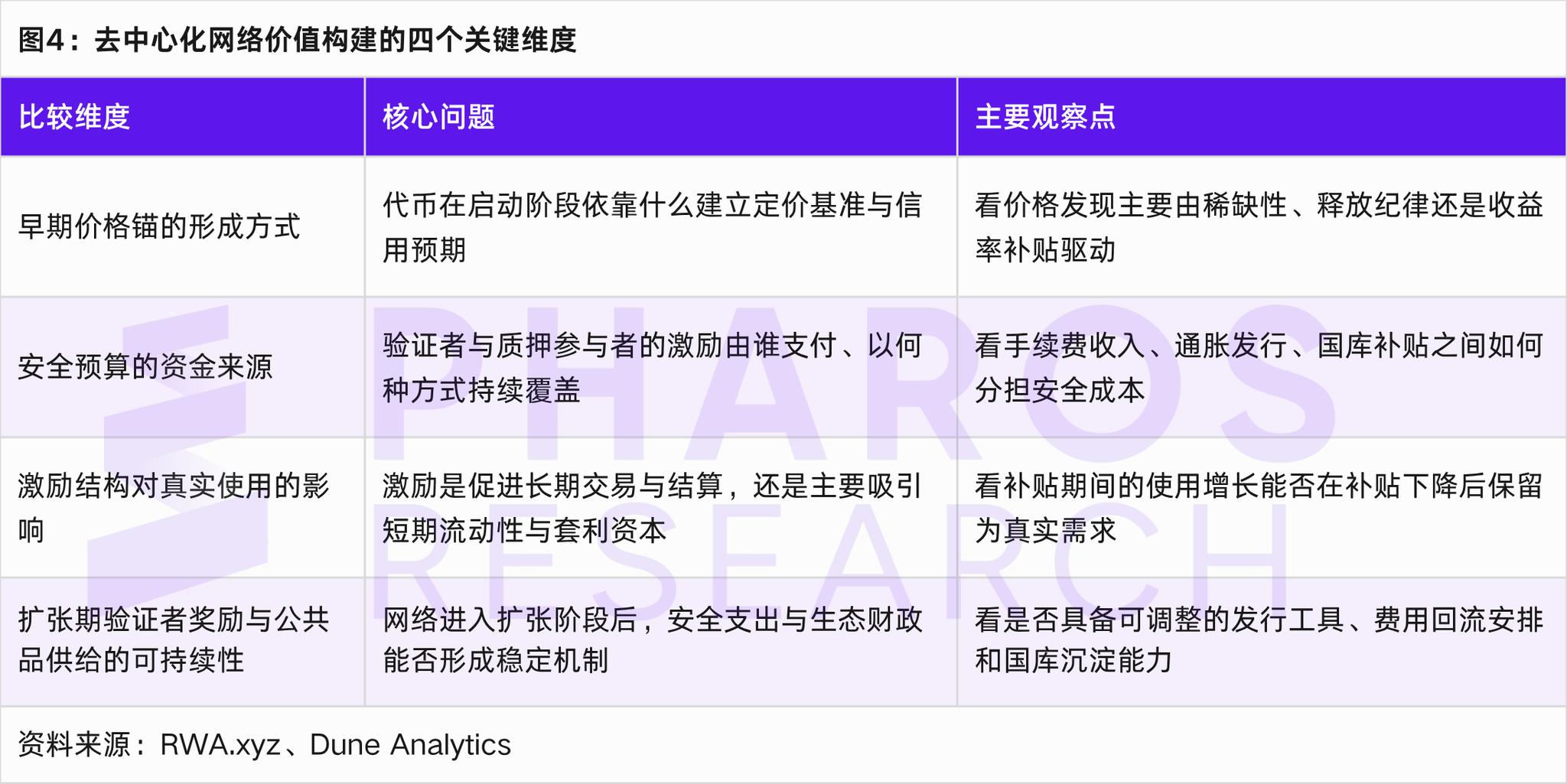

主权经济体的经验提供了一般性参照,Pharos 的代币供给设计还需要在加密原生项目之间进行对照。行业中已有若干种代币供给模型,其差异主要体现在四个方面:早期价格锚的形成方式、安全预算的资金来源、激励结构对链上真实使用的影响,以及扩张期验证者奖励与公共品供给的可持续性。

4.1 固定供给模型:Bitcoin、Nano 与 YFI

Bitcoin 的供给规则具有高度刚性与外生性。代币总量与发行路径在协议层被明确约束,价格形成更多围绕稀缺预期与规则可信度展开[6]。这一模型的核心优势在于为早期价格发现提供清晰边界,将不可任意稀释转化为货币信用的一部分。

其局限同样明确。固定供给能约束稀释,但无法内生地解决验证者激励与网络维护成本的问题。当前 Bitcoin 仍通过区块奖励与手续费维持矿工参与,但随着区块奖励逐步递减,网络安全对交易费用的依赖程度将持续上升,这一机制的长期稳定性仍有待观察。

类似的约束在其他固定供给项目中也有体现。Nano 的零费用设计强化了支付属性,但复杂功能网络的安全与生态资助需要额外的资金来源[7]。YFI 的极端稀缺结构适合治理权凝聚,但与需要长期承担安全预算的 L1 定位不完全匹配[8]。

Pharos 第一阶段与固定供给模型在功能上具有相似性——通过供给约束强化价格信号与信用形成。区别在于,Pharos 的供给规则被明确设定为阶段性安排,为第二阶段的安全财政保留了制度空间。

4.2 创世即通胀模型:Solana

Solana 从主网上线起即引入通胀机制,初始年化约 8% 并逐年递减,通过持续增发为验证者提供可预期收益[16][17],优先在启动阶段形成安全预算与验证者集合。对需要较高硬件投入的高性能链而言,这一安排有助于快速建立活跃的验证者网络。

代价在于,代币价格在早期主要围绕质押收益率与发行节奏定价,对网络基本面的反映相对有限。对以高频交易和 DeFi 为主要场景的网络,这一特征在可接受范围内,因为参与者对收益率变化通常具有较高敏感度,资金在不同协议与收益机会之间流动较为频繁。但对以 RWA 和支付结算为目标的网络,价格信号的质量直接关系到代币能否被机构和用户信任为稳定的计价与结算工具。

Pharos 与 Solana 在供给机制上的差异主要体现在时序安排。Solana 优先解决安全预算,将财政需求更早地资本化进代币价格;Pharos 则优先解决信用锚定,将安全财政安排到第二阶段。

4.3 扩张期安全财政模型:Celestia 与 Sui

Celestia 和 Sui 体现了一类在创世阶段即内嵌通胀机制的供给路径(分别约 8% 和 3%)。随着网络逐步承载应用与交易活动,验证者集合与系统运行成本同步上升,通胀机制成为支持安全预算与生态激励的持续来源[18][19][20]。相关经验表明,当网络进入功能扩张阶段,单靠创世期的存量分配通常难以覆盖验证者激励与生态投入需求,引入规则化的安全财政已成为行业常见安排。

与之相比,Pharos 的差异仍主要体现在时序。由于 Celestia 和 Sui 从未经历过零通胀阶段,市场缺少一个不含稀释因素的价格发现基准。Pharos 通过第一阶段形成相对独立的价格信号基础,使第二阶段的供给扩张建立在既有信用与价格锚之上。

4.4 横向对比

三类模型的对比使 Pharos 的代币设计定位更为清晰。相比 Bitcoin,Pharos 为后续引入验证者奖励和生态资助保留了制度空间;相比 Solana,Pharos 在启动期将价格形成与通胀激励分开处理;相比 Celestia 和 Sui,Pharos 的 通胀启动建立在第一阶段已形成的价格基准之上。

不同代币供给模型的核心差异不在于是否通胀或是否固定总量,而在于供给约束、安全预算与价格发现之间的排序方式。Pharos 的分阶段设计并未将三者压缩在创世阶段同时完成,而是将不同目标置于不同发展时期。对以 RWA 和支付结算为目标场景的网络而言,这一时序安排与其功能定位更为匹配。

结论与展望

5.1 核心结论

Pharos 的两阶段代币供给设计,针对增发节奏如何与网络产出匹配这一问题给出了自己的解决方案:信用未建立时约束供给,产能基础形成后再引入规则化扩张。

第一阶段通过固定供给与零通胀建立价格基准和货币信用。美国 19 世纪的金本位和新加坡建国初期的货币纪律都验证了稳定供给与真实增长并存的条件,Bitcoin 模型同样证明了刚性供给边界在价格发现上的有效性。第二阶段在信用锚形成后引入 4%—8% 的可变通胀,为验证者安全预算和生态资助提供持续来源。日本案例显示,零通胀若被市场解读为永久状态,可能抑制使用需求和资源配置效率;秘鲁和委内瑞拉的经验则确认了一个基本前提:供给扩张必须以产能增长为基础。

在加密项目的横向比较中,相比 Bitcoin 的永久固定供给,Pharos 为后续引入验证者奖励和生态资助保留了调整空间;相比 Solana,在启动期将价格形成与通胀激励分开处理;相比 Celestia 和 Sui,通胀的启动建立在第一阶段已形成的价格基准之上。对以 RWA 和支付结算为目标场景的网络,价格信号的质量直接影响机构端的信任建立,这是 Pharos 将信用建设置于通胀激励之前的主要考量。

5.2 待观察变量

两阶段设计在逻辑上是自洽的,但真正重要的仍然是它在运行中的实际表现,这取决于以下四个具体变量。

第一,阶段切换的触发条件。质押率、流动性深度或交易规模这些指标如何被选取和量化,决定了第二阶段启动是否具有可解释性。触发过早,价格基准尚未稳定;触发过晚,则可能已经对安全预算形成压力。触发机制本身,是这一设计能否被市场理解和接受的关键。

第二,后续发行安排的治理约束。根据当前公开材料,Pharos 在前六个月实行 0% 的 Staking Inflation,自第七个月起设定年化 5%,此后再根据网络运行情况动态调整。真正需要观察的,不是某个抽象区间是否成立,而是后续调整是否具有稳定的依据、清晰的程序和可预期的边界。如果发行安排在不同周期中频繁偏离既有解释,价格预期也会随之波动。

第三,零通胀阶段的产能积累速度。第一阶段成立的前提,是网络在同期确实在积累真实使用需求。如果链上交易、RWA 结算或协议收入增长不足,供给约束本身可能转化为流动性限制。相反,如果产能与需求同步扩张,那么阶段切换也会更自然地发生。

第四,项目方与治理层对规则的承诺可信度。两阶段设计的关键,不只是纸面上写明先零通胀、后调整发行,更在于市场是否相信第二阶段的开启和调整不会被随意解释。若触发条件、判断标准和治理程序缺乏稳定性,即便机制设计本身成立,也难以形成稳定预期,并可能削弱前期积累的价格信号与信用基础。

这四个变量的演化,将最终决定这一设计能否从一套逻辑上成立的制度安排,变成在不同市场环境中可以稳定运行的供给机制。

参考来源

[1] Cong L W, Li Y, Wang N. Tokenomics: Dynamic Adoption and Valuation[J]. Review of Financial Studies, 2021, 34(3): 1105–1155.

[2] Bordo M D, Landon-Lane J, Redish A. Good versus Bad Deflation: Lessons from the Gold Standard Era[R]. NBER Working Paper No.10329, 2004.

[3] Cong L W, He Z, Tang K. The Tokenomics of Staking[R]. NBER Working Paper No.33640, 2025.

[4] Akerlof G A. The Market for "Lemons": Quality Uncertainty and the Market Mechanism[J]. Quarterly Journal of Economics, 1970, 84(3): 488–500.

[5] Sargent T J, Wallace N. Some Unpleasant Monetarist Arithmetic[J]. Federal Reserve Bank of Minneapolis Quarterly Review, 1981, 5(3): 1–17.

[6] Nakamoto S. Bitcoin: A Peer-to-Peer Electronic Cash System[EB/OL]. 2008.

[7] LeMahieu C. Nano: A Feeless Distributed Cryptocurrency Network[EB/OL].

[8] Yearn Finance Docs. YFI[EB/OL].

[9] 艾肯格林. 资本全球化:国际货币体系史[M]. 麻勇爱译. 北京: 机械工业出版社, 2020.

[10] 李光耀. 从第三世界到第一世界[M]. 新加坡: 联合早报出版社, 2000.

[11] Monetary Authority of Singapore. Objectives and Principles of Monetary Policy in Singapore[R]. MAS Monograph, 2001.

[12] OECD. OECD Economic Surveys: Japan 2024[R]. Paris: OECD Publishing, 2024.

[13] Krugman P. It's Baaack: Japan's Slump and the Return of the Liquidity Trap[J]. Brookings Papers on Economic Activity, 1998, (2): 137–205.

[14] OECD. OECD Economic Surveys: Greece 2016[R]. Paris: OECD Publishing, 2016.

[15] 莱因哈特, 罗格夫. 这次不同了:八百年金融危机史[M]. 綦相, 刘晓锋, 刘丽娜译. 北京: 机械工业出版社, 2012.

[16] Yakovenko A. A New Architecture for a High Performance Blockchain[EB/OL]. Solana Whitepaper, 2018.

[17] Anza. Inflation Schedule[EB/OL].

[18] Celestia Docs. Staking, Governance, & Supply[EB/OL].

[19] The Mysten Labs Team. The Sui Smart Contracts Platform: Economics and Incentives[EB/OL]. 2022.

[20] Sui Docs. Tokenomics on Sui[EB/OL].

[21] 布罗代尔. 文明与资本主义(15—18 世纪)[M]. 顾良, 施康强译. 北京: 商务印书馆, 1992.

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。