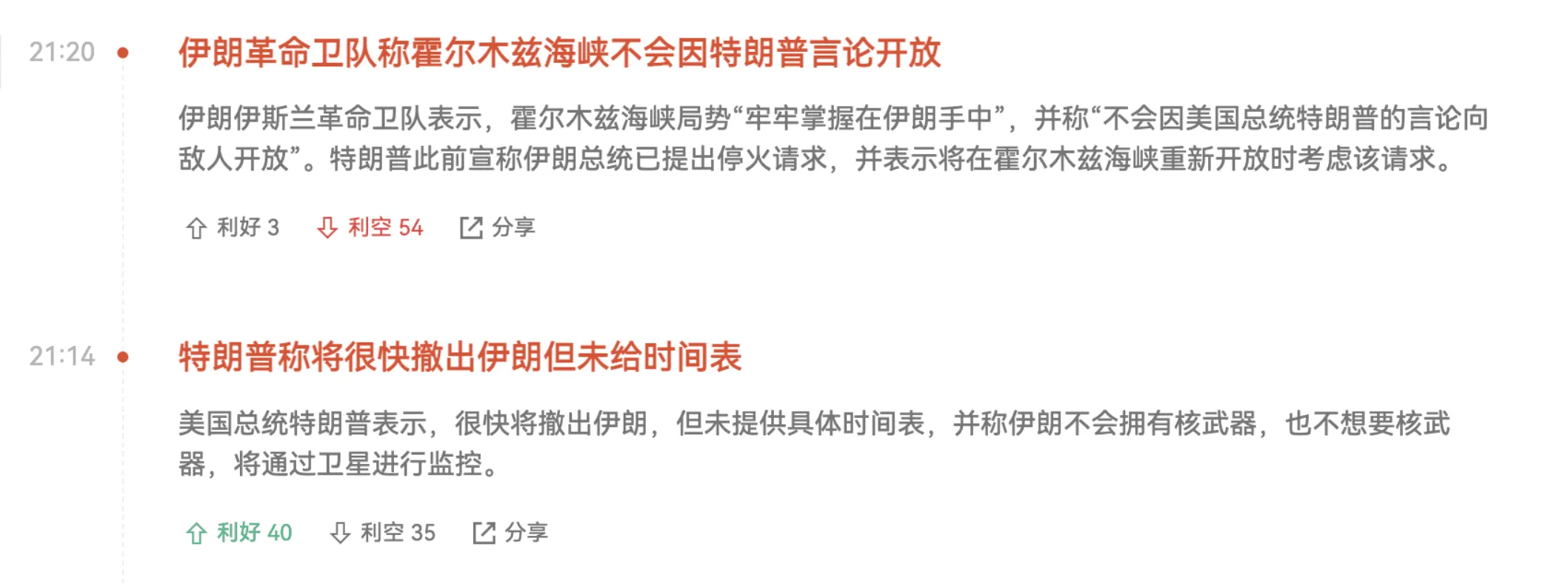

东八区时间2026年4月2日,StakeStone(STO)在24小时内完成了一次典型的“过山车”:价格从约0.1美元一路被推高至1.8美元附近,随后在极短时间内出现60%-67%的深度回撤。与此同时,链上数据显示,HashKey Capital向币安转入59.6万枚STO(按高位约合54万美元)的动作,与行情最剧烈的阶段高度重叠,在时间上构成戏剧性的“巧合”,却并不能简单推导为因果。在价格翻倍、风险飙升的同时,合约市场在一个小时内录得约2026万美元爆仓,其中空单1769万、多单256万,再叠加单笔767万美元空单于2.55美元被强平的极端案例,共同勾勒出一个高杠杆资金被无情清算的血洗之夜。悬念随之浮现:这究竟是一次正常的获利了结叠加高杠杆挤兑,还是在有限流动性上被情绪与叙事放大的流动性踩踏?

从0.1到1.8美元:一日暴富幻象与断崖回撤

如果按时间线回看这场行情,STO在4月2日前后从约0.1美元起步,随着买盘持续涌入,价格一路被推升至1.8美元高位,区间涨幅接近18倍。这种短时间内制造的“百倍预期折射”迅速在社交媒体和社群中发酵,质押叙事、机构背景与筹码稀缺的故事被反复引用,许多刚刚注意到STO的参与者,直接把这段走势投射为新一轮“暴富样板”。

然而,价格在1.8美元附近并未停留太久,多空博弈几乎在高位瞬间反转,随后的几根K线直接体现为60%-67%的深度回撤,短时间内从近2美元区间被打回腰斩甚至更低,盘面呈现典型的“长上影、高位放量、随后连续大阴线”的压迫感。对于追高资金而言,上一分钟还是账面数倍收益,下一分钟就变成被动套牢,K线图像本身就成了情绪崩塌的视觉化载体。

更具撕裂感的是,在某些平台上,STO的表现并非完全一致。行情数据显示,HTX上STO在经历闪崩之后,24小时涨幅仍然保持在100%以上,与其他主流交易所上的剧烈回撤形成鲜明对比。不同平台间的价格、深度和成交量差异,让“到底哪一个是真实价格”成为投资者的困惑来源,也为套利与搬砖提供了空间。

回到这次行情能够迅速点燃预期的根源,STO本身作为质押相关代币,此前已完成多轮融资,在主流叙事中被包装为“机构支持+质押赛道”的组合故事。早期轮次的资金入场、项目方在流通设计上的安排,为市场留下了“上方有想象空间、下方流通相对有限”的印象。这些背景并非直接推高价格的唯一力量,却为这次炒作提前埋下了故事土壤与筹码基础,一旦遇到场内流动性偏紧、高杠杆资金密集涌入,价格就更容易被推向极端。

HashKey筹码进场交叠闪崩:时间巧合下的情绪放大

在价格拉升的背后,链上数据给出的另一条叙事线索,是HashKey Capital手中的STO筹码。数据显示,HashKey在过去约5个月内获取并持有了59.6万枚STO,随着本轮行情从约0.1美元拉升至最高1.8美元,这部分筹码的账面浮盈一度接近7倍。也就是说,从时间跨度与收益率上看,这更像是一个中期布局后遇到轮动行情的典型机构持仓,而并非突击式短线建仓。

真正引发市场高度关注的,是这批筹码在价格高位附近的一次动作——转入币安。链上记录显示,HashKey相关地址在STO价格接近峰值的时间窗口,将这59.6万枚STO转入中心化交易所。由于目前公开信息并未给出精确的分时刻度,我们无法将这一动作与某一根K线直接对应,但“峰值附近转所”的时间重叠,仍然被许多参与者视为“微妙的巧合”。

多位链上分析师在社交媒体上指出,“筹码在峰值附近转入交易所值得关注”,这种点评本身并未直接指控操盘或操纵,却客观上放大了散户对机构行为的敏感度:在价格已经数倍上涨、市场整体紧绷的当口,任何与“机构”“大额转账”有关的链上动作,都会被放大为潜在抛压的信号。尤其是当转入对象是流动性最强、对价格影响认知最直观的头部交易所时,这种情绪加剧尤为明显。

从惯常的市场解读看,长期筹码转入中心化交易所,往往会被视为“准备实现收益”的潜在前兆:

● 对持仓者而言,将资产从链上钱包划转到交易所,确实为出售或做衍生品对冲提供了条件,因此市场会本能地将其等同于“可能的卖压”。

● 但从专业操作逻辑看,转所也可能只是为了做对冲、参与流动性挖矿、质押或内部资产管理,未必立刻对应出货动作。

在缺乏精确时间点和后续交易行为数据的前提下,简单将这次转所等同于“高位砸盘”并不严谨。更合理的表述是:这次转所与行情波动在时间上存在明显重叠,为市场提供了一个容易被情绪化解读的锚点,却无法证明它就是价格闪崩的直接导火索。

两千万美元爆仓的夜晚:高杠杆如何把行情变成绞肉机

如果仅从现货盘口去理解这次暴涨暴跌,很容易忽视真正推动波动加速的“隐形引擎”——高杠杆合约市场。根据Coinglass数据,在STO最剧烈的阶段,仅1小时内就有约2026万美元持仓被强平,其中空单爆仓约1769万美元,多单爆仓约256万美元,多空方向的巨大差异,清晰地暴露出行情前半程中空头错配的风险积累。

这组数据的含义是,在STO一路上冲的过程中,大量看空或追空的资金通过高杠杆建仓,试图押注“高位回调”。然而,当价格并未按预设回落,反而继续上攻时,这些空头持仓在短时间内遭到集中轧空,被动平仓订单以市价成交,不断推高买盘,进一步把价格往上拉。这种“空头助推上涨”的经典链条,让行情在逼近高位时显得更加失控。

其中一个极端案例,是某用户在STO上建立的767万美元规模空单,在价格达到2.55美元附近时遭到强平。对于个人账户而言,这意味着在短时间内被行情完全碾压,巨额仓位被系统强制以极度不利的价格平掉,也为市场提供了一个极具戏剧性的“血洗样本”。

但故事并未止步于此。在空头被大规模清算之后,价格已被推至远高于基本面与市场共识的区间,高位获利盘、短线多头和情绪回落共同作用,随后的反向杀多随之埋下。高杠杆多头在回撤中同样开始爆仓,卖出压力与流动性缺口叠加,使得价格从高位断崖式回落。最终呈现在图表上的,不再是单纯的现货买卖波动,而是合约市场的成交与爆仓链条,对现货价格形成的多轮放大:先是轧空推动行情失真,再是杀多加速跌势,现货部分更多是一条被动随波逐流的价格曲线。

交易所分流与美股回调:外部流动性如何改变剧本

在STO剧烈波动的同一天,外围环境同样在悄然变化。WEEX交易所同期推出的理财活动,为场内资金提供了另一条路径——将一部分原本可能用于高波动投机的资产,引导至相对稳健的收益型产品中。从资金行为的角度看,当参与者预期某些标的的波动风险已经过高、性价比下降时,将筹码转向“可预期收益”是一种理性选择,这在边际上会削弱投机盘对单一代币的集中火力。

另一方面,传统市场也释放出不那么友好的信号。同日,美股加密概念股整体承压,其中Coinbase(COIN)下跌3.14%,MicroStrategy(MSTR)下跌2.27%,传递出一股风险偏好走弱的宏观氛围。当传统金融市场对加密相关资产的定价倾向转向保守时,加密圈内的激进资金也会本能降低风险敞口,或者说,对任何“看似过度上涨”的标的变得更加敏感。

在这样一个整体情绪偏紧的背景下,一旦出现“机构筹码转所+币价飙升”的组合画面,市场更容易形成“先跑为敬”的集体预期。部分资金选择在高位减仓锁利,做市与大户则因为不确定性上升而收紧报价区间、降低深度,最终让原本就有限的订单簿更脆弱。

与此同时,不同交易所之间在价格、流动性与活动强度上的差异,也进一步加剧了套利、搬砖与短线博弈的频率:

● 当HTX等平台上STO仍保持100%以上的24小时涨幅时,其他平台已出现剧烈回撤,价差为跨所套利提供空间,刺激短线资金快速进出。

● 活动较多、流动性支持更积极的平台,往往吸引更高比例的高频与杠杆资金,其定价更容易在情绪放大学中冲出极端值,再通过跨所资金流动反馈到其他平台,形成“波动外溢”。

这种场景下,单一交易所内的订单变化已经不足以解释价格走势,跨平台的资金迁移、套利行为以及理财产品对流动性的抽离,共同构成了这次行情背后的外部结构力量。

因果还是巧合:机构、散户与阴谋叙事的交锋

回到最核心的冲突——HashKey转所与STO暴涨暴跌的关系,目前我们仍然缺失几块关键拼图。首先,公开渠道尚未给出HashKey转入币安的精确时间点,无法将其与哪一根短周期K线、一段具体爆仓链条精准对齐。其次,当时STO在各大交易所上的整体流通盘分布和深度数据并不完整,我们不知道那59.6万枚筹码在整体流通中占比几何,也无法判断其理论抛压在盘口中的真实影响力。

在这些信息缺位的前提下,任何关于“操盘”“砸盘”的断言都属于过度推演。但从叙事的角度,“机构在峰值附近转所+合约高杠杆累积+现货流动性有限”这个组合极易被包装成一出“收割剧本”:

● 对阴谋叙事的拥趸而言,机构在高位转所就是“准备砸盘”的信号,高杠杆散户则是最合适的对手盘,价格一旦反转,就可以以最小的筹码变动完成“最大化收割”。

● 对更为理性的观察者而言,同样的一组事实也可以解释为:中长期持有者在价格大幅上涨后进行常规的获利了结与风险对冲,高杠杆的存在只是放大了波动后果,而非被预谋好的要素。

市场舆论很快分化为两大阵营:一方强调这是“健康的获利了结+杠杆出清”,认为暴涨暴跌是流动性较差资产在高关注度期常见的剧本;另一方则坚信这是“机构收割散户”的又一次演绎,把每一笔大额转账、每一次盘口异动都纳入预设剧本中解读。

更棘手的是,在信息极度碎片化的环境中,未完全验证的链上数据——比如新钱包提取数千万枚STO、向其他交易所转入大额筹码等单一来源爆料——往往会被迅速传播,并被纳入阴谋叙事中当作“铁证”。但正如研究简报强调的,这类信息目前依旧存在待验证风险,金额、时间线乃至关联主体都未必准确。

在这种情境下,区分“事实”与“想象”变得尤为重要。链上大额转账本身只是中性事件,其意图、后续交易行为及对价格的真实影响,需要更多数据才能下结论。将其直接等同于“必然砸盘”“有组织收割”,更多是一种情绪化的防御反应,而非基于证据的分析。

暴涨暴跌之后:下一个战场的参与规则

当STO的这轮暴涨暴跌暂告一段落,真正值得回看的,并不是哪一根K线的极值,而是它留给整个市场的结构性提醒。对于质押类代币与中小市值项目而言,这次事件再次证明:流通盘结构与杠杆水平,往往比叙事故事本身更致命。一个拥有漂亮故事、机构背书的项目,如果在早期阶段流通筹码集中、深度有限,却叠加了高杠杆炒作,就极易在情绪峰值时演化为剧烈的流动性踩踏。

展望接下来的市场波动,机构筹码动作、合约高杠杆以及多交易所价差,几乎可以确定会继续被反复包装成新的叙事抓手。每当出现“某机构转所”“某标的融资背景”“某平台价差扩张”这类关键词时,市场都会本能地将其与“上车”“逃顶”挂钩。这种叙事惯性本身会反过来影响资金行为,形成一种“预期自我实现”式的波动放大机制。

对普通参与者而言,在缺乏深度订单簿数据、流通结构统计与透明链上信息的前提下,唯一可以主动调整的,只有自己的杠杆与仓位管理。降低杠杆倍数、控制单笔风险敞口、关注链上大额地址与机构标签钱包的动向,在这样的事件中,比试图“猜透”机构意图更为现实。同时,对于各类“新钱包巨额进出”“某地址或转所或砸盘”的爆料,需要在确认来源与数据之后再做判断,而非第一时间情绪化跟随。

至于STO本身,经历高波动洗礼之后,后续走势更大概率需要回归基本面与真实需求——质押产品的使用情况、收益分配机制、项目方的执行能力与生态建设,才是决定中长期定价的核心变量。短期情绪退潮、杠杆出清之后,市场才有可能以更冷静的视角重新评估项目质地,而不是被单一日的涨跌绑架全部判断。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。