撰文:区块链骑士

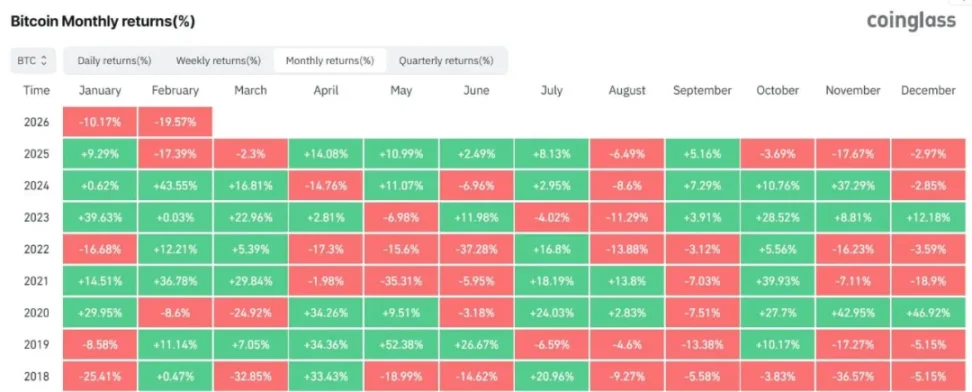

比特币正朝着一个令人不安的里程碑迈进,如果 2 月份收跌,则可能连续第五个月下跌。

而且,这种情况看起来不再像是加密货币特有的下跌,而更像是宏观经济驱动的重新定价。

这连续五个月的下跌,在 ETF 时代之后将是值得关注的,而且这将是比特币自 2018 年熊市以来最长的月度下跌周期,当时比特币连续六个月下跌。

比特币价格跌破 63,000 美元,本月下跌近 20%,这是自 2022 年 6 月以来最大的月度跌幅。

然而,价格连跌本身并不是重点。

更大的转变在于比特币的定价机制发生了变化,在这种机制下,ETF 资金流动、利率预期和跨资产风险情绪比加密货币原生催化剂的权重更大。

因此,比特币交易员不再关注价格何时会再次创出新高。

相反,讨论的焦点已经转移到下一个持久支撑位的位置,而最受关注的价位是 58,000 美元。

ETF 和宏观经济驱动市场

在过去的几周里,比特币的交易方式越来越不像是一种独立的数字资产,而更像是一种高贝塔风险工具。

这种区别很重要,因为它改变了交易员解读市场走势的方式。

在加密货币主导的市场中,围绕采用、协议升级或长期稀缺性的说法可能会主导短期价格走势。

在当前设置下,关键输入对于宏观交易者来说更加熟悉,包括资金流数据、期权仓位和更广泛的风险偏好。

这种转变在 ETF 的行为中表现得最为明显。

当现货比特币 ETF 资金持续稳定流入时,回调往往会引发自动需求。

这些资金流入起到了缓冲作用,并非因为市场情绪转为看涨,而是因为 ETF 的结构本身就需要买盘支撑。

现在情况恰恰相反。持续的资金外流不仅会削弱支撑,还可能成为供给压力的来源。

今年以来,美国现货比特币 ETF 的净流出资金超过 45 亿美元,这表明即使部分市场仍在寻找底部,通过 ETF 形式进行的机构需求仍然面临压力。

这是边际需求的巨大变化,也解释了为什么经济反弹难以持续。

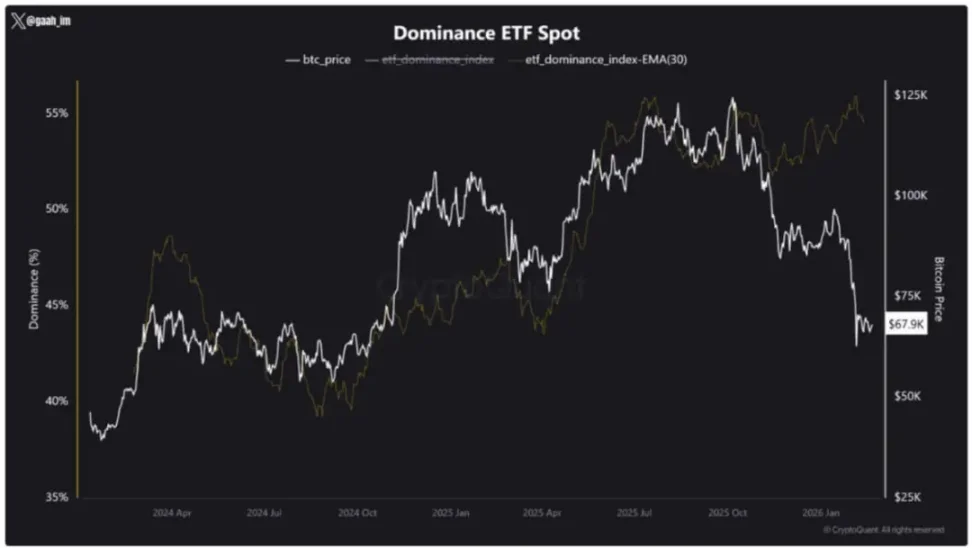

来自 CryptoQuant 的数据进一步佐证了现货比特币 ETF 为何已成为比特币价格表现不可或缺的一部分。

自 2025 年 5 月以来,比特币现货 ETF 的日交易量已超过全球中心化交易所的总交易量。如今,比特币现货日交易量的 55% 来自 ETF。

从本质上讲,机构资金流动现在已成为市场的主要流动性渠道,不再是市场的一部分。

这改变了市场的重心,因为散户投资者越来越受到华尔街主导的价格发现过程的影响。

结果是,市场走势更像是宏观资产承压,高点不断降低,支撑位反复测试,市场不断回到相同的价格区域,直到市场背景改善或形成更强劲的底部为止。

为什么 58000 成为关键压力测试水平?

对 58000 美元价位的日益关注并非源于单一的图表形态,而是反映了多种理论框架的融合。

第一种是长周期技术结构。200 周均线仍然是比特币市场中最受关注的指标之一。

在以往的熊市阶段和周期末期的调整中,接近该水平的价格走势往往会引发更广泛的重新评估,无论是上升趋势中的调整还是更深层次重新定价的开始。

第二点是链上成本基础引力。在争议区域下方,交易员们关注的是综合成本基础指标,包括已实现价格类型的锚定值。

当比特币价格开始向持有者的平均内嵌购买价格靠拢时,市场行为往往会发生变化。

一些投资者为了降低风险而锁定损失。另一些投资者则因为价格相对于该网络的历史购买记录而言显得更便宜而入场。

第三个是当前范围内的需求集群。

最近的链上分析表明,60,000 美元至 69,000 美元之间存在竞争,需求一直在吸收反复的抛售压力。

如果该区域被清晰地突破,那么 58,000 美元将成为下一个更清晰的参考点,它位于集群下方,高于更深层的成本基础锚点。

因此,58,000 美元最好被理解为压力测试,而不是最终底线。

如果市场守住这个价位,这可能成为构筑底部的开始。

如果跌破这个价位,市场注意力可能会迅速转移到更深的链上水平,例如 5 万美元中段区域。

期权市场指引下跌,而非恐慌

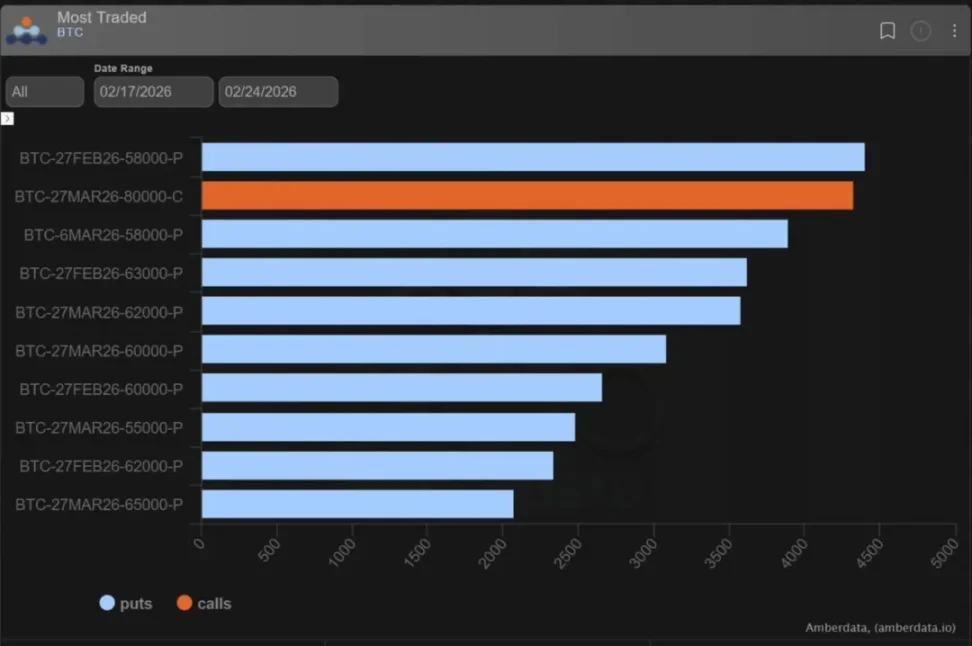

衍生品数据进一步印证了为什么 58,000 美元成为了关注的焦点。

Deribit 的数据显示,当前区间内价格持续下跌,期权市场的交易员继续通过保护性交易和看跌走势来押注下跌。

这些交易的结构很重要,因为它有助于解释参与者正在为什么样的行情做准备。

该公司表示,BTC 的看跌期权偏斜度已恢复到 2 月 5 日的水平,隐含波动率在七日衡量标准下比已实现波动率高出 10% 以上。

这种组合表明市场对下行保护的需求强劲,而且这种情况并没有像 2 月 5 日那样出现规模更大的现货暴跌。

需求主要集中在 58,000 美元的行权价附近。

交易员们活跃于 58,000 美元的看跌期权、看跌期权价差和风险逆转策略,衍生品市场日益围绕这一价位展开,将其作为主要的下行参考。

Deribit 指出,最明显的例子是 3 月 6 日新增的 58,000 份看跌期权,其中约 2 亿美元的名义本金以约 200 万美元的权利金购入。

这很重要,因为它表明基金正在为较为缓慢的波动做准备,而不是突然的崩溃。

在市场低迷时期,看跌期权价差和风险逆转策略可能比直接买入看跌期权更有效,因为它们可以降低期权费,延长交易潜在收益的持续时间。

与此同时,Galaxy Digital 研究主管 Alex Thorn 表示,比特币正接近历史超卖区域。

Thorn 表示,周线 RSI 值低于他所说的最黑暗的熊市阶段之外的任何时期。

他指出,自 2016 年以来,仅有的更低读数出现在 2018 年 11 月 /12 月(当时比特币从大约 6000 美元跌至 3000 美元)和 2022 年 6 月 /7 月(当时 Three Arrows Capital 倒闭, Genesis 破产的迹象尚未明朗)。

这并不能保证市场反弹,但确实表明当前的市场格局在统计学上已经过度扩张,即使市场仍然需要催化剂才能企稳。

链上数据显示更深层次的痛点和支撑

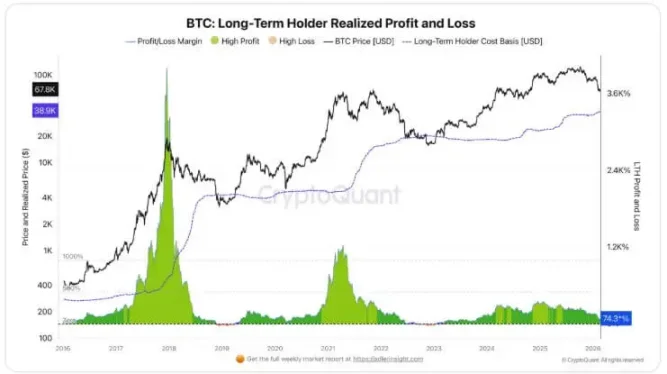

CryptoQuant 提供的长期持有者数据为市场的决策树增添了另一层含义。

该公司表示,长期持有者(LTH)通常对短期价格波动不太敏感,他们的平均利润仍约为 74%。

这意味着该群体尚未面临普遍压力,但随着现货价格走低,利润空间正在缩小。

CryptoQuant 估计 LTH 的成本基础约为 38,900 美元,随着以较高价格购买的短期持有者逐渐过渡到长期持有者,这一数字也在不断上升。

换句话说,疼痛阈值并非固定不变,而是随着周期而升高。

CryptoQuant 指出,从历史来看,熊市通常以跌破 LTH 成本基础为特征,随后进入最终的投降阶段,其标志是约 20% 的实际损失。

这种彻底的变革通常能够消除杠杆效应,从而实现更持久的重建。

CryptoQuant 提醒说,这只是基于有限次数的观察结果。这一前提至关重要,尤其是在当前的周期中。

比特币的所有权结构已经发生了变化。机构、企业实体和主权行为体现在扮演着比以往周期中更大的角色。

这些参与者带来了不同的授权、时间范围和流动性状况,这些结构性变化可能会改变市场围绕传统链上痛点的行为方式。

这也是为什么 5 万到 6 万美元这个价位区间如此重要的原因之一。

它可能是旧周期模式和新周期市场结构相遇的区域,交易员可以在这里发现机构参与是会减轻回撤,还是仅仅通过 ETF 流动和对宏观经济敏感的仓位来放大回撤。

下一步取决于市场能否自行修复

要清晰地描述比特币在月底的走势,应该将其视为一系列路径,而不是单一的预测。

基本预期是有序的震荡。比特币将继续在竞争激烈的 6 万美元至 6.9 万美元区域内交易,日内波动剧烈,但不会出现决定性的突破。

二月收跌,连续五个月下跌的局面正式确立,市场将此视为一次重置,而不是崩盘。

这条道路可能需要 ETF 资金流出持续放缓、现货抛售压力缓解,以及期权市场保持防御姿态,避免出现新的波动性飙升。

熊市情景是机械式抛售。跌破 60,000 美元的需求区将触发止损单和系统性卖出,价格将下探 58,000 美元。

如果 200 周 EMA 未能吸引足够的需求,那么关注点将转移到 50,000 美元中段的更深层次的成本基础锚点。

在这种情况下,催化剂未必是加密货币特有的冲击,而是 ETF 持续下跌、市场整体风险情绪疲软,以及衍生品市场不断为下行风险保护支付高额费用。

牛市的驱动力是资金流动。比特币守住了当前的需求区间,ETF 资金流动趋于稳定并最终转正,期权偏斜也开始恢复正常。

这将使价格回升至与更扩张性经济条件相关的更高链上平均水平。

在这种情况下,连胜结束并不是因为市场情绪先好转,而是因为边际买家回归。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。