美联储陷入2450亿美元亏损的泥潭,全球央行静默增持黄金储备,一个美元主导的旧时代正在瓦解。金价稳稳站在每盎司5000美元大关之上,背后是一场持续了三年的上升行情——2025年迄今伦敦现货黄金累计上涨71%,创下自1979年以来最高单年涨幅。

华尔街资深投资者Daniel Oliver断言,这只是开始。

作为Myrmikan Capital创始人,他预测黄金即将迎来牛市第二阶段,合理价值区间在8395美元至12595美元。支撑这一判断的,是美联储日益严峻的政策困境和即将到期的10万亿美元国债。

一、市场转折

黄金市场正在经历一场悄然而深刻的变革。这种曾经被视作保守投资的资产,如今成为全球资本重新配置的焦点。

● 从表面看,周二的行情似乎波澜不惊——金价稳守5000美元关口,没有剧烈波动。但正是这种稳定本身传递出重要信号:市场对美元和美国资产的信心正在动摇。

● 价格数据显示,2025年伦敦现货黄金累计涨幅已高达71%。这一数字创造了自1979年以来的最高年度涨幅纪录,远超同期全球主要股指表现。

● 这一轮黄金上涨已持续整整三年,打破了传统上认为黄金仅是避险资产的刻板印象。

二、三阶段论

Daniel Oliver构建了一个“三阶段论”框架,解释黄金牛市将如何展开。

● 第一阶段始于2022年美国冻结俄罗斯美元资产。这一举动被资深投资者视为美国对美元信用基础的破坏,引发了成熟黄金投资者对美元资产安全性的重新评估。

● 第二阶段尚未开始,将反映市场意识到美联储无法在不买下整个债券市场的情况下控制利率。

● 第三阶段将出现在更高利率引发“政府债券死循环”之时:利率升高导致利息支出增大,赤字加剧,国债供应增加,进而再次推高利率,形成恶性循环。

三、美联储陷阱

美联储正面临前所未有的政策困境。Oliver将美联储主席提名人沃什即将面临的局面称为“印钞陷阱”。

● 自2022年以来,美联储的运营亏损已高达2450亿美元。这一惊人数字背后的机制是:美联储向其准备金支付的利息远高于其持有债券的收益,导致其运营亏损不断扩大。

● 据Oliver分析,未来12个月内将有10万亿美元国债到期,政府被迫进行债务展期。尽管沃什曾公开对美联储资产负债表上的债券表示不满,但面对如此庞大的债务到期压力,他将别无选择,只能转向新一轮量化宽松政策。

● 这种困境可以概括为“既要降低利率,又要缩减资产负债表”的不可能任务。

四、美元信心危机

● 市场对美元信心的动摇不仅体现在黄金价格上涨,还反映在全球央行的储备资产配置变化中。

● 世界黄金协会的调查显示,76%的受访央行表示未来5年黄金储备占比将继续温和上升。这种趋势背后是对美元作为单一储备货币可靠性的日益担忧。

● 若以2008年美国启动赤字货币化作为起点,迄今为止金价翻了5.7倍;若以2022年美国对俄罗斯外汇储备技术性违约作为起点,迄今为止金价翻了2.4倍。这种倍数关系直观地反映了市场对美元信用侵蚀的反应程度。

五、债务死循环

● 美国政府的债务问题正演变为一个自我强化的恶性循环。利率越高,政府的利息支出就越大,财政赤字越严重,这又导致政府需要发行更多国债。

● 而国债供应增加又会推高市场利率,使政府承担更重的利息负担。这种“债务死循环”最终只有两种可能结局:要么政府违约,要么央行被迫购买所有国债,彻底摧毁美元信用。

● Oliver特别指出,私募股权行业可能成为美元崩溃的中心环节。外国资本大规模撤离将推高美国本土的融资成本,暴露美国金融机构承载的惊人债务规模。

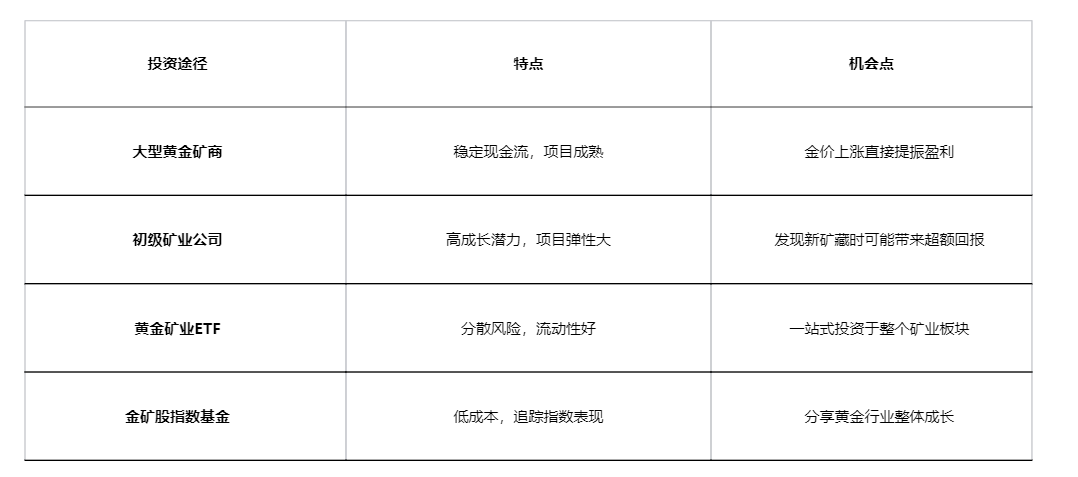

六、矿业股机会

黄金矿业股提供了参与黄金牛市的另一种途径,但市场对这一板块的关注度明显不足。

● 例如,范埃克初级金矿股ETF的发行股数在2024年至2026年间减少了三分之一,表明资金流入仍不充分。这种缺乏兴趣的情况表明,黄金牛市可能仍处于早期阶段。

● 专业机构和国内机构对黄金的持仓比例依然极低。随着金价上涨,大型矿商表现良好,但初级矿商的弹性更大,尤其是当它们的项目变得极具吸引力时。

下表对比了不同黄金矿业投资途径的特点与机会:

七、投资策略

● 在黄金牛市的背景下,投资者应如何配置资产?华尔街开始讨论“股债金60/20/20”的资产配置方案。这种配置方案将黄金的权重提高至20%,反映出黄金正在从边缘资产变成主流投资组合的核心组成部分。

● 观察2022年以来黄金牛市中的“回调期”,能明显感受到节奏在放缓、幅度在收窄,背后是市场在逐步形成新认知。每一次回调都成为新资金入场的时机。

● Oliver认为,即便经历了强劲上涨,矿业公司的估值仍然被低估。他预计,随着金价持续走高,这些公司的价值将得到市场重新评估。

八、历史参照

● 回顾黄金历史上的大牛市,有助于理解当前市场所处的位置。上世纪70年代黄金牛市期间,金价从1976年的低点上涨了超过7倍。当前这轮牛市若以2022年为起点计算,至今涨幅约为2.4倍,远未达到历史牛市的幅度。

● Oliver提出的历史参照是:市场曾迫使央行将黄金储备维持在其资产负债表的1/3到1/2之间。根据这一标准,金价应在每盎司8395美元至12595美元之间。

● 由于长期国债的实际价值低于市场定价,一旦发生恐慌,黄金储备的占比可能会暂时冲向100%。

在纽约和伦敦的交易大厅里,交易员们时刻关注着美联储的每一次动向,同时监测着黄金突破各个关键价位的技术信号。与此同时,上海黄金交易所的交易量不断刷新历史纪录,东方和西方投资者似乎正形成一种默契——共同寻找美元之外的“价值锚”。

黄金牛市的第一阶段已经证实了美元的脆弱性;第二阶段将考验美联储的政策智慧;而第三阶段可能将重塑全球货币体系的格局。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。