撰文:0xWeilan

随着共识主流化和华尔街资金的流入,BTC逐步成为「全球流动性和风险偏好变化的先行表现」。这意味着,其价格走势乃至周期形态将进一步受制于美国为代表的全球风险资本的态度和行动。

围绕4年减产周期形成的BTC市场内部运动的影响依然存在,与新进风险资本共同塑造着这一新兴资产的市场走势和周期形态。

对于11月以来,BTC发生的持续下跌,在2025年12月月报中,我们提出「深度熊市」和「冷却熊市」两个观察框架,并提出两种形态的形成条件和最终走势的时空表现。

截止2026年1月底,伴随新任美联储人选最终确定,全球风险资本风险偏好预期进一步下降,BTC价格跌穿11月21日的价格低点,结合「BTC周期多因子研判模型」的多维判断,我们认为本轮下跌属性为「深度熊市」的概率进一步提升,或将在未来一段时间完成确认。

基于此判断,EMC Labs认为10月开始的本轮调整的深度和时长,将超过2023年1月以来的三次「冷却熊市」,而向此前四年减半周期的「深度熊市」看齐。调整深度会否超过70%,下跌时间会否逼近12个月,将视场内机构的脆弱性及出清时间、美国宏观流动性变化和美国相关产业政策的进展而定。

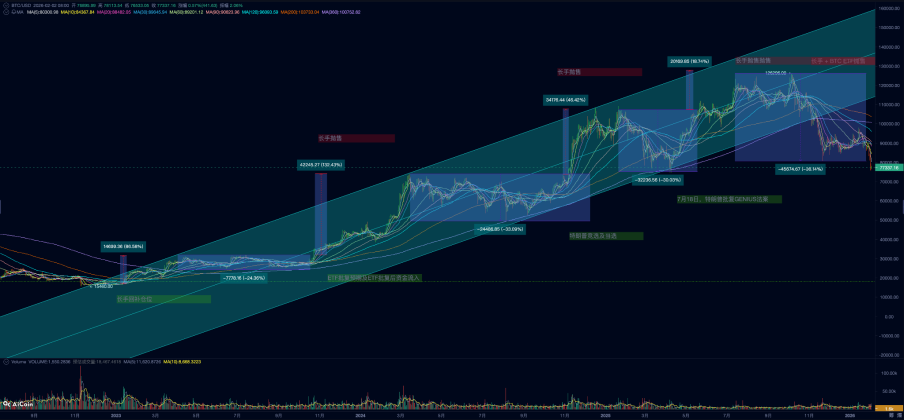

BTC价格日线

宏观流动性:新任美联储主席引发预期骤变

12月23日,美国发布的Q3 实际GDP年化季环比达到 4.3%,大超预期的3.3%和前值 3.8%。同时发布的Q3核心个人消费支出(PCE)物价指数年化季环比为 2.9%,高于前值 2.6%,也远离美联储预定目标2%。

此后发布的非农数据也显示美国就业市场有所冷却但相对稳定。

这些数据使得此前主流定价的「软着陆/硬着陆」二分法需要扩展,在「硬着陆」概率下降的同时,「不着陆」情景权重上升。这意味着经济增长偏强,通胀下行受阻,美联储货币政策无法顺畅转向宽松,降息可能更晚、更慢,甚至经济过热可能导致重新讨论再加息。这也与美联储点阵图一度显示2026年仅有1次降息相呼应。

如果「不着陆」风险上升,市场上调「终端利率/维持高利率时间/期限溢价」 ,将导致折现率上行、融资成本高企,尤其当实质利率与美元同步走强时,高久期资产如科技股、BTC估值将受压制。

但市场并未立即做出明显反应,纳指表现为横盘整理。

1月30日,美国总统特朗普宣布正式提名凯文·沃什出任美联储主席。

对于美联储的工作方向,凯文·沃什在去年11月于华尔街日报撰文《美联储失败的领导层》(The Federal Reserve's Broken Leadership)。其在文中指出,通胀主要源于美联储自身的政策决策(如货币超发),而非单纯的供应链或地缘政治因素,AI技术的普及将显著提升生产率,使得经济在强劲增长的同时不引发通胀,从而为美联储大幅降息创造空间。

降息,降低企业融资成本和美国财政支出压力,这一主张符合特朗普的意愿。但他同时在文章和之后采访中提出另一个鲜明观点——美联储庞大的资产负债表(QE政策)扭曲了市场定价,应该通过「缩表」(QT政策)来收回流动性,并以此作为降低基准利率的「掩护」或补偿。

随着凯文·沃什在美联储主席竞选中胜出,股市和大宗商品场内风险资本开始美联储可能的新一轮「缩表」来做定价。如果再次重启缩表,那十年期美债收益率可能继续上升,从而进一步压缩高久期资产的定价。

消息宣布后,30日当日,本已拥挤的黄金、白银出现8.35%和25.5%的暴力下跌。29日即已破位下跌的BTC在周五和周末持续下跌,充分体现其「全球流动性和风险偏好变化先行表现」的属性。

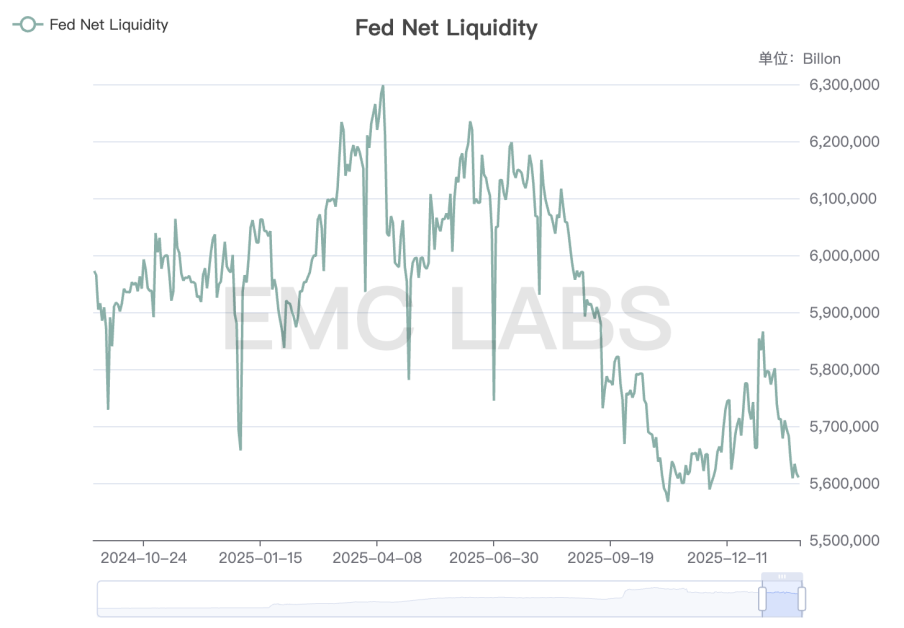

除了新任美联储主席可市场带来的新预期定价之外,财政部支出放缓账户余额上升,美联储存款机构准备金下降,导致美联储净供给再次跌至低点,美国资金流动性再次趋紧。

Fed Net Liquidity

BTC在1月份的下跌还受《加密市场清晰法案》(CLARITY Act)影响,因Coinbase与传统银行的分析而搁置投票有关。事实上本月BTC的主要反弹,皆是由《加密市场清晰法案》投票利好驱动,在法案暂停投票后,重新跌至90000美元一线。直至美联储主席宣布前夜,宏观流动性和风险偏好预期重新成为主要定价因子,BTC开启新一轮下跌,最低跌至75644.15美元。

加密市场:流动性丧失进一步恶化

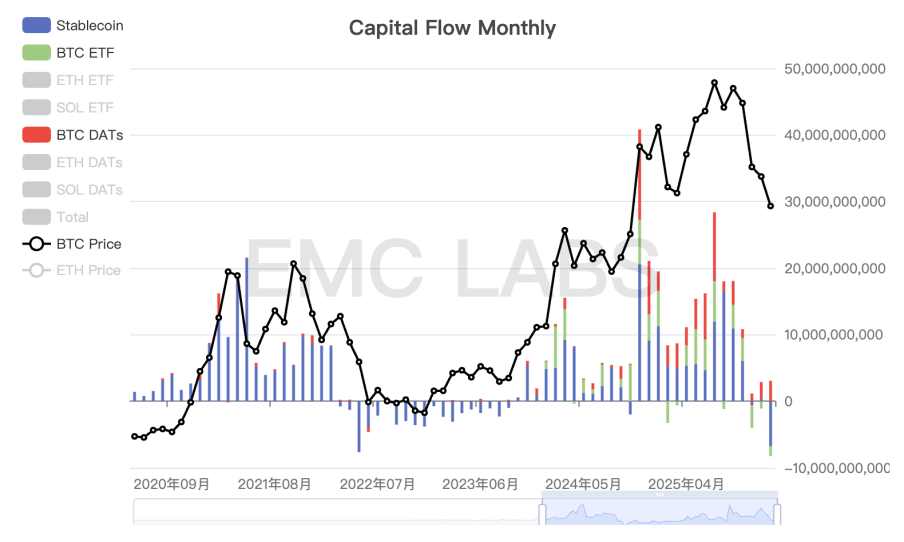

继12月加密市场恢复资金流入以来,BTC在90000美元一线企稳并最高反弹至接近98000美元。然而,1月份,稳定币和BTC ETF通道再现大幅流出,全月流出约28.68亿美元,与11月的29.22亿美元流出相当。

加密市场资金月度流动统计

流出结构也在恶化。

11月的流出以BTC ETF通道为主,稳定币只有少量流出;12月反弹中,稳定币出现少量流入,BTC ETF通道持续流出;本月稳定币出现高达67.68亿美元的大幅流出,为本周期第二大流出月,仅次于2025年5月的76.48亿美元。此外,作为本周期最重要推动力的BTC ETF通道资金,连续三个月流出也创下本周期的最长流出记录。

场内资金和BTC ETF通道资金同向流出,这意味着基于流动性预期恶化引发的BTC ETF通道的流动性丧失扩散到了加密市场内部资金。同时也意味着目前市场中,仅剩DAT公司这一唯一买家了。

对于缺乏自由现金流和回购的一类资产,BTC价格上涨主要来宏观流动性增强和共识扩散引发的配置增加。美联储新主席同时主张「降息」和「缩表」,对BTC这一缺乏内在现金流的高久期资产恐难友好。BTC ETF通道资金和稳定币双通道流动性的丧失,可能只是刚刚开始。

周期阶段:「深度熊市」概率大增

BTC目前正处于从早期投资者到成熟期投资者的历史大换手过程中,这一特殊阶段决定了判断新阶段的周期形态、时长和空间十分困难。

目前,我们倾向于优先使用「旧周期」(即四年减产周期)的「长短手」内在运动为主轴,叠加宏观流动性变化,场内资金运动规律、链上盈亏状态等多维指标综合研判。

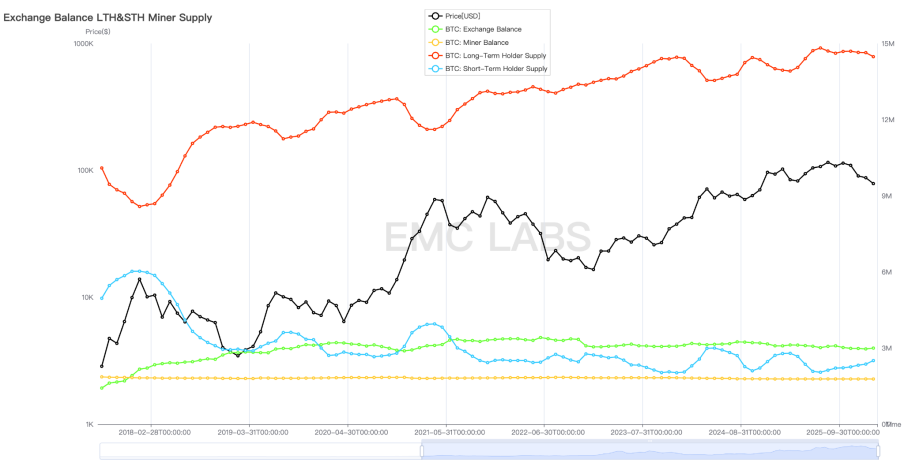

首先看长短手场内运动。

长短手持仓统计

价格到达顶部往往是宏观流动性拐点所致,在价格上升过程中早期长手将筹码持续抛售给短期交易者(短手)和在市场中后期进场的长手。早期长手抛售规模越多,市场筹码越松动,市场波动也越大。流动性预期改变,短手买盘减弱,无法承接长手卖力,价格启动下跌,之后短手加入抛盘推动价格进一步下行。如果没有外力缓冲,任由市场坠落,价格往往在中后期入场的长手也加入抛售之后,才能最终到达周期底部。随着熊市进展,长手持仓显示下行,之后逐步上行。

目前,长手的抛售仍在持续进行中,但长手持仓筹码仍然位于历史高位,尚未恢复重新积累,这表明熊市大概率处于早期阶段。

其次看资金供给。

熊市是对信心和资金的双重毁灭,「深度熊市」尤其如此。资金可视作整体参与者的情绪表达,它趋势性非常明显,一旦熊市或牛市确立,流出或流入趋势往往难以在短时间内结束。

稳定币供应

我们选取稳定币通道资金作为代表作观察。因为历史筹码分发的原因,BTC价格上涨需要持续的资金流入,一旦资金流入放缓或停止往往导致周期顶部形成。本周期稳定币通道资金在2025年10后即已经停止增长,在今年1月份出现68亿美元的流出,似乎确立了趋势拐点,阶段接近2022年的4月或5月,这也表明目前市场正处于熊市初期。后继如果资金持续撤出,势必推动价格进一步下行。资金从撤出转为流入往往经历一年以上的转变,待到市场经历底部、复苏重新确立上行趋势,整体资金才往往转为正流入。

再次看链上盈亏状态。

因为比特网络的公开透明,我们得以窥见所有UTXO的成本价和盈亏状态,并借此观察「深度熊市」是否确立,以及到达哪一阶段。

我们不用观察某一类群体群体的幸亏状态,而是采用宏观视角洞察通过统计所有UTXO的盈亏状态,判断市场参与者整体所承受的压力,以及在巨大压力下的「投降」(止损)状态。

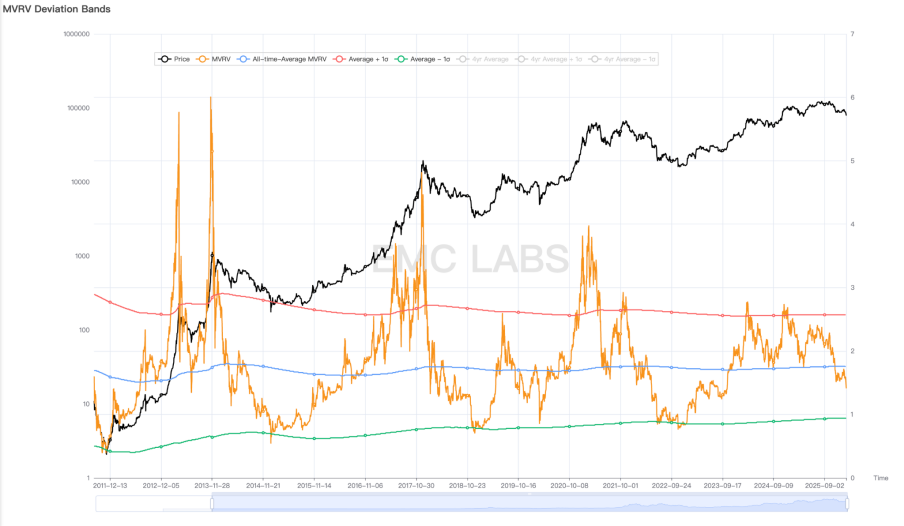

在周期前期,修复期阶段MVRV逐渐上升,穿过中轨形成牛市,市场整体处于盈利状态,直至上穿上轨,随着长手卖出止盈越来越多,市场压力增大价格下跌,在价格最终见顶过程中可能会有数次中期调整,MVRV可能会回探中轨,直至抛压和买力博弈发生逆转,中轨难以支撑MVRV,市场整体开始向亏损过度。

MVRV 偏差带

在11月市场下跌叠穿中轨后,本月中旬MVRV试图收复中轨,目前已告失败并跌破11月低点。这一跌破可能会反复,但最终确认远离中轨之后,「深度熊市」便可以明确展开。

依照历史经验,这个跌破可能会多次尝试收复,最终多头放弃抵抗越来越多的持有者转向止损,推动MVRV值进一步下跌,直至达到下轨,通过筹码交换进入周期底部。

最后,我们来看刻舟求剑的「周期律」。

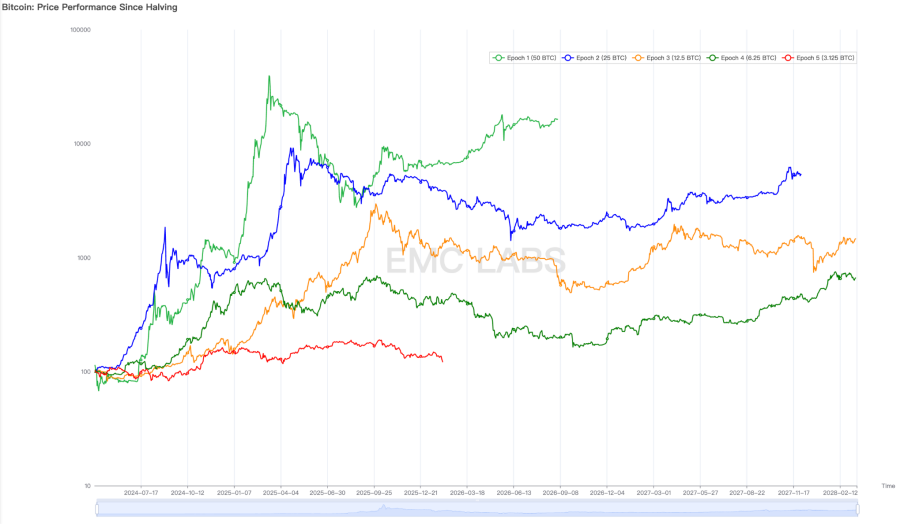

周期律的形成源自BTC的4年减半周期和宏观金融的贴切对应。BTC的诞自源自加密社自对2008年的次债危机后大放水的反应,再加上其设计中的4年发行减半。在过去17年里,这两点共同塑造了BTC的周期形态,因为美国本轮降息周期的变化和BTC ETF资金的进入,市场上很多声音认为传统的「周期律」可能会失效,但截止目前我们看到其仍在发挥作用,原因可能是大量持有BTC的加密社区仍然信奉这一「思想钢印」,进而据此买卖。

历年减产后BTC价格走势比较

截止目前,本周期BTC见顶和下跌走势,与上轮及上上轮周期见顶时间点基本对应。如果后期走势依然对应,那么可能很快「深度熊市」便会完成确认,并且可能会发生更大的跌幅和更长时间才能在2026年下半年逐渐到达市场底部。

当然周期律只是一个经验,但其吻合程度让我们不得不重视。

以上,我们选取了「长短手市场运动」、「资金供给」、「链上盈亏状态」和「周期律」四个维度来审视目前的市场下跌属于新周期中的「冷却熊市」,还是旧周期中「深度熊市」。几乎所有指标都已经或将要完成「深度熊市」的确认,因此我们认为我们大概率正处于深度熊市的早期阶段,市场在未来半年里大概率要经历痛苦的下跌、出清,乃至机构破产才能到达底部,并重新启动新周期。

结语

基于我们的分析框架和统计数据,我们认为「深度熊市」是大概率事件。但市场仍然有可能通过美联储政策转向,市场风险偏好改变,产业政策骤变,资金大规模回流等方式改变这一结论。

后继,我们会密切追踪宏观金融和市场结构、市场运动的变化,并通过报告与大家分享。

自诞生17年来,BTC经历无数次危机,遭受过多次70%以上的深跌淬炼,最终在本周期正式成为被广泛接受的新型主流资产。

周期往复,每次都一样。相信经历洗礼,BTC及加密资产将步入更大的发展空间。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。