薪资处理公司ADP一份远不及预期的就业报告,让上周还在讨论劳动力市场可能企稳的美联储主席鲍威尔面临新的难题。

北京时间2月3日晚,美国ADP公布数据显示,1月私营部门仅新增就业2.2万人,远低于市场预期的4.8万人,甚至低于所有经济学家预测的最低值。

这份报告揭示了一个比表面数字更为严峻的就业图景。若非教育和医疗服务行业单月激增7.4万人,整个私营部门的就业增长将陷入负值区间专业与商业服务业减少5.7万人,制造业减少0.8万人,这种结构性疲软正在蔓延。

一、数据暴冷

● 最新的ADP就业数据描绘了一幅令人担忧的美国就业图景。1月份美国私营部门仅新增2.2万个工作岗位,这一数字甚至低于彭博调查中所有经济学家的最低预估值。

● 回顾更早的数据,2025年全年美国新增就业岗位数量已显著减少,私营企业新增岗位降至39.8万个,而2024年这一数字为77.1万个。行业数据进一步揭示问题的结构性和广泛性。金融服务业新增1.4万个岗位,建筑业增加0.9万个岗位,表现相对稳定。

● 拖累整体表现的主要是制造业、专业和商业服务业以及大型雇主。制造业自2024年3月以来每月均在裁员,专业和商业服务业1月份更是大幅减少了5.7万个岗位。

二、内部鹰鸽分歧

● 美联储内部对于如何处理当前的经济数据出现了明显的意见分化。上周的美联储利率决议维持了利率不变,但四位新的储备银行行长轮值进入委员会,其中大多数持鹰派倾向。

● 同时有两位委员认为应进行25个基点的降息。这种分歧在官方声明中也有所体现,声明的措辞略偏鹰派,对美国经济活动的描述由“中等”提升为“稳健”。

● 美联储理事米歇尔·鲍曼在1月30日的讲话中直言不讳地指出:“劳动力市场变得日益脆弱,过去一年来,随着失业率上升和薪资就业人数趋于平缓,劳动力市场状况逐渐走弱。”

● 鲍曼认为,私营部门薪资就业增长在第四季度进一步放缓至每月约3万人。她警告说,劳动力市场可能会继续恶化,企业如果开始因经济活动减弱而重新评估人员需求,裁员可能会迅速增加。

三、政治因素干扰

● 除了经济数据本身的复杂性,美联储还面临着外部政治环境的干扰。2025年特朗普政府频繁干预美联储人事及决策,加剧了联储内部分歧,挑战了美联储的独立性。

● 然而,政治层面的影响远不止人事变动。2026年初美国政府部分停摆事件,导致劳工统计局推迟发布了多项关键经济数据。

● 鲍曼在讲话中特别提到,她不愿从最新数据中得出重要信号,因为政府停摆引入了统计噪音。这种数据质量的不确定性进一步加大了美联储决策的难度。

四、关键数据前瞻

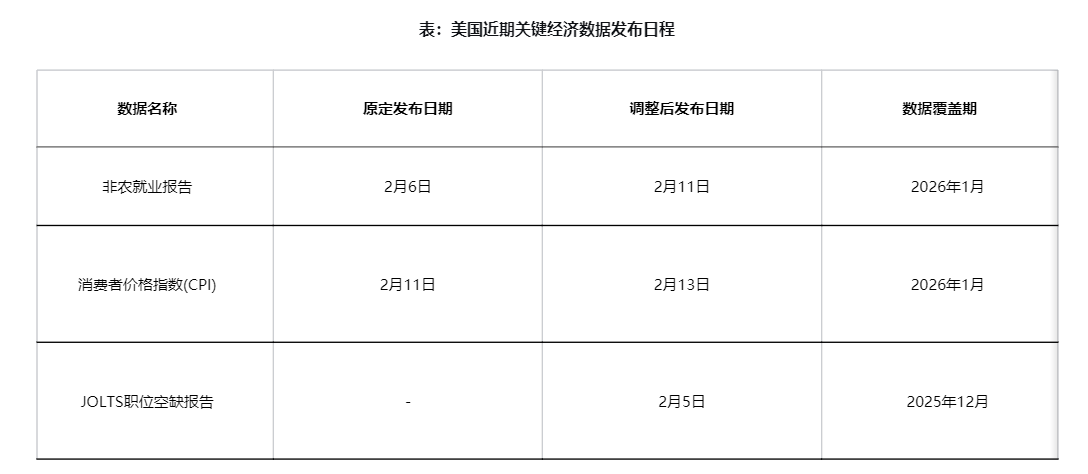

接下来的两周将是对美国经济状况的重要检验期,两份关键报告将密集发布。美国劳工统计局已正式宣布,1月份非农就业报告将改期至2月11日发布。

而原定于2月11日发布的1月份消费者价格指数(CPI)报告则调整至2月13日发布。这两份报告的发布时间非常接近,将对市场产生叠加影响。

值得注意的是,核心CPI数据在过去几个月中保持相对稳定。2025年12月核心CPI同比为2.6%,与预测值2.7%和前值2.6%相比表现平稳。整体CPI同比则保持在2.7%的水平。

五、市场影响分析

疲软的就业数据已经对市场预期产生了直接影响。市场目前预期美联储年内至少有一次降息,并且有约83%的概率会再次降息。

● 如果美国最高法院的判决取消此前的对等关税,而期中选举后众议院控制权发生变化,进而限制了财政刺激,到2026年底美国经济增长率和通胀率可能降至2%以下,从而为2027年进一步宽松创造机会。

● 从资产配置角度看,美联储适度降息有望托底美国经济及全球金融市场表现,但未必显著提振。美债收益率曲线趋于陡峭化,长端美债收益率存在反弹风险。

● 美联储独立性挑战可能抬升市场对未来通胀预期;美国财政过度扩张,可能进一步抬升期限溢价。美股在适度降息的环境中有望表现积极,但也存在高波动风险。

六、政策路径展望

面对复杂的经济数据和政治环境,美联储的政策路径将如何演变?摩根资产管理认为,美联储可能至少在2026年上半年暂停降息。

● 会议声明表明,委员会认为其双重使命的风险大致平衡,当前的政策近乎中性水平。预计受到财政刺激支持支出和关税成本推进,通胀或重新加速,并在2026年中期达到峰值。

● 2026年美联储可能继续降息2-3次,降息节奏可能集中在上半年。在美国就业市场弱于长期趋势、通胀高于目标的背景下,美联储最优策略或是将利率校准至“中性利率”附近。

● 鲍曼的观点或许最能代表美联储内部的平衡思路:“货币政策并非预设的路径。在每次FOMC会议上,我和我的同事们都将评估新进数据、不断变化的前景以及我们双重使命目标(最大就业和价格稳定)所面临的风险平衡。”

劳动力市场数据与美联储表态之间的温差,正将这家全球最重要央行推向两难境地。一边是可能继续恶化的就业数据,另一边是仍需确认的通胀下行趋势。

金融市场已经开始定价今年至少一次的降息,概率高达83%。2月11日的非农数据和2月13日的CPI数据,将提供鲍威尔需要的“更多信心”,或者相反,成为延迟降息的借口。

无论结果如何,美联储的决策已不再仅仅是利率数字的变动,而是美国经济能否在政治周期与商业周期交织的复杂环境中找到平衡点的试金石。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。