加密货币行业的从业人员是否需要保险?我的保险是怎么样的。

借吴老师的推文,我最近确实在买保险,而且还是额度较高的那种保险。我也说说为什么我会买保险。

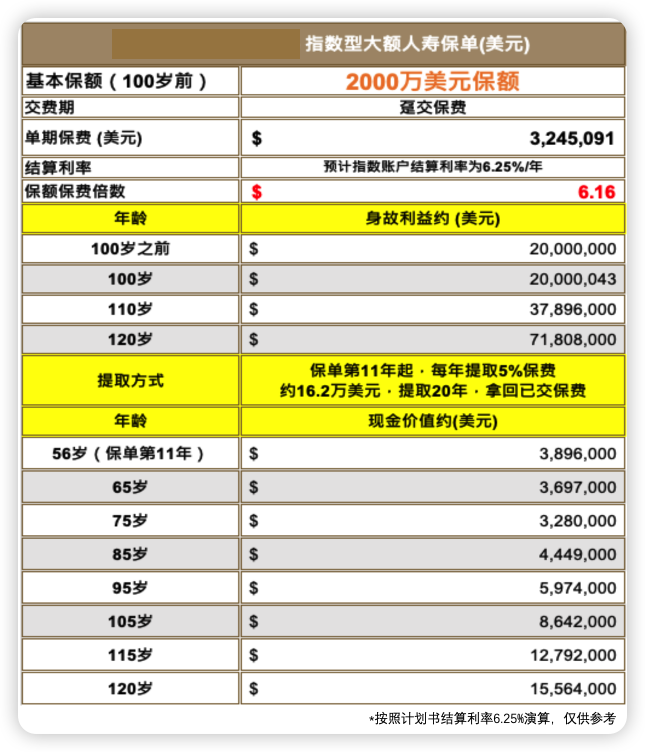

首先,我买的保险的原则是基于收益的,我就不说名字了,这份保险的本质是我在从现在到“死亡”是否能赚六倍的收益,也就是说这份保险的本质是一份滚动理财的保险,确保即便我明天就死了,我家里人还能有我投保的六倍收益。

看了明细能很多小伙伴就能算出来,这其实就是一个我出本金保险公司代为理财的一个固化收益,这份就是在我的保额了2,000 万美元的情况下,我需要一次性支付 324.5 万美元,100岁以后的就不用看了,如果是100岁以前,我承保以后的第二年开始,只要我死了,我的家人就能一次性收到 2,000 万美元。

当然我不想死,生命对我来说还有很大的意义,我还有很多未完成的事情,但如果我真的出了问题,我能确保我的家庭不会因为我的身故而返贫,这才是保险的本质。

确实,我还有加密货币资产,我还有 $BTC 我还有一些美股,我还有一些法币,这些都是我身后的遗产,但是我身故以后我不知道加密货币行情会发展成什么样,我也不知道 Bitcoin 是归零还是会更高,我甚至我不知道我家人在获得了我的加密货币资产以后能顺利处理。

这些我都不知道,但我知道,我留给他们的 2,000 万美金是他们能实际掌握在手中的,我知道我身故后,他们能继续保持现在的生活状态继续生活下去,能让花栗鼠不至于他艰难。

其实我觉得很多小伙伴理解错了保险的本质,保险在我来说,是对冲我高风险投资的,我已经买了 Bitcoin ETH BNB 等高风险资产,如果我所有的资产都是高风险资产,那么一旦这个行业出现覆灭性的打击,我的资产就会一文不值。但在我有钱的时候,我拿出一部分的资产来做对冲,这对我来说是非常合适且划算的。

这份保险就是我在新加坡传统行业的邻居推荐我的,他和我讲了很久,直到我确实理解了,这其实就是一份标普500的指数投资,对,有小伙伴说自己投行不行,我觉得也是可以的,但我不确定我有那么大的毅力和执行力不去动这笔钱,而且我也不知道在我身故之前,这笔钱能不能滚到2,000万美元。

这是可以提前提款的,但我对提前提款的兴趣不大,最让我感兴趣的是新加坡的私行是认这家保险公司的这个保险,这个保险是可以在私行按照 95% 贷款的,也就是说我只要用私行内的资金买了这个保险,那么我就可以直接将这部分保险的 95% 资金重新贷款出来去做别的投资,当然贷款是有利息的,如果你认为你的盈利能力超过利息,那是没所谓的,如果不能,就老老实实的放着。

我不是卖保险的,我也不推荐任何的保险,今天正好看到了,我愿意分享一下我自己的保险,除了医疗保险(商业险)以外,我买的就是这个保险,确保如果有一天我真的身故了,不论加密货币行业如何,不论我手中的 Bitcoin 价值是多少,我家人都能拿到 2,000 万美元。

有些小伙伴可能会说通胀的事情,我不敢确定,但即便是再差,如果我死的早,通胀不会涨6倍,我家人能有能力打理好这笔钱,如果我死的晚,我相信我赚钱的能力起码能跑赢通胀,这份保险就作为一份“保险”,仅此而已。

所以,我个人认为,资产总值在100万美元以上的小伙伴应该考虑类似的保险,用20%到30%的资金来买一个长期的理财,确保对冲自己即便身故,还能给家庭留下最少 100万 美元的资产。

加密货币行业的正规划越来越重要,虽然仍然会有暴富的机会,但这个机会是不是属于我们每一个人,是不是我们都能抓到我不知道。但 侃哥 @tktang88 当初给我介绍这个保险的时候最打动我的就是,唯一劳动力对于家庭的责任,也许在我死前,我还能赚七倍,或者更多,但这并不妨碍我拿出一部分的资产来给我家里一个固定2,000万美元收益的保险,这样即便是我突然身故,我的家庭也有能力熬过最难的时间。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。