编译:Block unicorn

前言

在代币化现实世界资产(RWA)平台上,私人信贷正处于风口浪尖。过去一年,代币化私人信贷是增长最快的类别,规模从不足 5 万美元跃升至约 24 亿美元。

如果排除稳定币(其支付渠道涵盖所有链上活动),代币化私人信贷的排名仅次于链上商品。顶级代币化商品包括 Tether 和 Paxos 的金本位货币,以及 Justoken 的棉花、大豆油和玉米本位代币。这似乎是一个严肃的类别,拥有真实的借款人、现金流、承销机制和收益率,而且与商品相比,其受市场周期的依赖性更低。

但故事只有深入挖掘时才会变得复杂。

这 24 亿美元的未偿还代币化私人信贷仅占未偿还贷款总额的一小部分。这表明,只有一部分资产能够真正通过代币在链上持有和转移。

在今天的文章中,我将审视代币化私人信贷数字背后的现实,以及这些数字对该类别未来意味着什么。

让我们直接进入正题。

代币化私人信贷的双重面貌

RWA.xyz 平台上的活跃贷款总额略高于 193 亿美元。然而,其中只有约 12% 的资产可以以代币化形式持有和转移。这体现了代币化私人信贷的两面性。

一面是「代表性」代币化私人信贷,其中区块链仅提供运营升级,通过在链上建立未偿还贷款登记簿来记录源自传统私人信贷市场的贷款。另一面是分配式升级,其中区块链驱动的市场与传统的(或链下)私人信贷市场并存。

前者仅用于记录和对账,并记录在公共账本中。而分布式资产则可以转移到钱包中进行转账。

一旦我们理解了这种分类体系,你就不会再问私人信贷是否上链了。相反,你会提出一个更尖锐的问题:有多少私人信贷资产源自区块链?这个问题的答案或许能给我们带来一些启发。

代币化私人信贷的发展轨迹令人鼓舞。

直到去年,几乎所有代币化的私人信贷都只是运营层面的升级。贷款已经存在,借款人也按时还款,平台也正常运作,而区块链只是记录这些活动。所有代币化的私人信贷都只是记录在链上,无法作为代币进行转让。一年之内,这部分可转让的链上份额已经攀升至可追踪私人信贷总量的 12%。

它展现了代币化私人信贷作为一种可分发的链上产品的增长。这使得投资者能够以代币形式持有基金份额、资金池代币、票据或结构化投资敞口。

如果这种分布式模式持续扩展,私人信贷将不再像贷款账本,而更像是一种可投资的链上资产类别。这种转变将改变贷款方从交易中获得的收益。除了收益之外,贷款方还将获得一种运营透明度更高、结算速度更快、托管方式更灵活的工具。借款人将获得不依赖于单一分销渠道的资金,这在避险环境下可能大有裨益。

但谁将推动可分配私人信贷市场的增长呢?

Figure 效应

目前,未偿还贷款的大部分来自单一平台,而生态系统中的其他部分则构成了长尾效应。

自 2022 年 10 月以来,Figure 一直垄断着代币化私人信贷市场,但其市场份额已从 2 月份的 90% 以上下降到目前的 73%。

但更有趣的是 Figure 的私人信贷模式。

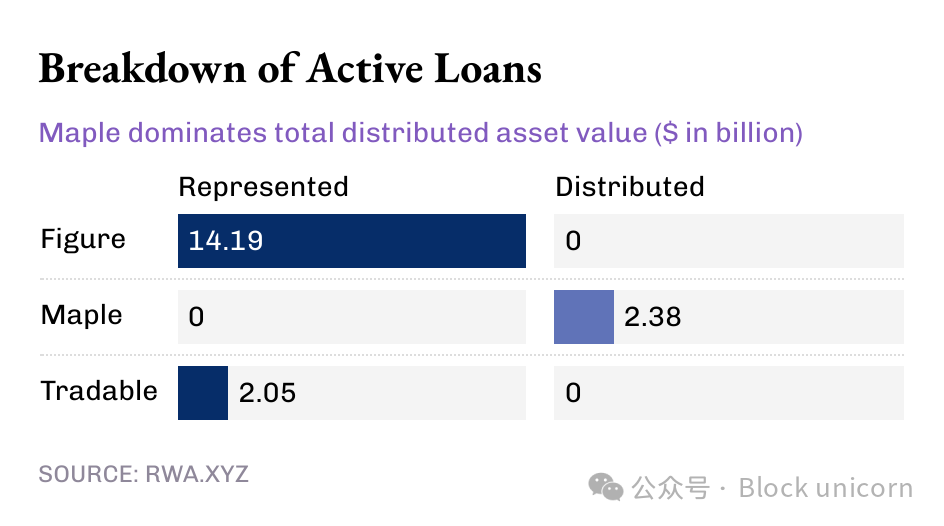

尽管如今代币化私人信贷规模已超过 140 亿美元,但这个行业领头羊的所有价值都体现在「代表性」资产价值中,而分布式价值则为零。这表明 Figure 的模型是一个运营管道,它将贷款发放和所有权追溯记录在 Provenance 区块链上。

与此同时,一些规模较小的参与者正在推动代币化私人信贷的分销。

Figure 和 Tradable 将其所有代币化的私人信贷作为代表性价值持有,而 Maple 的价值则完全通过区块链进行分销。

从宏观角度来看,目前活跃的 190 亿美元链上贷款中,绝大部分都记录在区块链上。但过去几个月的趋势是毋庸置疑的:越来越多的私人信贷通过区块链进行分发。鉴于代币化私人信贷的巨大增长潜力,这一趋势只会愈演愈烈。

即使规模达到 190 亿美元,RWA 目前也仅占 1.6 万亿美元私人信贷市场总额的不到 2%。

但为什么「可移动的,而不仅仅是已记录的」私人信贷很重要呢?

可移动的私人信贷提供的不仅仅是流动性。通过代币在平台外获得私人信贷敞口,提供了可移植性、标准化和更快的分销速度。

通过传统私人信贷渠道获得的资产,会使持有者被困于特定平台的生态系统之中。这样的生态系统转让窗口有限,且二级市场交易流程繁琐。此外,二级市场的谈判也进展缓慢,且主要由专业人士主导。这使得市场现有基础设施的权力远大于资产持有者的权力。

可分配的代币可以通过实现更快的结算、更清晰的所有权变更和更简单的托管来减少这些摩擦。

更重要的是,「可移动」是实现私人信贷大规模标准化分销的前提,而这正是私人信贷历史上所缺乏的。在传统模式下,私人信贷以基金、商业发展公司(BDC)和担保贷款凭证(CLO)等形式出现,每一种形式都会增加多层中介机构和不透明的费用。

链上分销提供了一条不同的路径:可编程包装器在工具层面强制执行合规性(白名单)、现金流规则和信息披露,而不是通过手动流程。

今天的内容就到这里,我们下一篇文章再见。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。