撰文:Max.S

在过去的两年里,当我们谈论「区块链」或「RWA(现实世界资产代币化)」时,大多数传统金融从业者的第一反应是:「这不就是把资产做成 Token 放到合规交易所(如 HashKey, OSL)上去卖吗?那里根本没有流动性,毫无意义。」

这种看法在很长一段时间内是正确的。如果 RWA 仅仅是把链下资产硬搬到流动性匮乏的链上孤岛,那确实是伪命题。

然而,当我们在质疑声中观望时,债券市场的底层逻辑正在发生静悄悄的裂变。从西门子(Siemens)在公链上瞬间完成 3 亿欧元结算,到贝莱德(BlackRock)将美债引入链上,再到 MicroStrategy 利用可转债结构撬动千亿市值,一种全新的「RWA+债券」模型正在形成。

这不再是关于「炒作代币」,而是关于重塑债券的发行(Issuance)、登记(Registration)、结算(Settlement)与流通(Circulation)的整个生命周期。

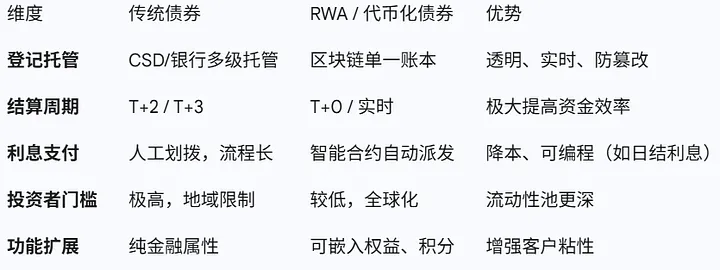

在深入案例之前,让我们诚实地面对传统债市的痛点。尽管我们有 Euroclear 和 DTCC 这样强大的基础设施,但债券发行依然是一个「重人力、高摩擦、长周期」的过程:

- 结算延迟(T+2/T+3):多层中介(托管行、清算所、CSD)导致资金与券的交割存在时间差,带来了对手方风险和资金占用成本。

- 高昂的中介成本:每一层中介都要分一杯羹,导致中小企业发债成本极高,门槛难以逾越。

- 信息孤岛:债券持有人的穿透式监管困难,且不同国家的托管系统互不相通,跨境发债如同「翻山越岭」。

RWA 发债的核心,就是利用区块链作为「统一账本」,实现原子结算(Atomic Settlement)和可编程性。

我们将通过下面四个方面展开RWA 的下一阶段 — 金融基础设施改造与资产结构创新

公链即 CSD (中央证券托管机构)— — 基础设施的「降维打击」

- 德国西门子(Siemens):在 Polygon(公链)上发行 3 亿欧元数字债券,直接向投资者销售,跳过了传统的中央证券托管机构(CSD),通过 SWIAT 许可链在几分钟内完成了央行货币结算。

- 贝莱德(BlackRock):通过摩根大通的 Onyx 平台购买昆西市 650 万美元市政债,实现了首笔全程链上登记与交割。

这属于最「正统」的改革,也是传统金融机构最容易接受的路径。在这里,区块链取代了传统的中央证券托管机构(CSD)。传统模式下,券划转和钱划转是两条平行的轨道,需要第三方担保。

在链上,智能合约保证了「一手交钱,一手交货」,甚至可以做到T+0实时到账。西门子的案例证明,在没有传统银行作为中介承销商的大规模介入下,企业可以直接面对合格投资人。这对于高评级的发债主体来说,意味着巨大的承销费用节省。

未来,能够提供「链上簿记(Bookkeeping)」服务的技术服务商,将取代部分传统后台运营职能,成为新的基础设施巨头。

企业债的「DTC 模式」 — — 将债券变成客户关系管理工具

- 丰田金融(Toyota):在 Progmat 平台发行 10 亿日元公司债。但这不仅是借钱,丰田将债券与数字钱包联动,根据认购额向投资者返还积分、兑换福利。

- Muff Trading:瑞士贵金属贸易商在 Polygon 上通过 Obligate 协议直接发债,无银行参与。

这是债券发行的DTC(Direct-to-Consumer)革命。 传统债券是冰冷的金融契约,投资者买了债,除了收息,与企业没有任何连接。但丰田的案例展示了 RWA 债券的可编程性。

对于企业融资部来说,发债不再仅仅是财务行为,更变成了品牌营销和用户忠诚度管理的一部分。这种「功能型债券」在传统证券账户体系下极难实现,但在可编程的区块链上却易如反掌。

专为消费类企业(航空、酒店、汽车)设计的「权益型债券发行平台」,将是一个巨大的未开发市场。

链上 ABS — — 盘活「长尾资产」的流动性引擎

- Centrifuge / MakerDAO / Maple:这些协议将现实中的发票、贸易融资、房地产贷款打包成 NFT(非同质化代币),抵押给链上的稳定币协议(如 Maker),换出 DAI 或 USDC 借给企业。

这是资产证券化(ABS)的全球化与原子化。 传统 ABS 的门槛极高,律师费、评级费、SPV 设立费用动辄百万,导致只有大额资产包才能做证券化。中小企业的信贷资产(如 50 万美元的供应链发票)很难进入资本市场。

RWA 协议能做什么:

结构化分层自动化:通过智能合约自动切分优先级(Senior)和劣后级(Junior),无需人工计算和划拨。

全球流动性接入:资产端在东南亚或拉美,资金端却是全球的 DeFi 玩家(持有 USDT/USDC 的投资者)。

这实际上打通了一个全球化的无许可债市。对于专注于中小企业私募债的从业者,这相当于接入了一个 7x24 小时交易的资金池,且不再受限于单一地区的银行放贷额度。

那些能够评估链下资产质量并将其「桥接」上链的资产发起人和风控专家,将成为 DeFi 协议争抢的香饽饽。

可转债 2.0 — — 加密资产作为新的「底层贝塔」

- MicroStrategy (MSTR):这是一个极其特殊的案例。他们发行可转换债券(Convertible Notes),票息极低(甚至 0%),募集资金购买 BTC。

投资者本质上是在买一个「看涨期权」。如果 BTC 大涨,股价大涨,债转股,投资者获得暴利;如果 BTC 下跌,债券到期还本付息(由公司现金流兜底)。

这给传统债券设计带来了巨大的想象力。传统可转债的转股价值挂钩的是企业的经营业绩。而 MicroStrategy 创造了一种挂钩「数字资产储备」的可转债。

这实际上是「币圈发债,法币募资,资产回流」的完美闭环。 对于拥有大量算力、能源储备或数字资产储备的企业(如矿企、科技公司),通过发行这种含权债券,可以低成本获得巨额流动性,而投资人则获得了一个「下有保底(债性),上不封顶(股性/币性)」的优质标的。

针对上市公司的「加密资产配置型可转债」设计与承销,将是投行的一个全新高利润业务条线。

回到最初的问题:RWA 债券是概念炒作吗?

如果你的理解停留在「去合规交易所挂个单」,那确实是。但如果我们看透表象,会发现 RWA 债券的本质是金融基础设施的各种「微创新」聚合而成的「剧变」:

对于传统债券从业者而言,RWA 不是要推翻现在的饭碗,而是将手中的「Excel 表格」和「SWIFT 报文」升级为「智能合约」。这片蓝海中,不再是交易所的独角戏,而是属于懂合规、懂资产结构、敢于利用技术提升效率的专业人士的舞台。

与其在流动性枯竭的交易所门口观望,不如思考:如何利用区块链技术,为您手中的资产发行一笔结算更快、成本更低、结构更灵活的「下一代债券」?

风起于青萍之末,债券市场的数字化浪潮,才刚刚开始。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。