虽然早了点,但我还是想聊聊2026年

2025年就快要结束了,市场很多投资者都在预测2026年的走势,在目前的情况下我将2026年分为三个时间轴:

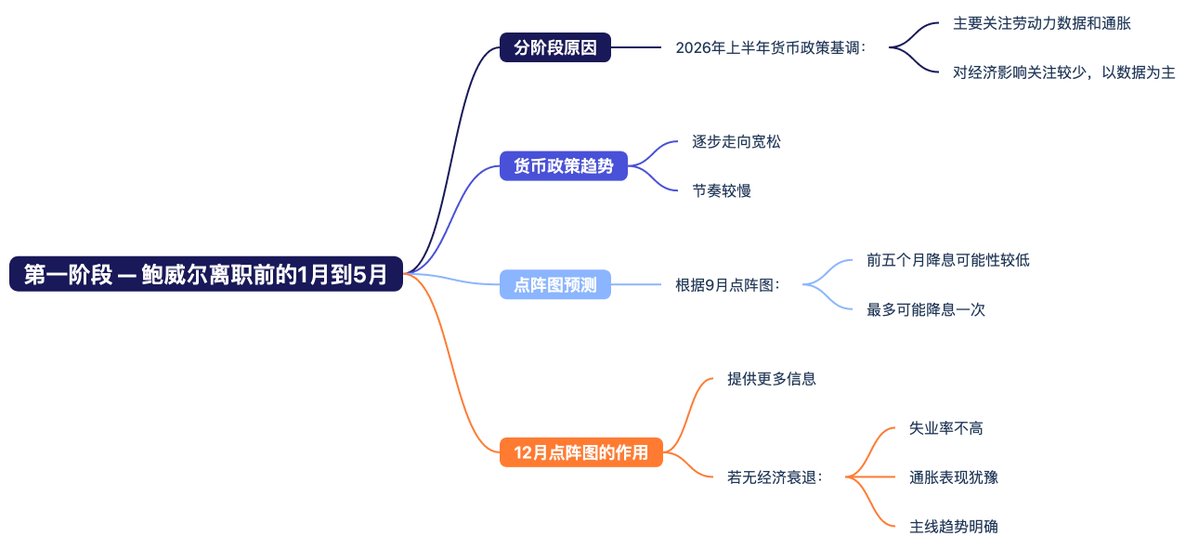

第一阶段 — — 鲍威尔离职前的1月到5月

这么分的原因首先是2026年上半年鲍威尔对于货币政策的影响应该还是会以劳动力数据和通胀为主要基调,对于经济的影响可能并不是非常的在意,更多是看数据为主。

虽然也是会逐渐走向宽松的路线,但必然会较慢的,按照9月份点阵图的看法,很有可能在鲍威尔的主导下前五个月都没有降息的可能,或者最多是有一次。

当然,12月份的点阵图会给我们更多的信息,但如果美国没有衰退,失业率不是很高,通胀还是犹犹豫豫的,那么大概率就是这条主线。

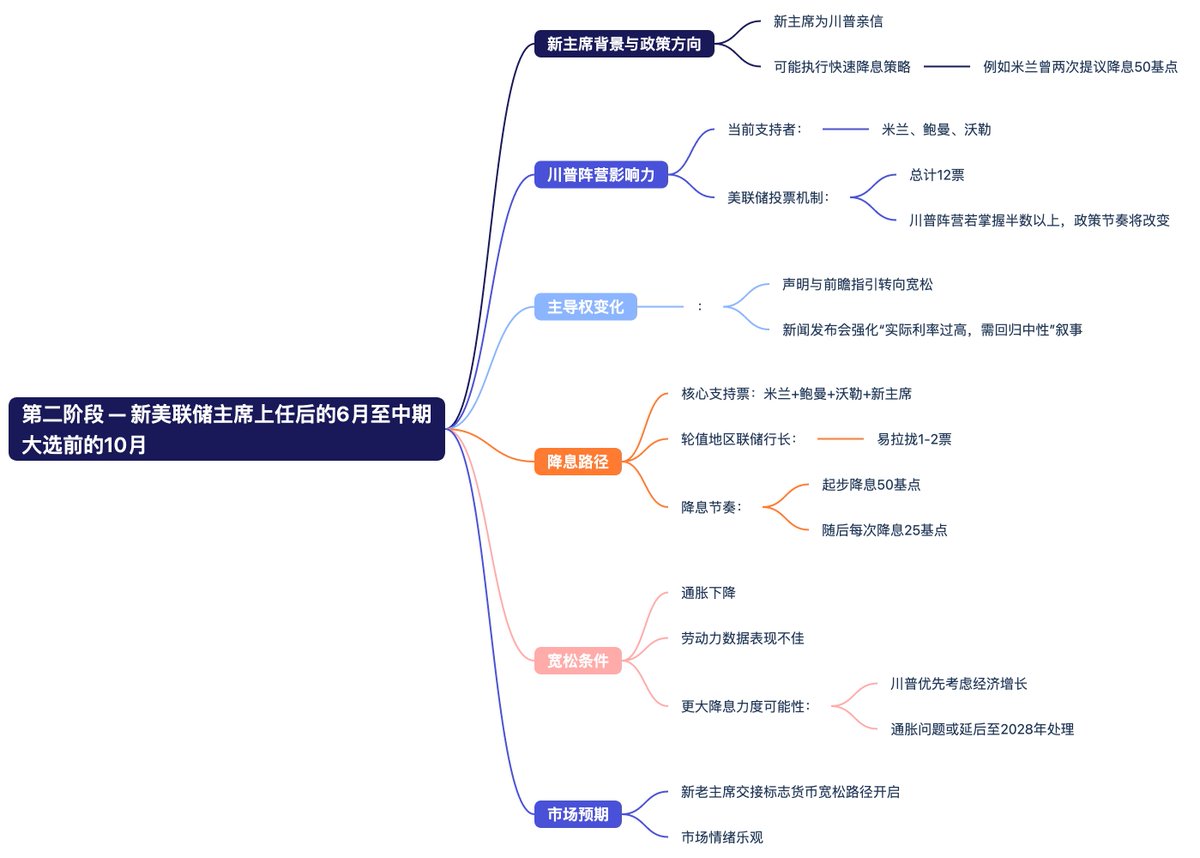

第二阶段 — — 从新美联储主席上任的6月一直到中期大选前的10月

而到了6月份以后,新加入的美联储主席必然是川普的亲信,很大可能遵循的是川普对于快速降息的方案,比如现在临时代替库格勒的米兰,就在两次议息会议上都要求降息50个基点,这就是完全执行川普的策略。

虽然现在来看只有米兰一个人这么激进,但川普阵营还是有鲍曼和沃勒,这就是四票了,美联储每次的投票一共是12人,所以当川普能掌握超过一半票数的时候,节奏会明显改变。

首先是议程与措辞控制权,哪怕只是在半数票的温和多数,新主席也能主导会后声明与前瞻指引,把继续评估就业和通胀的进展演变成如无意外将推进进一步宽松,同时在新闻发布会上强化实际利率过高、需尽快回归中性的叙事。

其次是降息路径,在米兰+鲍曼+沃勒+新主席的核心票基础上,按当年轮值的地区联储行长立场(通常对增长更敏感)多拉拢1至2票并不困难,形成50基点起步,随后每次降息25个基点的组合就有了可执行性。

而且如果通胀确实走向下降,并且劳动力数据并不是非常的友善,那么更加大降息力度都不是没有可能,毕竟在川普的概念中优先的一直都是经济,而至于通胀的问题,很有可能就放在2028年以后再说了。

这个时期应该是市场预期最好的时候,市场预期新老美联储主席的交接很有可能就是美国进入货币宽松路径的开始。

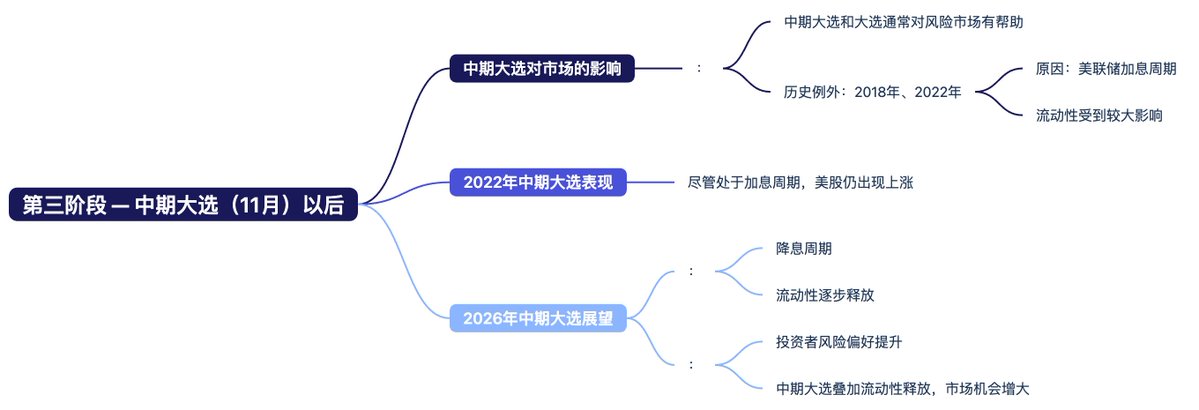

第三阶段 — — 中期大选(11月)以后

而接下来就是中期大选了,从历史数据中来看,中期大选和大选都是对风险市场有很大帮助的。

虽然有投资者质疑2018年和2022年的中期大选风险市场并不尽人意,但从宏观角度来看,2018年和2022都是美联储的加息周期,对于流动性的影响是很大的。

而且即便如此2022年中期大选后美股仍然有不错的上涨,这次2026年的中期大选很大概率应该是美联储的降息周期,流动性会逐渐的释放,投资者的风险偏好也会逐渐打开,叠加了中期大选的加成,应该是有不错的机会。

本文由 @Bitget 赞助|省最多手续费,领最多豪礼,做VIP 就上Bitget

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。