作者:ByJulie Goldenberg

来源:Forbes

编译:Liam

一个创纪录数量的上市公司正在将加密货币纳入其资产负债表——表面上是为了分散持仓、对冲通胀并吸引新投资者。当然,其未公开的原因是管理层希望提高股价。近几个月来,仅仅宣布一项所谓的「加密货币资金管理」策略就足以增加交易价格的溢价。

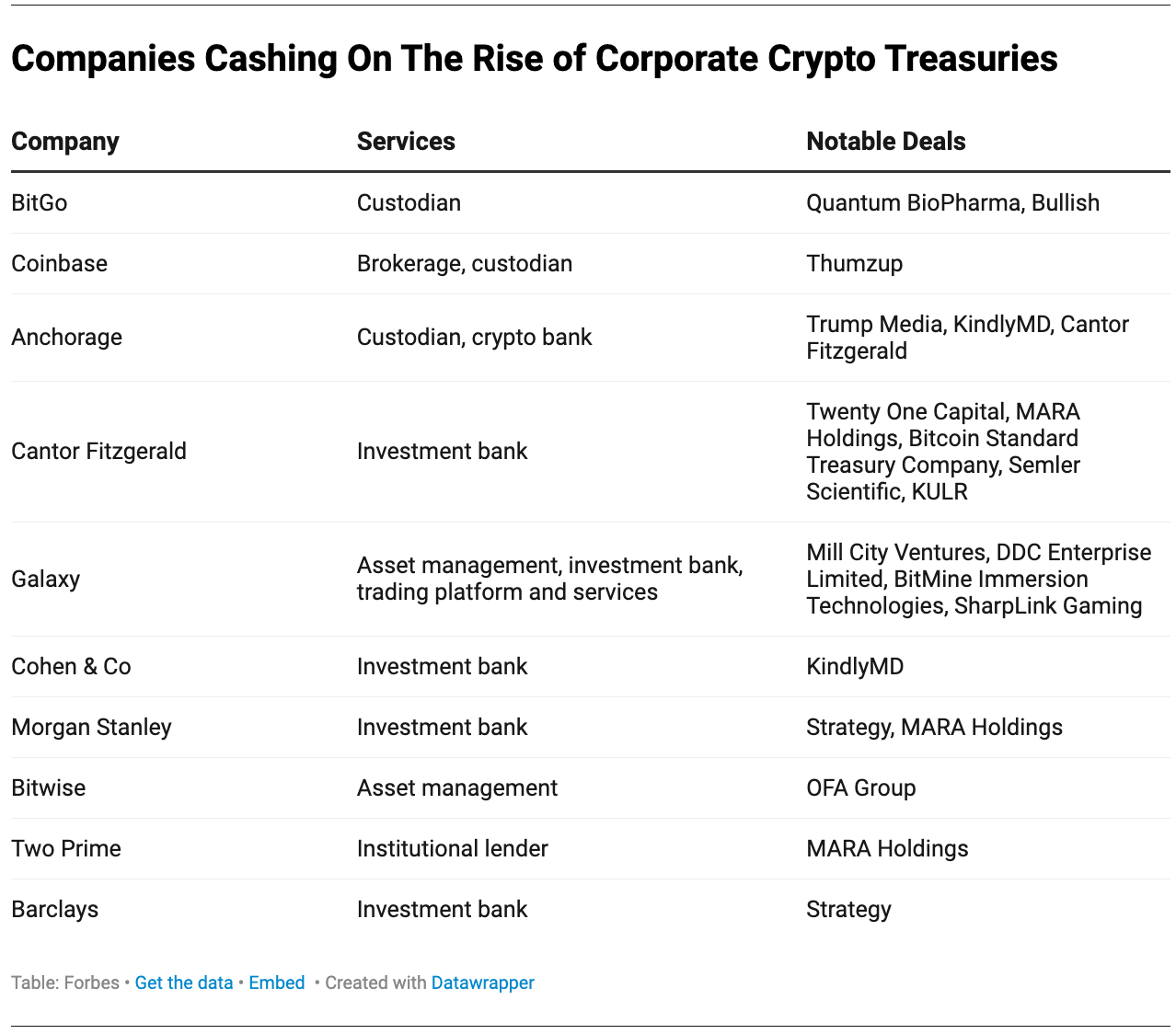

然而,真正的财富却流向了这股最新淘金热中的那些商人:托管机构、经纪商、资产管理公司和投资银行,他们在每笔交易、转让和存储交易中赚取服务费。

旧金山 Anchorage Digital 联合创始人兼首席执行官内森·麦考利 (Nathan McCauley) 表示,过去六个月,这一趋势已达到「狂热程度」并「具有极强的传染性」。他的加密货币银行已达成协议,将管理Trump Media 20亿美元的比特币储备,以及专注于比特币的 Nakamoto Holdings 的7.6亿美元资产。Nakamoto Holdings最近宣布通过特殊目的收购公司 (SPAC) 与 KindlyMD 合并。KindlyMD 是一家亏损额极小的盐湖城医疗保健公司,其股价在5月份新闻发布前一直徘徊在每股2美元以下。如今,KindlyMD的Nakamoto以NAKA 代码在纳斯达克上市。Nakamoto的名字是为了向比特币的匿名创始人中本聪 (Satoshi Nakamoto) 致敬。该公司股价为15美元,市值达到1.14亿美元。

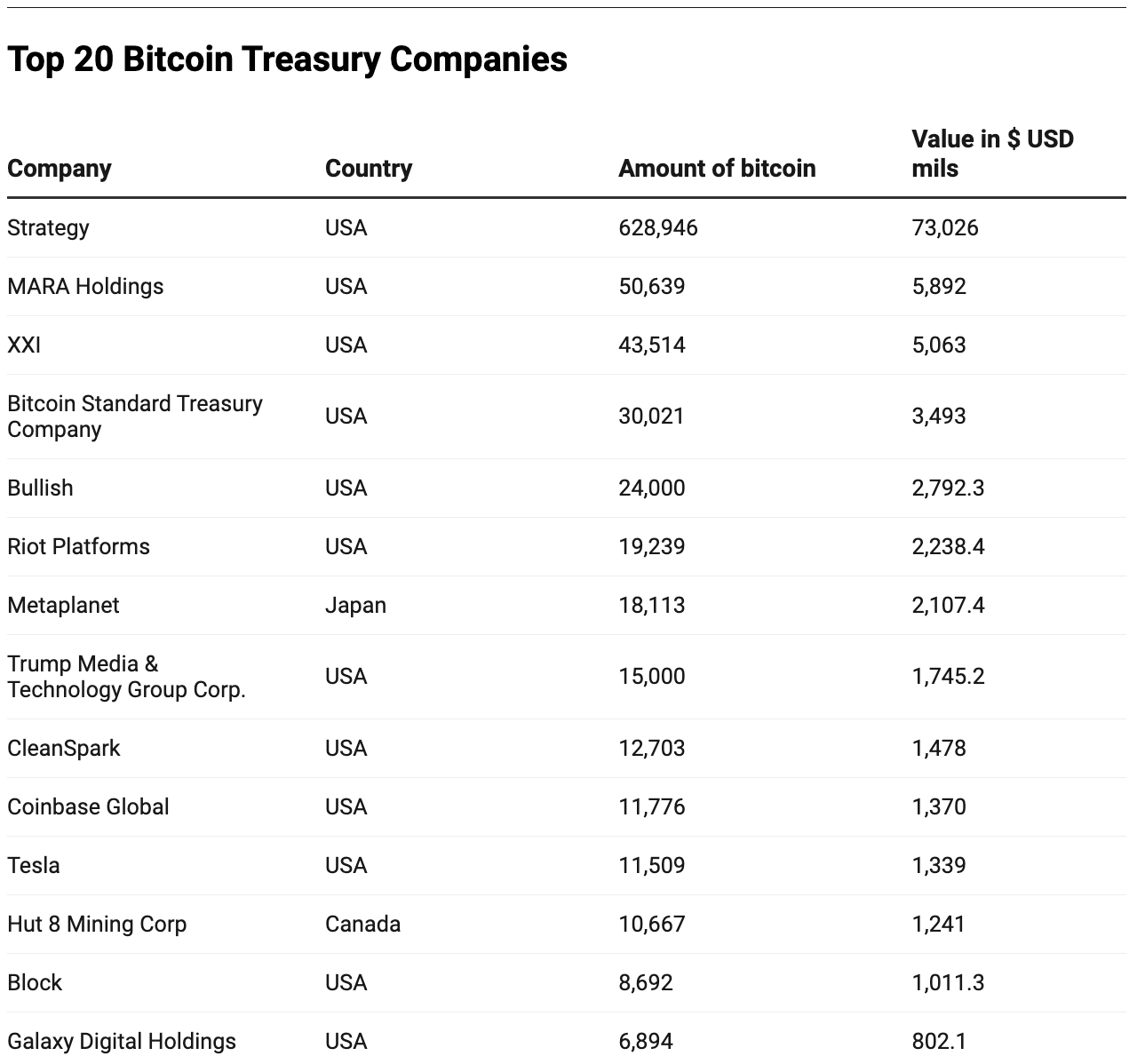

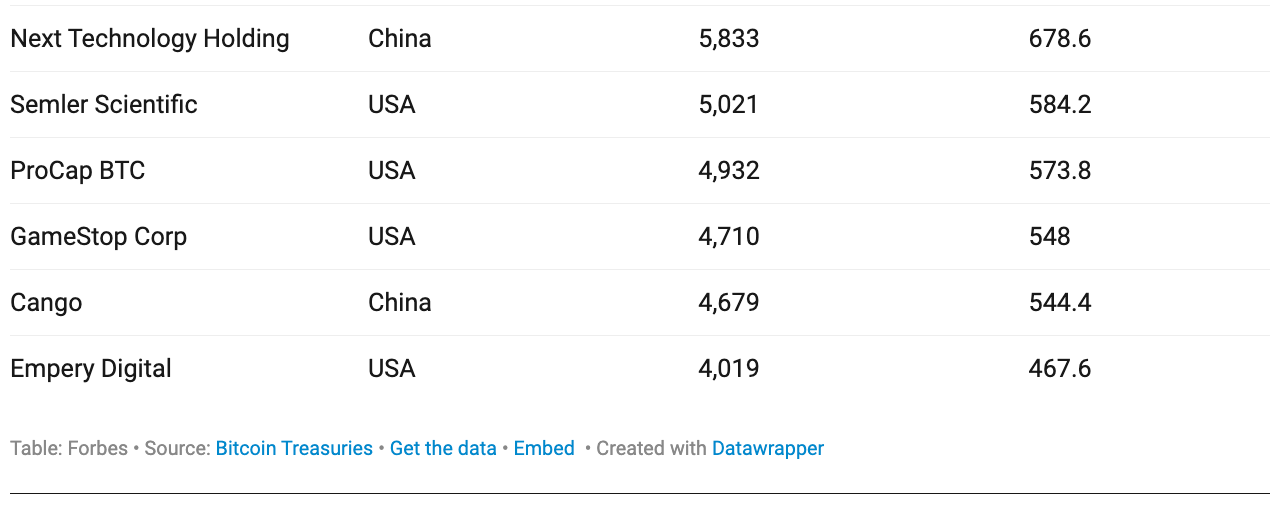

一年前,一小部分企业买家总共持有略多于416,000枚比特币。如今,根据 Bitcoin Treasuries.net的数据,至少152家上市公司控制着超过 950,000枚比特币,价值超过1100亿美元。其中,毫无争议的巨头仍然是亿万富翁迈克尔·塞勒的 Strategy 公司,该公司开创了企业加密货币投资策略,严重依赖从可转换债券到浮动利率永久优先股的创新融资方式。Strategy Inc. 最初是一家位于弗吉尼亚州泰森斯角的小型软件公司,名为MicroStrategy,目前拥有价值730亿美元的比特币,但市值为950亿美元,比其加密资产持有量高出25%。

Strategy 的模仿者们并没有止步于比特币——他们还在购买以太坊、Solana以及一系列其他数字资产。据总部位于帕洛阿尔托的加密货币咨询公司 Architect Partners 称,仅今年一年,企业就已筹集超过 980 亿美元用于此类投资,自 6 月以来,又有 139 家公司承诺投资 590 亿美元。最新的例子是:由特朗普家族控股的加密货币公司 World Liberty Financial最近宣布推出15亿美元的「加密国库」,该国库由其自有代币 WLFI 锚定。此外,特朗普媒体还持有20亿美元的比特币「加密国库」。

Architect Partners 的 Elliot Chun 表示,目前,由于这一趋势仍处于早期阶段,因此其更广泛的影响很难量化,但这股热潮已经「在各个领域产生了大量的费用」。

优先股和可转换债券发行的承销佣金和其他费用已被证明是众多传统投资银行和经纪交易商的一项利润丰厚的业务,其中包括摩根士丹利、巴克莱资本、Moelis & Company 和道明证券。

以 Strategy 最近在3月份发行的 850 万股优先股为例,其发行价为 7.22 亿美元。摩根士丹利担任承销商,另有十几家其他公司收取了约1000万美元的费用。MARA Holdings是一家位于劳德代尔堡的公司,致力于加密货币挖矿,目前正在购买和囤积比特币,该公司在 7月份发行了价值 9.5 亿美元的可转换债券。摩根士丹利和其他公司很可能从这笔交易中获得1000万美元的收益。

加密货币资金管理繁荣的另一个受益者是合格的托管机构,他们代表客户保管数字资产。以总部位于帕洛阿尔托的老牌公司BitGo为例,得益于加密货币市场的蓬勃发展和企业资金管理的增长,该公司在2025年上半年的托管资产规模突破了1000亿美元。

BitGo 大宗经纪和美国机构销售主管 Adam Sporn 表示:「(企业资金管理)在我们业务中所占的比重正在不断增长。六个月前,我们并没有看到太多专注于此的业务,但现在这部分新客户占了很大一部分。」 他估计,仅在过去几个月里,就有大约二十多家加密货币资金管理公司宣布与 BitGo 达成托管协议。业务的激增为该公司在 7 月份秘密申请 IPO 铺平了道路。

BitGo 和 Coinbase 等主要托管机构向机构客户收取预付费用、年费和附加费,用于持有加密货币并帮助他们赚取收益。FalconX 全球市场联席主管 Ravi Doshi 表示,最常见的结构是按年扣减托管资产,通常在 0.15% 到 0.30% 之间,但大客户可以协商将利率降至 10 个基点,即 0.10%。

尽管这些费用对于管理数百亿比特币的托管人来说意味着数亿美元的收入,但托管交易的利润通常微薄。这些代理机构创造的加密货币需求也为交易所和 Coinbase、FalconX 和 Cumberland 等主经纪商创造了额外收入。瑞穗高级金融科技分析师丹·多列夫指出,每一次购买都会形成一个循环:更多的购买推高价格,吸引新的投资者,并带来更多的代币可供交易。

除了交易和托管之外,质押、借贷和期权覆盖等收益服务也是另一个利润丰厚的领域。质押奖励那些锁定代币以帮助验证区块链交易的用户,而期权策略则涉及使用金融衍生品来调整投资组合的风险回报状况,而无需改变其基础资产配置。

「当这些公司筹集资金并打算将其纳入资产负债表时,他们很快就会面临‘现在怎么办?’的问题,」Architect Partners 的 Chun 说道。「有超过600亿美元的加密资产需要产生回报,而这些上市公司无法独自做到这一点。」墨尔本加密借贷公司 Maple Finance 的首席执行官 Sidney Powell 表示,到目前为止,公司一直依靠标的资产的升值来推动回报,但加密资金管理趋势的快速蔓延将迫使公司通过寻求收益生成策略或低成本资本来购买比特币,从而实现差异化。

加密资产管理及咨询公司 Bitwise 的高级投资策略师 Juan Leon 表示,为了打造竞争优势,这些公司可能会越来越多地转向 Two Prime 和 Maple Finance 等贷款机构,以及 Wave Digital Assets、Arca 和 Galaxy 等资产管理公司,这些公司的资金管理服务收费在25至50 个基点之间。本月早些时候,Galaxy 报告其资金资产管理业务获得了 1.75 亿美元的资金流入,部分资金用于为大约 20 位持有加密货币的客户提供资金资产解决方案。

与此同时,华尔街已经开始为这股加密货币热潮提供资金。在特朗普总统领导下,政策环境更加友好,监管也更加清晰,共同基金巨头 Capital Group、对冲基金 D1 Capital Partners 和投资银行Cantor Fitzgerald等机构也为企业囤积加密货币提供了资金。

尽管加密货币领域存在反对者,但数字资产财务管理的繁荣仍处于初期阶段。「我们认为,最终所有公司都会以某种方式成为加密货币财务管理公司,」Leon 表示,并指出目前全球企业现金储备约为 31 万亿美元。「无论他们资产负债表资产的1%、10%还是100%是加密货币,他们都会持有一些资产。因此,我们有很大的发展空间。」

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。