新加坡一直是亚洲金融科技的领跑者,并致力于完善监管框架,构建严谨而友善的加密货币生态,了解新加坡的加密货币政策有助于我们预测加密货币行业监管的发展方向。新加坡税务局(IRAS)于2020年4月17发布了《加密货币所得税课税指南》(请点击文末链接阅读详细内容),填补了加密货币税收政策的空白。但实际上,早在2019年新加坡就已经在加密货币的增值税政策上做出了尝试。

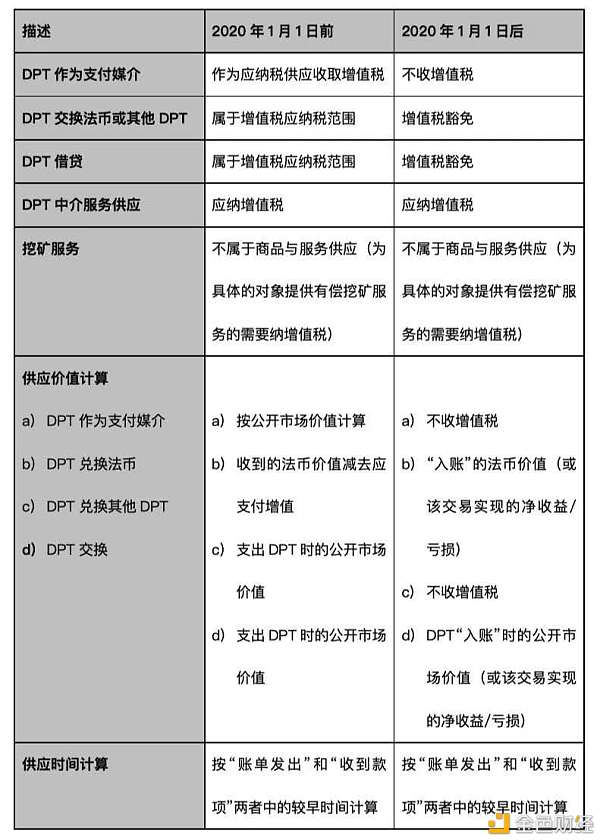

2019年11月,IRAS发布了一份电子税务指南(IRAS e-Tax Guide, GST: Digital Payment Tokens),该指南自2020年1月1日生效,免除了支付型通证(Digital Payment Tokens,DPT)的增值税。以下是该指南的重要内容。

DPT的定义:

(a)以单位表示;

(b)可互换;

(c)不以任何货币计价,也不与其他任何货币价值挂钩(例如稳定币)

(d)它是(或将成为)一种被公众接受的交换媒介,并且其支付功能没有任何实质性限制。

DPT的实例包括:比特币,以太坊,Litecoin,Dash,Monero,Ripple和Zcash等。

重要案例

案例1: 使用DPT作为支付媒介

GST注册公司A使用比特币从GST注册公司B购买软件。从2020年1月1日起,A公司的购买行为将不被视为比特币供应,因此,不需要计算产出税。但是B公司仍然必须对其供应的软件进行纳税。

案例2: 交易DPT

GST注册公司C用比特币与GST注册公司D交换以太币。从2020年1月1日起,两家公司的供应行为都豁免GST。他们不必收取/计入产出税。但是,在准备GST报表的时候,作为豁免的供应商C还有D,他们仍需要申报该交易产生的净收益/损失。

案例3:DPT代币发行(ICO)

GST注册公司E通过ICO向新加坡公众发行DPT – X以换取新加坡元。自2020年1月1日起,E从代币发行中得到的收益将被视为GST豁免供应。

新加坡数字通证增值税政策其他变化与对比

顾客归属地的确认

A)对于法人实体,以下情况客户会被视为归属新加坡:

a) 其仅在新加坡拥有商业机构(“BE”)(即新加坡的代理或分公司)或固定机构(“FE”);或

b) 其在新加坡和新加坡以外均拥有 BE或 FE,并且该等服务由其在新加坡的机构最直接地使用或将要使用;或

c) 其在任何国家均未获得工商注册或企业注册,但其惯常居住地(即注册地或法定组成地)在新加坡。

B) 对于自然人,如客户的经常居住地在新加坡,则视其为在新加坡的居民。以下情况,个人的“经常居所地”会被视为在新加坡:

a) 在新加坡为固定目的居住,如选修课程、学习或受雇;

b) 其在新加坡的停留具有一定的连续性,除了暂时或偶尔离境外,这已经成为其生活的正常和习惯性模式的一部分。

通常情况下,住所地为个人的经常居住地,没有其他迹象表明不是的,可以认定为经常居住地。

全球区块链合规联盟

“设立区块链行业标准,加强行业自律,共同维护良好的市场秩序和行业环境,为行业健康发展提供理论指导,推动行业健康可持续发展”。

全球区块链合规联盟提供相关企业业务合规资质服务,欢迎通过邮箱service@gbcuf.com或私信与我们进行更详细的业务沟通。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。