担心 STRC 暴雷?STRC 下跌 25% 很可怕??还有更可怕的!! — — Strategy 优先股们的生死之间

很多小伙伴目前的关注点都在 $STRC 上,主要是比较有名,而且围绕 100 美元的设置看上去挺新奇的,但实际上 STRC 并不是 Strategy 里唯一的优先股,实际上算上 STRC 一共是五支优先股。

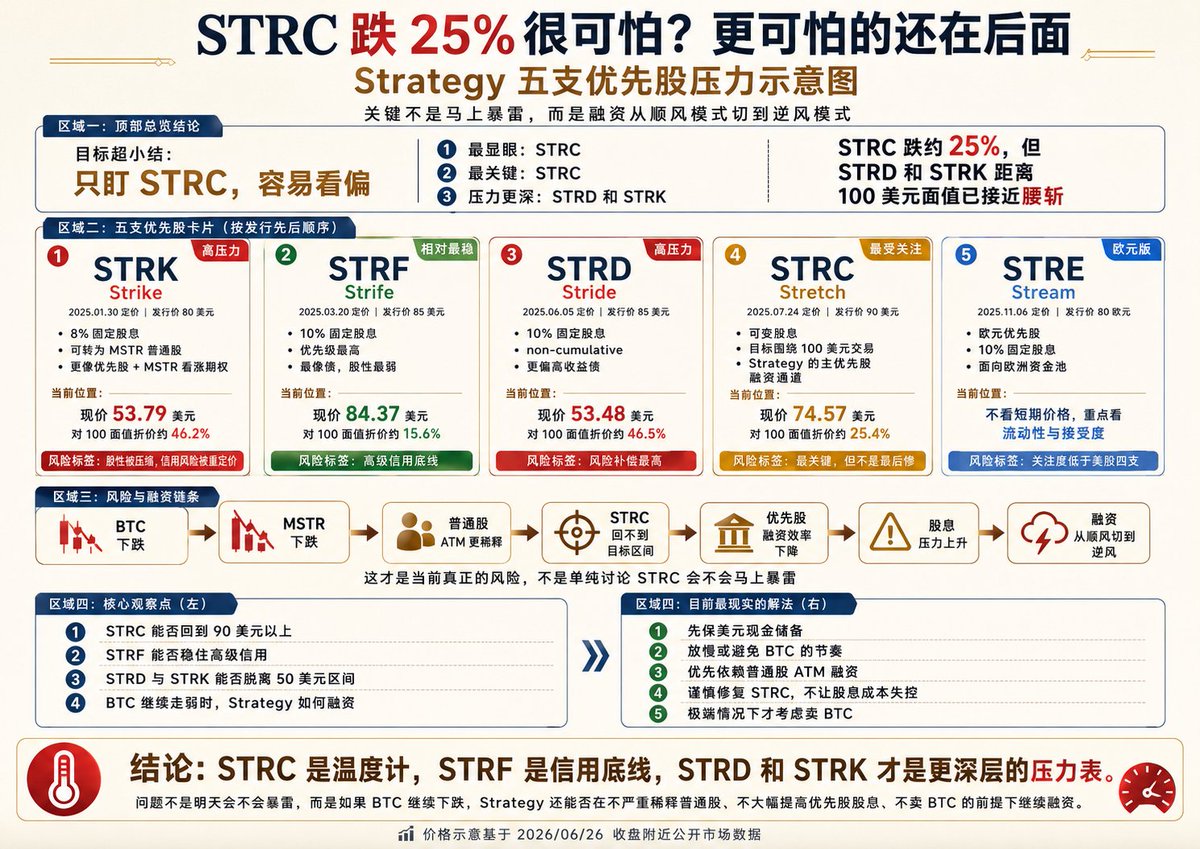

按照发行的先后顺序分别是:

1. $STRK ,Strike

这是第一支,2025年1月30日定价,发行价 80 美元,2月5日结算。特点是 8% 固定股息,加上可转股属性,每股 STRK 最初可以转成 0.1 股 MSTR,所以 STRK 更像是优先股加 MSTR 看涨期权。

MSTR 涨的时候,STRK 有股性,MSTR 跌的时候,市场会重新把它当成一支 8% 股息的高风险优先股。

2. $STRF ,Strife

这是第二支,2025年3月20日定价,发行价 85 美元,3月25日结算。它是五支里最偏高级信用的一支,固定年股息 10%,季度现金派息。

Strategy 官方也称它是 senior-most perpetual preferred stock,也就是优先级最高的永久优先股。简单说,STRF 是五支里最像债的,股性最弱,排序相对最稳。

3. $STRD ,Stride

这是第三支,2025年6月5日定价,发行价 85 美元,6月10日结算。STRD 固定年股息 10%,季度派息,股息是 non-cumulative,也就是如果某一期没有宣派,未来没有义务补回来。

STRD 是五支里更偏高收益债的一支,表面收益率高,但风险补偿也最高。

4. $STRC ,Stretch

这是第四支,2025年7月24日定价,发行价 90 美元,7月29日 结算。STRC 最大特点是可变股息,面值按 100 美元设计。Strategy 的目标是通过调整股息率,让 STRC 尽量围绕 100 美元交易。

STRC 是五支里最像高息现金管理产品的一支,也是最关键的一支,因为 STRC 如果跌得太远,说明市场不再相信股息机制足以托住价格。

5. $STRE,Stream

这是第五支,也是欧元版,2025年11月6日 定价,发行价 80 欧元,11月13日结算。STRE 面值 100 欧元,固定年股息 10%,季度现金派息。

STRE 是 Strategy 面向欧洲资金池发行的高息优先股,逻辑接近 STRF 和 STRD 的欧元补充版本,但流动性和市场关注度明显低于美股四支。

所以现在如果只盯着 STRC,其实容易错过重点。

STRC 确实是最有名的一支,也是这轮争议的核心。原因很简单,STRC 的设计目标就是尽量围绕 100 美元交易,现在跌到 70 多美元,看起来就像锚定失效,所以大家自然会把注意力都放在 STRC 上。

但如果把五支优先股放在一起看,STRC 现在的位置还真不是最惨的。

STRC 跌了 25% 左右,确实难看,但 STRD 和 STRK 已经跌到 53 美元,距离 100 美元面值接近腰斩。这个差别很重要,因为 STRC 的问题主要是机制压力,而 STRD 和 STRK 的问题更接近信用排序压力。

STRC 至少还有一个明确的托价逻辑。Strategy 可以通过提高 STRC 的股息率,尝试把价格重新拉回 100 美元附近。这个机制能不能一直有效先不说,但市场至少知道 STRC 的设计目标是什么,也知道 Strategy 为什么重视 STRC。

因为 STRC 对 Strategy 太重要了。

STRC 已经是五支优先股里规模最大的一支,也是 Strategy 继续用优先股融资的主通道。如果 STRC 能维持在 100 美元附近,Strategy 就可以继续通过 STRC 融资,拿钱买 BTC,补现金储备,支付优先股股息。

可是一旦 STRC 长期停留在 70 多美元,问题就不只是价格难看,而是这个融资通道会被卡住。

现在 STRC 的市场价格对应的收益率已经超过 15%,这说明市场在告诉 Strategy,11.5% 的股息已经不够了。如果继续提高股息率,Strategy 的融资成本会越来越高,如果不提高,STRC 可能继续低于目标价,投资者对这套机制的信心会继续下降。

这才是 STRC 真正的压力。但,也仅仅就是压力,还算不上最大的风险。

更大的风险其实在 STRD 和 STRK。

STRD 是五支里更偏高收益债的一支,固定 10% 股息,现在价格跌到 53 美元,表面收益率接近 19%。这个收益率看起来很香,但高收益率背后代表的是市场要求更高的风险补偿。

尤其 STRD 的排序更靠后,股息保护也更弱,所以市场自然会给更深的折价。

STRK 则是另一种问题。STRK 本来有 8% 固定股息,还可以转换成 MSTR 普通股,所以在 MSTR 强势的时候,STRK 可以讲股性,可以讲上涨弹性。

但现在 MSTR 普通股大跌以后,STRK 的转股价值被压缩,市场就不再愿意为这部分股性给太多溢价。结果就是股性没体现出来,信用风险又被重新定价,所以 STRK 也跌到 53 美元。

这就是现在 Strategy 优先股最真实的状态。

如果 STRC 跌,说明 Strategy 最重要的优先股融资工具出了问题。

如果 STRF 跌得很厉害,说明市场开始怀疑整个 Strategy 高级信用。

如果 STRD 和 STRK 长期停留在 50 多美元,说明市场对低级别优先股已经要求非常高的风险补偿,后续 Strategy 想继续靠优先股融资,成本会越来越难看。

所以现在真正值得担心的并不是 Strategy 会不会暴雷,STRC 有没有足够的钱支付股息。而是 Strategy 的融资开始从顺风模式切到逆风模式!!

过去 Strategy 的逻辑是 BTC 涨,MSTR 涨,普通股和优先股都容易卖,卖出来的钱继续买 BTC,形成正循环。

现在的压力变成 BTC 跌,MSTR 跌,普通股增发变得更稀释,STRC 跌破目标区间,优先股融资效率下降,股息还要继续付,现金储备和普通股 ATM 变得更重要。

融资困难,购买 Bitcoin 缩减,需要蜷成一团过冬这才是 Strategy 目前要面对的。

目前没有任何依据说 Strategy 暴雷,因为 Strategy 仍然有大量 BTC 资产,也还有现金储备,优先股股息和债务利息短期还有缓冲。而且 Strategy 即便要卖出 Bitcoin 求生,也不会在二级市场砸盘抛售。

当然可能出现的就是如果 BTC 继续下跌,MSTR 继续走弱,优先股继续折价,那么 Strategy 后续融资会越来越贵,普通股股东会被进一步稀释。这确实是有可能发生的剧本,而且历史上已经发生过三次了。

所以现在 Strategy 最头疼的应该是如果 bitcoin:native 继续下跌,该如何去融资!!而且还要尽可能不严重稀释普通股、不大幅提高优先股股息、不卖 BTC 的情况下继续融资。

结束??还没有!

既然知道了问题,那么有没有解决方案呢?

太长了,下一篇再写。

#Bitget 来了就是VIP!Crypto、美股、CFD,全球先机一站布局

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。