关键要点:

联邦存款保险公司(FDIC)表示,根据其2026年第一季度的季度银行概况,总未实现损失比上个季度增长了190亿美元,或6.2%。该机构将增加的主要原因归结为3月份30年期抵押贷款利率的上升,这降低了银行持有的抵押贷款支持证券的价值。

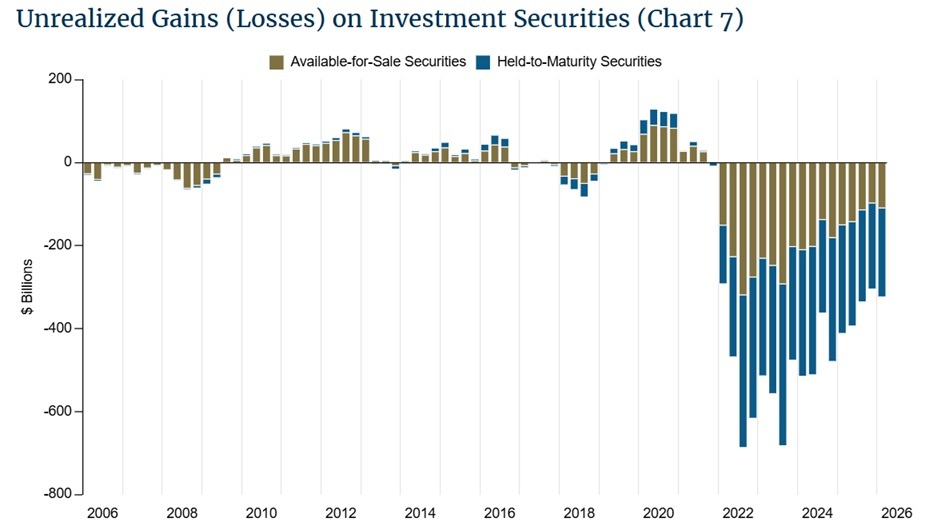

按FDIC所示的到期持有和可出售证券投资组合的未实现损失

未实现损失是指债券和其他证券的纸面损失,其市场价值已下降到银行支付的价格以下。它们分为两类,即出售可得(AFS)证券,损失为1106亿美元,以及到期持有(HTM)证券,占2145亿美元。只有当银行被迫在债券到期之前出售其底层债券时,损失才会变为实际损失。

表面上看,行业看起来健康,因为银行在这一季度获得了805亿美元的净收入,比上一个季度增长3.6%,资产回报率达到1.26%。国内存款也增长了3897亿美元,这是连续第七个季度的增长,表明存款人并没有大规模撤离。

然而,未实现损失的数字与在2023年帮助摧毁数家地区银行的压力相同,当时包括硅谷银行在内的机构被迫出售水下债券以应对取款并实现他们本希望可以挺过去的损失。只要利率保持高位,银行所支付的证券价格与这些资产今天的价值之间的差距仍然是资产负债表上的潜在风险。

Bitcoin.com News 多年来一直跟踪上述银行业压力,联邦储备曾透露,722家银行报告未实现损失超过其资本的50%,而单独的报告显示在整个系统中出现了一些5170亿美元的未实现损失和数十家有问题的机构。

对于比特币支持者而言,一种在自我保管中持有的资产没有对手方和到期不匹配,这正是导致银行账簿上未实现损失累积的机制。就目前而言,3251亿美元的数字仍然处于纸面损失状态,单独并不威胁到系统,只有在高位利率或突发的存款外流迫使银行出售时,才会变为实际损失。

接下来的读数,将在FDIC的第二季度报告中发布,值得关注,因为它将揭示趋势是缓和还是加深,以及创纪录的利润与不断增长的证券损失之间的差距是否能够在没有明显后果的情况下继续扩大。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。