引言:从 HYPE ETF 看加密 ETF 为什么进入 2.0

自 2024 年美国现货比特币 ETF 获批以来,加密 ETF 已成为传统资金进入数字资产市场的重要入口。从 BTC、ETH 到 SOL、XRP,再到近期围绕 Hyperliquid 推出的 HYPE ETF,ETF 正从单纯追踪代币价格,逐步扩展至质押收益、协议增长、指数配置和主动管理策略。加密 ETF 的竞争逻辑,也正在从“提供资产敞口”转向“提供收益和策略”。

近期21Shares 与 Bitwise 相继推出 HYPE 相关 ETF,其中既包括持有现货并尝试获取链上收益的产品,也包括提供两倍杠杆敞口的策略型产品。看似都围绕 HYPE 展开,背后却对应着完全不同的风险收益结构。这也引出了一个新的问题:当 ETF 开始包装质押收益、协议经济和投资策略时,投资者买到的究竟是代币本身,还是一种由发行商重新设计的金融产品?

一、从 BTC 到 HYPE:加密 ETF 为何走向复杂化?

若以美国市场为主线,加密 ETF 可以划分为四个阶段。全球此前已有实物支持的加密 ETP,但美国期货 ETF 获批才开启了本土监管路径。

第一阶段是期货间接敞口:2021 年 10 月 19 日ProShares BITO 上市,成为美国首只比特币期货 ETF。BITO不直接持有 BTC,而是通过 CME 比特币期货追踪 BTC。它解决了监管和托管障碍,却引入展期成本、期现基差和跟踪误差。

第二阶段是现货直接持有:2024 年 1 月,BlackRock、Fidelity、ARK 21Shares、Bitwise 等资产管理公司推出 BTC 现货 ETF;同年 7 月,ETH 现货 ETF 也正式进入美国市场。相比期货 ETF,现货 ETF 直接持有底层资产,净值更贴近现货价格,竞争焦点也从“能否获批”转向费率、流动性、托管能力和跟踪效率。

第三阶段是标的扩张:在 BTC 与 ETH 之后,ETF 的标的边界开始明显扩张。2024 年末至 2026 年,发行商陆续将产品申请和布局延伸至 SOL、XRP、HYPE、SUI、DOGE、DOT 等资产。加密 ETF 不再只围绕最主流资产,而是开始覆盖更多公链、协议和高市场关注度代币。

第四阶段是收益与策略扩张:目前已经进入该阶段,SOL 质押型 ETF、HYPE 质押型 ETF、2x Long HYPE ETF 以及加密指数 ETF,分别对应 staking rewards、倍数敞口、多资产组合和收益增强等不同需求。更进一步,加密 ETF 还开始进入主动管理阶段。以21Shares Active Crypto ETF(TKNS)为例,管理人不再只是被动追踪单一代币或固定指数,而是根据市场环境、估值、流动性和风险变化,动态调整加密资产及相关工具的配置。

这一演进背后存在明确的商业原因。BTC 与 ETH 现货 ETF 已形成头部集中格局,后来者很难仅靠同质化产品竞争,只能通过费率、质押收益、杠杆、主动管理或新标的争夺资金。同时,PoS 代币能够产生质押收益,协议代币可能与手续费、回购和生态激励相关;如果 ETF 只追踪价格,就会放弃部分链上功能。加密 ETF 进入 2.0,本质上是传统资产管理行业开始将指数、杠杆、主动管理和收益增强等成熟策略完整应用于加密资产。

二、ETF 到底包装了什么:从价格敞口到资产管理工具

从 BTC 期货 ETF 到 HYPE ETF,加密 ETF 的演进不仅是底层资产的扩张,更是产品功能和收益来源的扩张。当 ETF 不再只是追踪价格,它究竟包装了什么?

2.1 单币现货 ETF:降低持有门槛,但损失链上功能

单币现货 ETF 是最直接的产品。基金持有底层代币,投资者持有 ETF 份额,并通过基金净值获得价格敞口。它解决了钱包管理、私钥安全、托管、合规和税务处理等问题。

但 ETF 持有人通常不能像直接持币用户一样自由使用资产。投资者无法把 ETF 中的 BTC 转入个人钱包,也无法直接使用 ETH、SOL 或 HYPE 参与 DeFi、治理、支付和链上应用。基金份额是一种证券市场权利,并不等于对链上资产的直接控制权。

2.2 质押型 ETF:把链上收益纳入基金,也引入新的中介风险

质押型 ETF 试图弥补现货 ETF 放弃链上收益的问题。以 21Shares 的 THYP 为例,基金追踪 HYPE 价格,并可质押部分持仓以获得额外奖励。截至 2026 年 6 月 10 日,THYP 的 AUM 约为 6185 万美元,管理费为 0.30%。Bitwise 的 BHYP 则计划通过 Bitwise Onchain Solutions 对基金持有的 HYPE 进行内部质押。潜在质押收益归基金所有,而不是直接发给投资者,且质押奖励并不保证。

质押型 ETF 看似只是“现货 ETF 加收益”,实际增加了多层风险。基金需要选择验证者或质押服务商,处理资产锁定和解质押周期,并确保质押资产能够满足 ETF 申赎需求。如果验证者宕机、作恶或遭受 slashing,基金资产可能受损;如果大量投资者赎回,而资产仍处于锁定期,基金也可能面临流动性错配。

2.3 杠杆 ETF:包装的不是长期资产,而是每日交易策略

杠杆 ETF 与现货 ETF有本质差异。21Shares 2x Long HYPE ETF(TXXH)的目标是实现 HYPE 每日价格表现的两倍,而不是长期累计回报的两倍。基金主要通过掉期、期货和期权获得杠杆敞口,并不直接持有 HYPE,也不追求超过单个交易日的两倍回报。截至 2026 年 6 月 12 日,TXXH 的 AUM 约为 616 万美元,管理费为 1.89%,明显高于 THYP。

在单边上涨市场中,复利可能放大收益;在高波动震荡市场中,频繁再平衡会形成波动损耗。即使 HYPE 一段时间后回到起点,TXXH 也可能因为每日涨跌路径而产生明显亏损。因此,杠杆 ETF 不是“更激进的长期 HYPE 投资”,而是面向短期交易者的策略工具。

2.4 协议型资产 ETF:业务增长影响代币,但没有股权

HYPE ETF 最重要的意义是它让传统投资者开始接触协议型资产。HYPE 的价值叙事与 Hyperliquid 交易量、手续费、回购、质押和生态扩张相关。与 BTC 相比,它更接近一个具有业务指标的链上经济系统。传统分析者可以观察 Hyperliquid 的交易量、收入、市场份额、回购金额、用户增长和 HyperEVM 生态,并据此判断 HYPE 的潜在价值。

但协议型代币仍然不是股票。HYPE 持有人没有对 Hyperliquid 现金流的法定索取权,回购机制可以改变,治理权和信息权也与公司股东不同,投资 THYP 并不是直接投资 Hyperliquid。这构成 ETF 2.0 的重要边界:ETF 可以把协议经济包装为证券账户中的价格敞口,却无法自动把代币变成股权。

2.5 主动管理 ETF:从选择代币走向选择策略

主动管理是加密 ETF 进一步复杂化的方向。TKNS 不追踪固定单一资产,而是由管理团队根据市场情况选择并调整加密资产与相关投资工具。截至 2026 年 6 月 12 日,TKNS 的 AUM 约为 20.7 万美元,管理费为 1.05%,日成交额仅约 138 美元。

主动管理理论上适合赛道变化快、资产差异大的加密市场,但它也将风险转移到管理人能力。TKNS 当前较小的资产规模说明,产品存在并不等于市场已接受主动加密 ETF。

三、ETF爆发之后:为什么赢家会拿走大部分资金?

加密 ETF 2.0 的现实,并不是产品和资金同时均匀增长,而是产品快速扩张、资金持续集中。随着越来越多发行商进入市场,加密 ETF 正从早期的产品创新阶段,逐渐进入规模竞争阶段。

3.1 加密 ETF 正在快速扩张

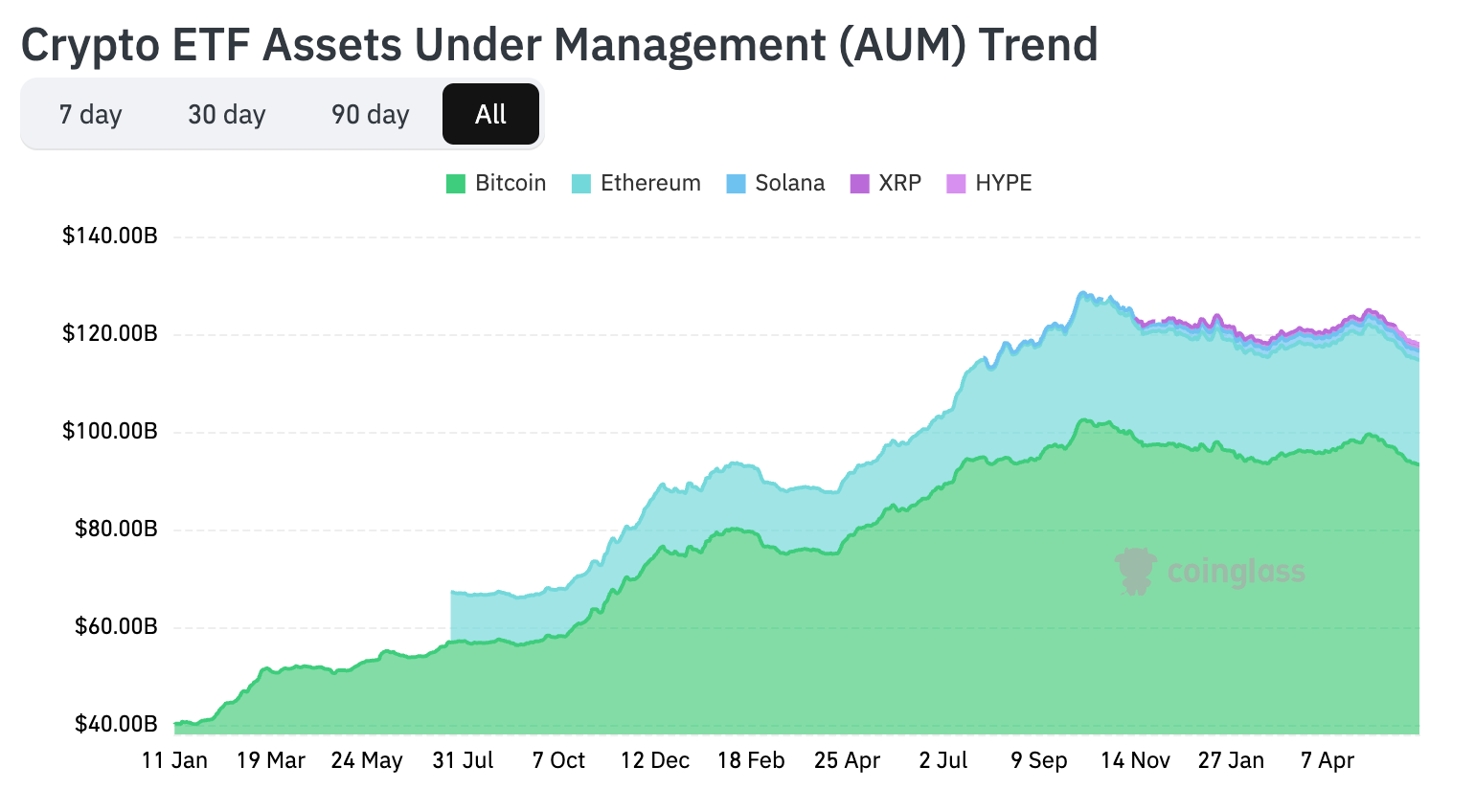

自美国于 2024 年批准现货比特币 ETF 以来,加密 ETF 市场进入快速扩张期。据《华尔街日报》援引 Morningstar Direct 数据,资产管理机构已推出约 130 只新加密 ETF,另有约 155 只数字资产 ETF 处于申请或筹备阶段。截至 2026 年 6 月 12 日,CoinGlass 追踪的 32 只加密 ETF 总资产管理规模达到 1,180.72 亿美元,覆盖 11 家发行机构。其 AUM 趋势图显示,自 2024 年 1 月美国现货比特币 ETF 上市以来,市场总规模由不足 400 亿美元快速增长,并一度接近 1,300 亿美元。尽管过去一个月加密 ETF 累计净流出约 54.87 亿美元,总 AUM 仍维持在千亿美元以上,说明加密 ETF 已由依赖短期资金流入的创新产品,逐步发展为具有稳定资产存量的市场板块。

来源:https://www.coinglass.com/etf

产品类型也发生了显著变化。除了 BTC 和 ETH 现货 ETF 外,市场已经出现覆盖 SOL、XRP、HYPE 等加密资产的 ETF,以及质押型 ETF、杠杆 ETF、主动管理 ETF、指数 ETF 等创新产品。ETF 正在从单纯的价格跟踪工具,逐步演变为覆盖收益、策略和协议增长的综合投资载体。

3.2 ETF 行业的马太效应

ETF 本质上是一个具有强网络效应的市场,产品数量的增长并未带来资金的均匀分布。对于投资者而言,ETF 的核心竞争力并不仅仅来自底层资产,而来自流动性、成交深度和交易成本。规模越大的 ETF,往往拥有更高的成交量和更活跃的做市商参与,从而带来更小的买卖价差和更低的交易摩擦。

这种优势会形成正反馈循环:

规模越大,流动性越好;

流动性越好,买卖价差越低;

买卖价差越低,越容易吸引机构资金配置;

更多资金流入,又进一步提升规模和流动性。

目前比特币 ETF 和以太坊 ETF的 AUM合计占市场总规模约 97%;SOL、XRP 与 HYPE ETF 虽然将产品边界扩展至更多加密资产,但合计 AUM 占比仍不足 3%。这意味着,加密 ETF 市场正在同时经历两种变化:产品数量和底层资产范围快速扩张,但资金仍高度集中于 BTC 与 ETH。同时,资金会不断向少数头部资产管理机构的 ETF产品集中,而规模较小的 ETF 则越来越难获得关注和资金流入。对于机构投资者而言,流动性通常比产品创新更重要。即使多个 ETF 提供相似的资产敞口,资金往往仍会优先流向成交最活跃、规模最大的产品。

3.3 传统 ETF “赢家通吃”的特征

这种现象并非加密 ETF 独有,而是 ETF 行业长期存在的规律。以美国股票指数 ETF 市场为例,SPDR S&P 500 ETF(SPY)、Vanguard S&P 500 ETF(VOO)和 iShares Core S&P 500 ETF(IVV)长期占据绝大部分 S&P 500 指数 ETF 资产规模。尽管市场上存在大量跟踪相同指数的产品,但资金最终仍然集中在流动性最好、规模最大的少数头部 ETF 上。原因在于,对于机构资金而言,规模、流动性和交易效率往往比费率的细微差异更加重要。ETF 行业因此天然呈现出“赢家通吃”的特征。

加密 ETF 正在复制这一发展路径。从 BTC 现货 ETF 到 HYPE ETF,产品创新固然重要,但决定长期胜负的因素,很可能仍然是资产规模和资金流动性。

3.4 加密 ETF 或进入淘汰赛阶段

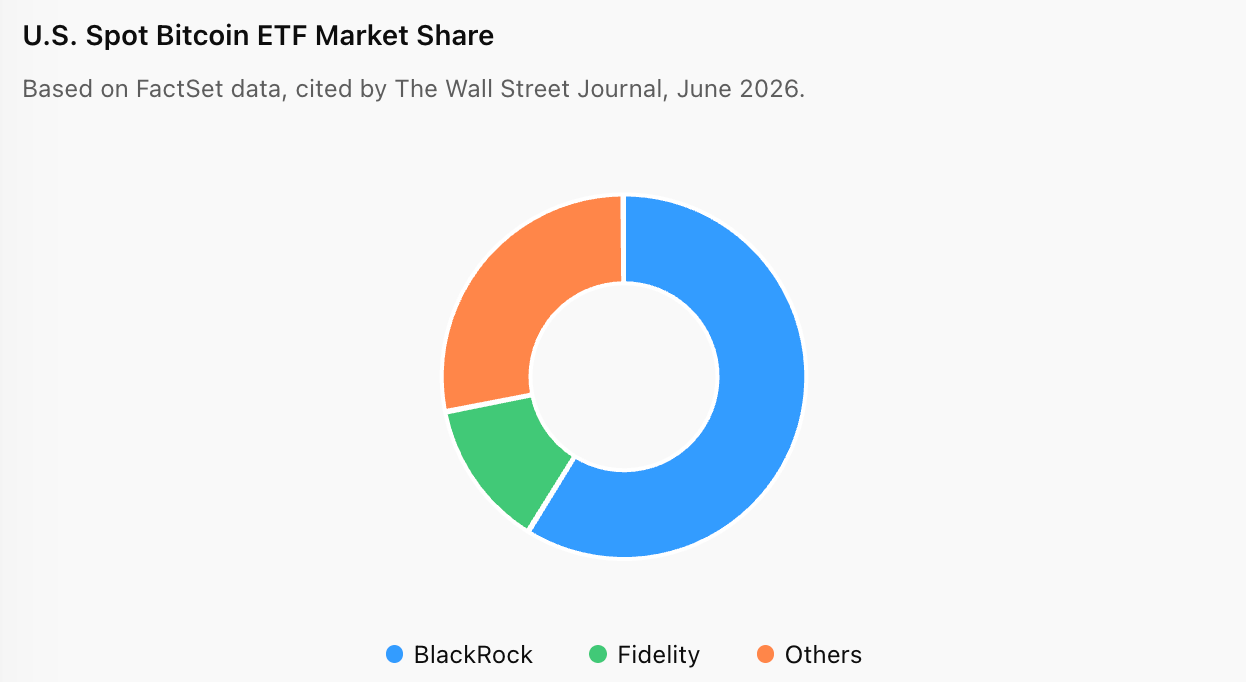

FactSet 数据显示,在美国现货比特币 ETF 市场中,BlackRock 旗下 IBIT 占据近 60% 的市场份额,Fidelity 旗下 FBTC 约占 13%,两家机构合计控制约 72% 的资产规模。

这种高度集中的市场结构意味着,大量新发行产品将面临越来越激烈的竞争。业内普遍认为,一只 ETF 通常需要达到约 2500 万至 1 亿美元的资产管理规模(AUM),才能覆盖发行、托管、合规、审计和做市等运营成本,并具备长期可持续运营的经济基础。对于规模较小、成交不活跃的产品而言,如果无法持续吸引资金流入,未来可能面临被清盘或关闭的风险。随着越来越多同质化产品涌入赛道,加密 ETF 行业或将从“发行竞赛”逐渐进入“淘汰赛阶段”。

四、ETF 2.0 的四重结构性矛盾

加密 ETF 2.0 的意义,不仅在于产品数量增加和资产范围扩张,更在于它正在重塑投资者接触加密资产的方式。从现货 ETF 到质押 ETF、协议型 ETF 和主动管理 ETF,加密资产正逐步被纳入传统金融体系。然而,这种融合并非单向利好,而是伴随着一系列新的结构性矛盾。

4.1 ETF 让加密资产更容易买,却更难参与链上经济

ETF 最大的价值在于降低门槛。投资者可以通过证券账户、退休金账户或传统投顾平台获得加密资产敞口,而无需管理钱包、私钥、Gas Fee 或链上安全风险。对于大量传统投资者而言,购买 BTC ETF、ETH ETF 或THYP,远比直接持有底层资产更加便利。

但这种便利建立在对链上参与权的放弃之上。当投资者购买 ETF 时,获得的是价格敞口,而非底层资产的完整使用权。无论是 BTC ETF、ETH ETF,还是未来持有 HYPE 的 ETF 产品,投资者通常无法参与协议治理、领取空投、使用 DeFi 协议,或进行其他链上交互行为。

换句话说,ETF 让加密资产更容易被投资,却也让投资者距离链上经济更远。对于强调开放参与和自我托管的加密行业而言,这是一种天然的张力。

4.2 ETF 让收益进入证券账户,却增加了中介层级

质押型 ETF 的出现,是 ETF 2.0 最重要的创新方向之一。以 THYP、BHYP 以及SOL Staking ETF 为例,发行人尝试将链上质押收益纳入基金回报,使传统投资者无需管理钱包和验证节点,也能获得类似链上持币者的收益。从投资者角度看,这无疑提升了资本效率。过去只能获得价格上涨收益,如今还能够分享部分链上收益。

然而,收益的获得并非没有代价。在链上世界中,用户可以自主选择验证人、自主决定质押比例,并承担相应风险;而在 ETF 结构下,资产托管、验证人选择、运营管理和风险控制等关键决策均由发行人完成。

这意味着收益被保留下来,但控制权被集中化。投资者获得了更简单的体验,却也更加依赖基金管理人、托管机构和验证节点运营商的决策能力。随着质押型 ETF 规模扩大,验证权向少数机构集中也可能成为新的行业议题。

4.3 ETF 让协议价值更容易被定价,却无法解决权益缺失

协议型 ETF 的兴起,为市场提供了一个新的问题:如何让传统资本市场投资加密协议?

以 Hyperliquid 为例,HYPE 代币的价值与协议交易量、收入和生态发展密切相关。随着 THYP、BHYP 等产品出现,传统投资者可以通过 ETF 的形式配置 HYPE,从而分享协议增长带来的潜在收益。从这个角度来看,ETF 确实降低了传统资金参与加密协议的门槛,也让协议价值更容易被传统市场定价。

但一个根本性问题依然存在。与股票不同,协议代币通常并不代表股权,也不赋予持有人对协议现金流的法定索取权。即使 ETF 持有大量 HYPE,其投资者获得的仍然只是代币价格变化带来的收益,而非企业意义上的所有者权益。

因此,ETF 可以证券化协议价值,但无法证券化协议所有权。这也是协议型 ETF 与传统股票 ETF 之间最本质的区别。它能够帮助传统资本市场理解和配置加密协议,却无法完全复制股票市场的权益结构。

4.4 ETF 推动行业成熟,也可能削弱加密原生属性

从更宏观的角度看,ETF 正在推动加密行业进入资产管理时代。过去,加密资产投资强调自我托管和链上参与。投资者需要管理钱包、签署交易、参与治理,并直接与协议交互。而今天,越来越多投资者通过 ETF 获取敞口。未来,随着主动管理 ETF、指数 ETF、收益增强 ETF 和多资产策略 ETF 的发展,投资者甚至可能不再关心底层资产运行在哪条链、采用何种技术架构,而只关注基金表现和风险收益特征。

投资逻辑正在发生变化:过去是买 BTC、持有 BTC;现在是买 BTC ETF;未来则可能是购买一篮子加密策略 ETF。这一趋势有助于吸引更多传统资本进入市场,提高行业流动性和成熟度,但也可能削弱加密行业长期强调的加密原生属性。

本质上,ETF 2.0 正在推动加密资产向传统金融资产靠拢,而这背后反映的正是金融化与去中心化之间长期存在的矛盾。ETF 或许能够成为连接两个世界的桥梁,但它也在重新定义加密资产最初的价值主张。

五、展望:加密 ETF 正在进入资产管理时代

加密 ETF 的发展已经从“能否获批”的监管阶段,逐渐进入“如何竞争”的资产管理阶段。如果说 ETF 1.0 解决的是传统投资者如何获得加密资产敞口的问题,那么 ETF 2.0 正在回答另一个问题:加密资产将如何被纳入全球资产管理体系。

5.1 竞争将从资产扩展转向资金争夺

过去两年,加密 ETF 的核心竞争是资产扩展。市场先后完成了从 BTC 到 ETH,再到 SOL、XRP、HYPE 等资产的覆盖。发行人争夺的是“首个获批”和“首个上市”的市场机会。

然而,随着产品数量快速增长,未来竞争的重点将逐渐从资产扩展转向资金争夺。对于 ETF 行业而言,真正重要的并不是产品数量,而是资产管理规模(AUM)。流动性、交易深度、品牌影响力和机构渠道能力,最终都会反映在资金规模上。那些拥有更强发行能力、更广分销网络和更高市场认可度的机构,更有可能持续吸引资金流入。

从传统 ETF 市场的发展经验来看,头部产品往往能够获得绝大部分资金,而大量同质化产品则难以突破规模瓶颈。加密 ETF 市场很可能沿着相似路径发展,未来行业竞争的核心指标将从“发行数量”逐步转向“AUM 排名”。

5.2 收益型和策略型产品将成为主流

随着现货 ETF 逐渐成熟,单纯提供价格敞口的产品可能越来越难形成差异化竞争优势。未来,收益型和策略型产品或将成为行业创新的主要方向。

一方面,质押型 ETF 有望进一步扩张。通过将链上收益纳入基金回报,发行人能够在价格上涨之外提供额外收益来源。未来市场可能看到更多基于 SOL、HYPE 以及其他 PoS 网络的质押 ETF。

另一方面,策略型产品也将不断丰富。主动管理 ETF、指数 ETF、杠杆 ETF、收益增强 ETF 等产品正在将传统资管行业成熟的投资框架引入加密市场。投资者关注的重点将不再只是“买什么资产”,而是“采用什么策略”。

这种变化意味着,加密 ETF 的竞争逻辑将逐渐从底层资产竞争转向资产管理能力竞争。

5.3 加密资产正在被重新包装为传统金融产品

从更长远的视角来看,加密 ETF 的发展,本质上是加密资产金融化进程的一部分。BTC ETF 被包装成数字黄金;ETH ETF 被包装成智能合约基础设施敞口;THYP 和 BHYP 提供的是 Hyperliquid 协议增长和潜在质押收益敞口;TKNS 则更接近传统资管行业中的主动管理基金。

对于越来越多传统投资者而言,他们未必需要了解钱包、私钥、Gas Fee 或链上交互,也无需直接持有底层代币。通过 ETF,他们就能够获得对应的资产、收益或策略敞口。这意味着投资门槛正在降低,但投资者与链上世界的距离也在逐渐拉远。

未来的加密市场,可能同时存在两套体系:一套是面向机构和传统投资者的 ETF、基金和资管产品体系;另一套则是面向原生用户的链上协议和去中心化金融体系。而 ETF 将成为连接这两个世界的重要桥梁。

结语

ETF 2.0 的意义,并不只是出现了更多加密 ETF,而是加密资产正在被重新包装、重新定价,并逐步纳入全球资产管理体系。

从 BTC 现货 ETF 到 HYPE 质押 ETF,再到主动管理和策略型产品,投资者购买的不再只是代币本身,而是一套经过筛选、包装和风险管理后的金融产品。

加密市场正在经历从“链上资产”向“可配置资产”的转变,ETF 或许不会改变区块链本身,却正在改变全球资本配置加密资产的方式。

关于我们

Hotcoin Research 作为 Hotcoin 交易所的核心投研机构,致力于将专业分析转化为您的实战利器。我们通过《每周洞察》与《深度研报》为您剖析市场脉络;借助独家栏目《热币严选》(AI+专家双重筛选),为您锁定潜力资产,降低试错成本。每周,我们的研究员还会通过直播与您面对面,解读热点,预判趋势。我们相信,有温度的陪伴与专业的指引,能帮助更多投资者穿越周期,把握 Web3 的价值机遇。

风险提示

加密货币市场的波动性较大,投资本身带有风险。我们强烈建议投资者在完全了解这些风险的基础上,并在严格的风险管理框架下进行投资,以确保资金安全。

Website:https://www.hotcoin.com/zh_CN/learn/index/

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。