我们的新报告“数字资产二级市场的演变”现已发布!

过去几年推出的大多数代币目前的交易价格低于他们最后一轮私募的估值。

根据来自@Second_Lane的专有数据,以折扣价交易的二级代币机会从2024年第一季度的52%上升至2025年的69%。底层十分之一的代币目前的价格折扣达到了60%或更低。

简单来说,这是一场熊市。发行后的失望是真实的,解锁量庞大,市场情绪接近历史低点。

但这些折扣暴露了周期下的某种东西,许多市场参与者直觉上已经开始注意到了。

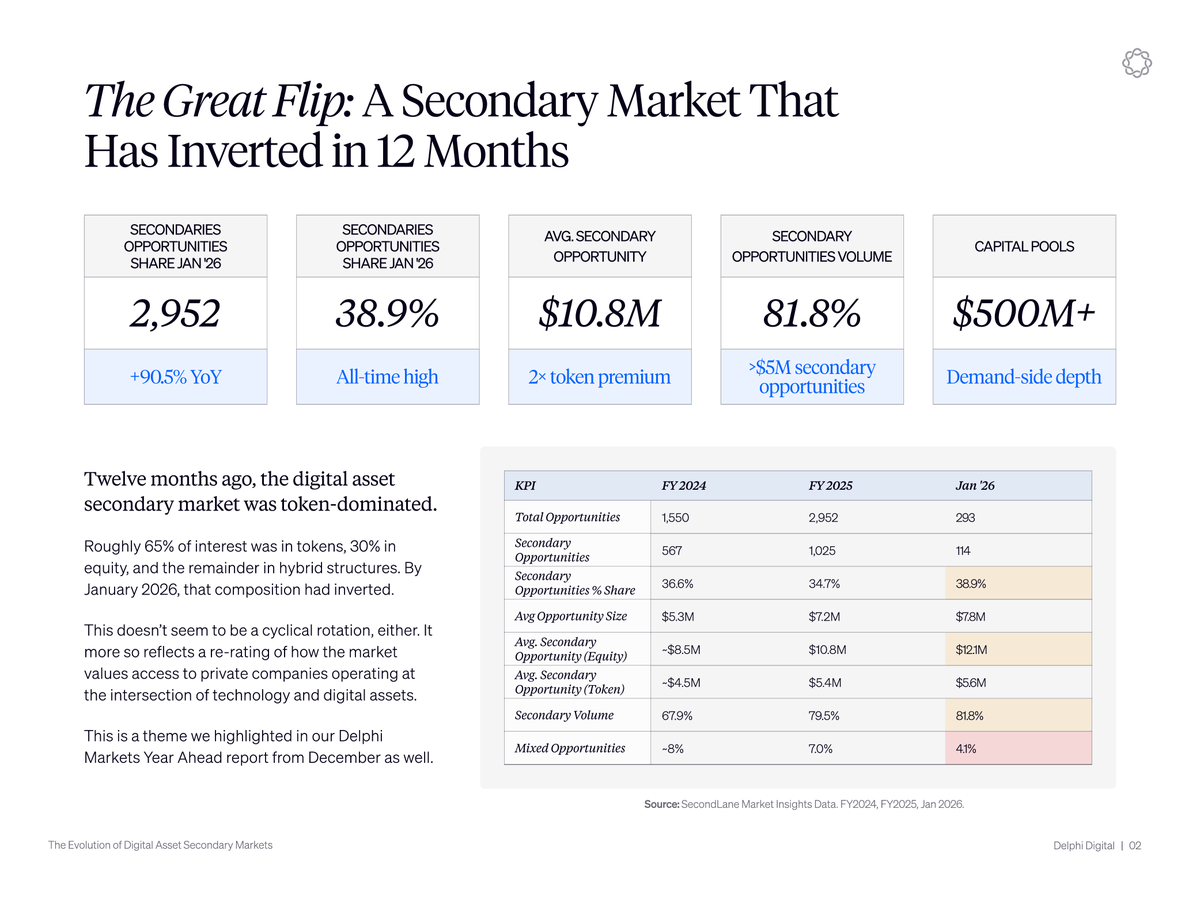

在早期周期中,持有代币意味着参与底层网络的增长。这个模型遇到了监管壁垒,因此项目转而依赖间接的价值积累机制,如DAO治理、回购和质押奖励。

这些结构灵活,但执行起来困难,给资产与其应代表的现金流之间增加了复杂性。市场对代币作为价值捕获工具的信心与价格一同 eroded。

最明显的证据表明这是结构性而非周期性的,是并非所有领域都在折扣。以股权为主的领域当前以高于最后一轮的溢价交易。科技开发、中心化金融和钱包类名称的定价在+3%到+19%之间。代币为主的领域如去中心化金融和区块链基础设施在同一时间段的折扣为8%到16%。

此外,股权机会主导着更大票面价值的二级机会,平均对代币机会的溢价几乎接近2倍。

代币并不便宜因为加密市场处于熊市。它们之所以便宜,是因为市场已经决定股权是捕获价值的更好方式。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。