作者:远川投资评论

韩股最近的行情堪比长隆的“十环过山车”。

2 月末,美以伊冲突爆发,全球股市在“川川速通伊朗”的预期里,扛过了 3 月 2 日的第一个交易日,只不过,韩国股市这一天因为假日而全天休市。

等它在 3 月 3 日恢复开盘的时候,中东局势“速战速决”的预期已经发生了一百八十度的转变,陷入封锁的霍尔木兹海峡,直接导致全球油气市场陷入混乱,而 2026 年开年以来当红的韩国综合指数 KOSPI 则坠入了无情的下跌里。

3 月 3 日,韩国综合指数 KOSPI 一度跌到熔断,最终大跌超 7%,第二天继续跌到熔断,收盘时单日跌幅录得 12.06%,创下有史以来的跌幅之最。

3月4日当晚,韩国金融委员会宣布立即投入100万亿韩元(约 680 亿美元)的金融市场稳定基金来救市,次日 KOSPI 又暴力回升 9.63%。

但波动却没有因此而停下。本周,韩股依旧如躁郁症般在情绪的两端极致摇摆,周一下跌近 5.96%,周二再上涨 5.35%,一来一去还在亏钱,手把手给所有期待暴力反弹的投资者,又上一遍了“波动率损耗”的投资学基础课程。

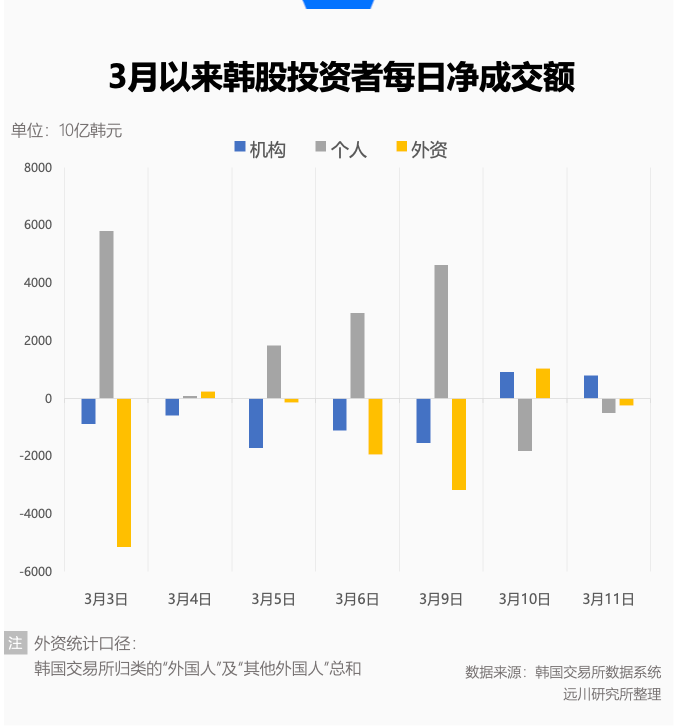

与此同时,韩国交易所的统计还显示了一个有趣的现象。3月以来的行情中,韩国本土散户在净买入,而外资在净卖出,这似乎又在重现2020年疫情风暴时,波动越大,外资越怂,散户越轴的现象。

在这几天的暴跌暴涨之前,韩国股市喜迎前所未有的上升周期, KOSPI 自2025年到今年2月底涨超160%,是全球市场的MVP。在这个被称为最牛的“牛市”里,KOSPI 从 3000 点翻倍到6000点的用时,甚至短于纳指历史上最快的记录[10]。

这种惊人的爆发力与危机中极端的涨跌幅,共同构成了韩股的复杂面相。

黑天鹅前夜

从曲线可以直观地感受到,韩股的上涨其实从去年4月关税战探底后就开始了。

彼时全球市场都在川普上一轮关税 TACO 的交易里颤抖,KOSPI 在4月初累计下跌超 7% 以后开始爬出坑底逐步走高,即便在 11 月有过短暂回调,也被热烈的市场情绪视作“倒车接人”的信号。

卷土重来的韩国热,在 2026 开年之后更是一发不可收拾,KOSPI 在 1 月就几乎完成了其他人一年的 KPI,2月虽然波动加大但上涨还在加速。

2 月第一个交易日,KOSPI 回调 5.26%,是此前这轮上涨中出现的最大回撤,但彼时外部环境还算稳定,这场“压力测试”很快就被在震荡走高里修复。2月25日,KOSPI 首次站上6000点大关,2 月最后一个交易日,KOSPI 盘中创下6347.41点的高点,此后出现回调,全天下跌 1%。

涨得快,不是没有道理,非常符合集中度越高、弹性越大的基本原则。

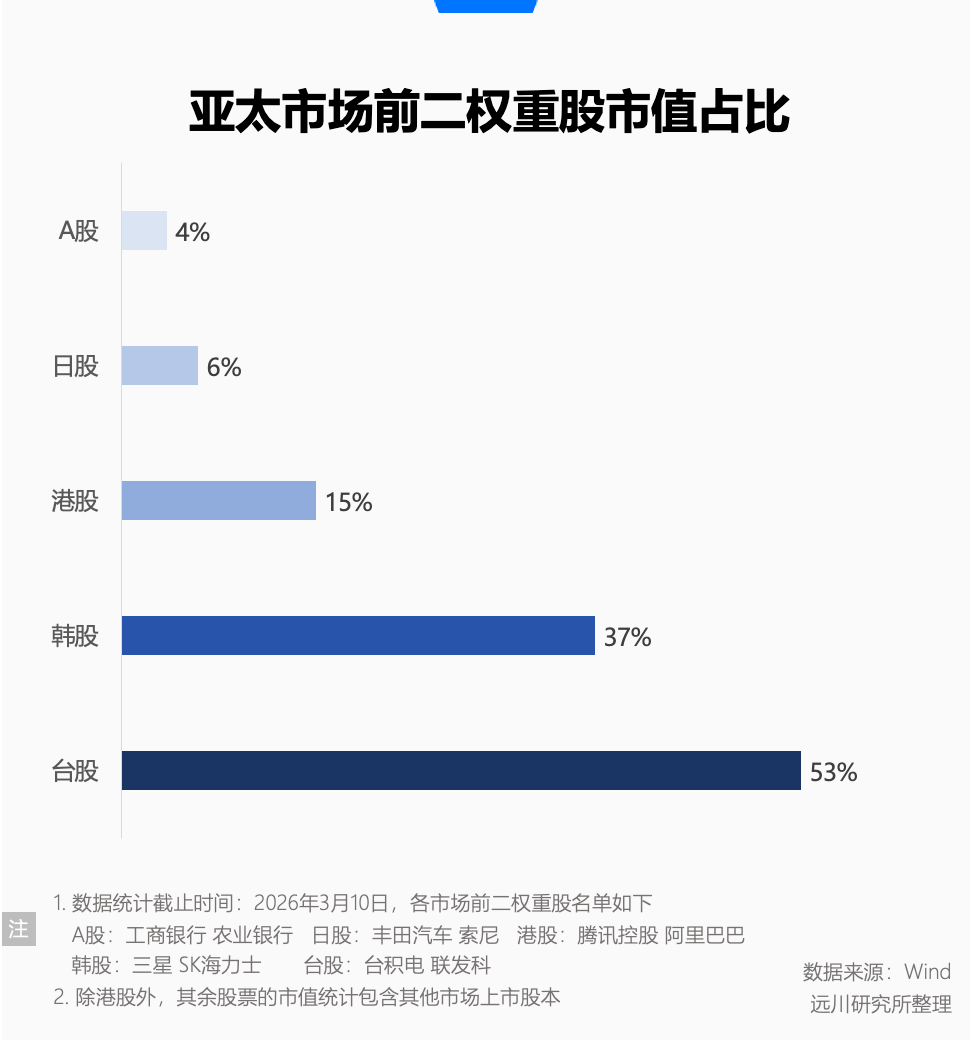

从指数构成来看,KOSPI 虽然全称叫韩国综合股价指数,但本质上是个集中度超高的“赛道赌徒”,两大存储芯片巨头三星和 SK 海力士的市值占了韩股市场的 1/3,KOSPI 的上涨也几乎依赖这两个核心权重股的带动。

在 3 月以前,KOSPI 是纯度超高的 AI 映射,只要还在一边缺芯,一边加码 Capex,三星和 SK 海力士的手里就相当于攥着 AI 时代的新石油。

不论是生产AI大模型所需要的高端产品 HBM(高带宽内存)需求不断激增,还是传统消费电子所需要的DRAM/NAND在产能蚕食下遭遇供给收缩,都在把存储变成 2026 年最流行的财富密码。

从 2025 年底到 2026 年初,三星和海力士的主要对外工作就是宣布涨价—— DRAM/NAND 从 2025 年 Q3 开始,连续三个季度大幅上调合约价;而还处在量产爬坡阶段的HBM4,则是更彻底的卖方市场,2026 年的产能早就已经被 AI 大厂们瓜分干净,再有钱都只能去候补 2027 年的队伍。

然而,当全世界发现不平静的海湾将切断稳定的真·石油供应时,未来的宏大叙事很快就输给了眼前的能源断供。尤其是极度依赖中东油气资源的韩国,一夜之间就从“AI 映射之王”的 FOMO 叙事,下修到了“高油价受害者”的 HALO 焦虑。

3月开盘的前两个交易日,三星、海力士连续两日以 10% 左右的幅度下跌。

实际上,在本轮“黑天鹅”前夜,韩国本土资金和外资就已经出现分歧。2月韩股的日均成交额达到32.23万亿韩元(约1492亿人民币),环比1月还高出19%,指数和交易量双双创下历史新高。

用技术分析派的视角看,放量新高就是一个经典的“互道 XX”信号。

自去年5月以来,外资对韩股市场整体上保持净买入的态势,但在韩股创下 6000 点后开始批量结账。2月的外资净卖出也创下历史新高,达到21.1万亿韩元(约998亿人民币),仅 KOSPI 盘中刷新历史高点的2月27日当天,外资净卖出就有7万亿韩元(约324亿人民币)。

只不过,这些获利了结的钱可能也没有想到,结构失衡的韩股,会因为远在中东的“史诗之怒”和“真实承诺”付出如此沉重的代价。

偏科生的自救

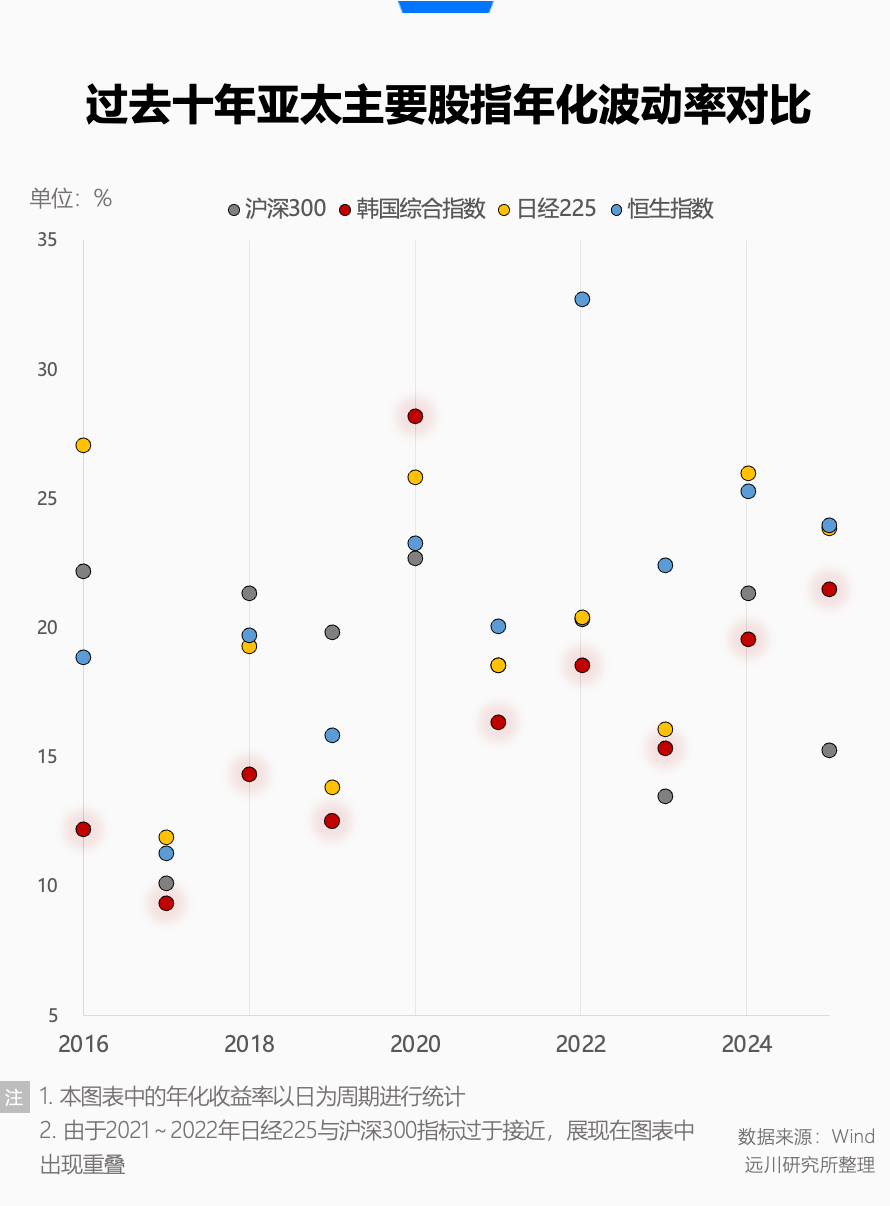

如此大起伏的涨跌,让人不禁发问,韩股的历史波动率究竟如何?

实际上,在过去十年亚太四大股指(沪深 300、恒生指数、日经 225 和韩国综合指数)中,沪深 300 的年化波动率为 18.12%, KOSPI 为 18.90%,反而日经 225 以 20.50% 位列第二。恒生指数以 21.79 %的波动率居首,也算是不太出人意料。

在 2025 年以前, KOSPI 仅在2020年有过一次大幅波动,彼时的剧情也和今年 3 月有雷同之处——韩股在外资大幅抛售中被砸出低位,本土散户入场抄底又将市场拉高。

伴随韩国多年来低波动的是尴尬的“韩国折价”。

过去十年,韩国股市整体的市净率长期在 1 倍上下徘徊,偶尔稍有起色最后还是会回到低血糖里,直到去年以来气势如虹的上涨后,才在今年 2 月触达了 2 倍的高点。

即便说韩国股市整体吸引力有限,市场愿意买账的只有三星和海力士,但对比同样是“半导体赛道股指”的台股,其整体市净率通常也在 2.4 左右。

“韩国折价”也可以理解为全球投资者对韩国股市的一种集体差评,问题不只是指数太偏科,更在于大型上市公司的治理模式不符合当代投资者的审美。

不论是三星还是 SK ,都是典型的韩国家族式财阀企业,治理方式不透明,很多时候还会为了规避高额遗产税和股息税,选择打压股价、不分红,或是把账面资金用来进行盲目的多元化扩张。这一切都让韩股一度以对小股东“抠门”而闻名。

最近的三任韩国总统,也都将“解决韩国折价问题”作为任内议题之一。

前前任韩国总统文在寅鼓励韩国国民年金(NPS)等机构投资者积极参与公司治理,试图通过限制财阀交叉持股、提高小股东权利,从底层逻辑上解决估值低迷的问题。

前任韩国总统尹锡悦则推出了“企业价值提升计划”,试图通过减税、鼓励自愿性信披和分红来重振市场。只不过,他自己因 2025 年 4 月政坛动荡离任,“韩特估”随之无疾而终。

2025年6 月,现任总统李在明上台,他在竞选期间就呼吁要进行大刀阔斧的资本市场改革,竞选口号之一就是要将韩国综合指数 KOSPI 推升至5000 点。

作为一名曾经的资深散户(亏损版),李在明对大股东的不公平交易一次次放大了普通投资者的亏损始终耿耿于怀。

他上任后强力推行了一系列改革举措,包括但不限于:强制注销财阀家族用来维持控制权的库存股;加强董事会问责制度;对股息税进行改革,鼓励上市公司分红;推动居民财富搬家,定调要引导韩国民众将资产从过高的房地产投机里,转到更多的金融资产配置。

李在明很喜欢在公开场合强调自己曾经也是个大散户的标签,并宣称哪天他的政治生涯结束了,他会将自己的精力重新投入到股市交易里[11]。

不论是出于顶层设计的需要,还是因为个人经历的偏好,李在明对韩国股市投入的改革热情,确认让他兑现了股指站上 5000 点的竞选承诺。实际上,即便考虑到最近两周的巨大波动,韩国综合股价指数 KOSPI 依然在他就任不到一年的时间里上涨超过 100%。

在海湾危机来临前,李在明制的股市改革受到了颇多关注,彭博为此专门写了一篇标题为“韩国总统如何将韩国股市打造成全球最佳”的报道,并称这场牛市让李在明成了韩国 1400 万散户心目中的英雄[11]。

当然了,这篇报道的发布时间是 2026 年 2 月 22 日,当时轮船们还在霍尔木兹海峡正常通行,投资者们还在围绕 Citrini 的那篇《 2028 智能危机》大辩 AI 的未来,油价也还趴在 60 多美元上风平浪静。

尾声

如果说,李在明的股市改革旨在解决“规则”和“分配”问题,试图修复的是长期低迷的估值问题,那么中东战火则瞬间摧毁了作为分母的盈利预期,将市场的注意力直接从长期的分红与治理,粗暴地拉回到了短期的通胀与生存。

这种撕裂感暴露出一个残酷的现实:改革牛其实建立在一个相对平稳的全球宏观假设之上。一旦海湾冲突的时间线拉长,直接击中了韩国作为资源贫乏型出口国、经济结构过于集中在少数产业的软肋。

而一个开放市场里,不论此前是因为产业优势还是改革预期而流入的“活水”,在危机时刻也会反向流出。尤其是当全球避险情绪爆发,外资手中握有巨额获利筹码时,减持涨幅最大、流动性最好的资产也是机构套利的本能。

某种程度上,这是一个高度开放市场无法规避的波动,也是一个全新的预期管理问题。

不信,看看隔壁港股,产业结构也算丰富,公司治理也相对进步,但被当成“提款机”的时候,跌起来也是一点都不含糊。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。