撰文:Yokiiiya

一、前言:全球支付格局中的「隐形革命」

在过去的十五年里,全球跨境支付行业经历了一场从「黑箱操作」到「透明化基础设施」的深刻变革。作为这场变革的始作俑者与核心推动者,Wise plc(前身为 TransferWise)不仅重新定义了个人汇款的体验,更试图重构全球资金流动的底层逻辑。

Wise 的故事不仅仅是一个关于降低汇率点差的故事,它是一个关于「去中介化」(Disintermediation)的宏大叙事。从早期的 P2P 资金匹配模型,到如今直接接入各国央行实时清算系统(RTGS),Wise 正在构建一个独立于传统 SWIFT 代理行网络之外的「Layer 0」资金网络。与此同时,随着全球利率环境的剧烈波动、加密资产(特别是稳定币)合规化进程的加速,以及资本市场对 FinTech 估值逻辑的重塑,Wise 正站在一个新的战略十字路口。

我们本将以 2025-2026 年为时间节点,深入剖析 Wise 从一家爱沙尼亚初创企业成长为全球金融基础设施巨头的完整历程,重点探讨其与支付巨头 Stripe 之间复杂的「竞合」(Frenemy)关系,对比 Revolut、Remitly 等核心竞品的商业模式差异,并对 Wise 在 2025 年激进的美国上市计划(US Listing Pivot)、稳定币(Stablecoin)战略布局以及在降息周期下的净利息收入(NII)敏感性进行量化风险评估。

二、创始基因与「Skype 黑手党」:从个人痛点到系统性颠覆

2.1 塔林的双重困境与 P2P 模型的诞生

Wise 的诞生并非源于宏大的商业计划书,而是源于两位爱沙尼亚联合创始人 Taavet Hinrikus 和 Kristo Käärmann 的切身痛点。这种「切肤之痛」直接塑造了 Wise 早期激进的透明化文化和反银行(Anti-Bank)的营销基调。

故事的起点可以追溯到 2011 年之前的伦敦与塔林。彼时,Skype 的首位员工 Taavet Hinrikus居住在伦敦,但这是一家以欧元支付薪水的公司;而曾在德勤(Deloitte)工作的 Kristo Käärmann 同样居住在伦敦,领取英镑薪水,却需要在爱沙尼亚支付欧元的房贷。

两人面临着同样的结构性剥削:当他们试图通过传统银行(如 Lloyd’s 或 Swedbank)进行跨境转账时,不仅需要支付高昂的电汇手续费,更遭受了隐蔽的汇率加价(Exchange Rate Markup)。银行声称「免手续费」,却在汇率上加价 3% 至 5%,这种信息不对称让两位创始人感到愤怒。

为了规避银行的剥削,他们建立了一个基于 Skype 聊天记录的原始「对冲系统」:Taavet 将手中的欧元直接转入 Kristo 在爱沙尼亚的账户,用于支付 Kristo 的房贷;作为交换,Kristo 将等值的英镑转入 Taavet 在英国的账户。资金实际上从未发生跨境流动,而是通过两次本地转账完成了价值的交换。双方约定的汇率是路透社(Reuters)上显示的中间市场汇率(Mid-market rate),没有任何加价。

这一简单的双边协议成为了TransferWise(Wise 的前身)的核心商业模式原型:点对点(P2P)资金匹配。这一模式的革命性在于,它从根本上消除了跨境资金流动的物理成本,将「汇款」这一金融行为降维为「信息匹配」行为。

2.2 「Skype 黑手党」的资本与文化注入

Wise 的成功离不开「Skype 黑手党」(Skype Mafia)的强力支持。Skype 作为爱沙尼亚科技生态的图腾,不仅证明了甚至像塔林这样的小城市也能诞生全球级的科技巨头,更为后来的创业者提供了资金、人才和方法论。

资本支持:

Skype 的联合创始人及早期投资者成为了 Wise 的首批天使投资人。这其中包括 Peter Thiel 的 Valar Ventures(Thiel 亦是 PayPal 创始人),他的加入为 Wise 注入了硅谷级别的野心和对「网络效应」的深刻理解。Taavet Hinrikus 经常提到,Skype 摧毁了电信运营商的「国际长途漫游费」商业模式,而 Wise 的使命是摧毁银行的「汇款费」商业模式。

文化传承:

Skype 的工程文化——即通过技术手段将边际成本降至零——被完整地移植到了 Wise。这种工程师思维主导了 Wise 的发展路径:由于不想雇佣大量人工客服或交易员,Wise 极度依赖自动化系统来处理 KYC(了解你的客户)、AML(反洗钱)和资金匹配。这种对效率的极致追求,使得 Wise 在后期能够以极低的人力成本支撑数千亿英镑的交易量。

备注:「Skype 黑手党」不仅仅是一个投资网络,它更是一种「反垄断」的意识形态联盟。Skype 对抗的是各国电信巨头,Wise 对抗的是全球银行业。这种基因决定了 Wise 即使在上市后,依然保持着一种挑战者的姿态,甚至不惜通过激进的营销活动(如著名的「银行抢劫」游行)来揭露行业潜规则。

三、基础设施的代际演进:从 P2P 匹配到央行直连

虽然 P2P 匹配是 Wise 起步的基石,但随着交易规模的指数级增长,单纯依赖「买卖双方匹配」的模式面临着巨大的流动性瓶颈。如果在某一时刻,从英国汇往印度的资金远多于从印度汇往英国的资金,P2P 匹配就会失效,导致交易延迟。为了解决这一问题,Wise 在 2016 年前后开启了更为深远的第二次战略转型:从应用层下沉至基础设施层。

3.1 突破 P2P 瓶颈:建立自有流动性池

为了保证所有交易的即时性,Wise 逐步放弃了纯粹的 P2P 等待模式,转而利用其资产负债表建立全球流动性资金池。这意味着 Wise 需要在世界各地的银行预先存入大量营运资金。当用户发起一笔从英镑到美元的转账时,Wise 英国账户收入英镑,而 Wise 美国账户几乎同时向收款人发出美元。这种模式将「资金流」和「信息流」彻底分离,极大地提升了速度。

根据 2025 财年的数据,Wise 处理的跨境交易量已达 1450 亿英镑,其中 65% 的交易能在 20 秒内完成(即时到账)。这种速度的实现,完全依赖于其在全球范围内构建的预付流动性网络。

3.2 终极护城河:直连央行清算系统 (Direct Central Bank Access)

Wise 最具战略意义的举措是致力于成为非银行金融机构(NBFI)中极少数能直接接入央行支付系统的玩家。传统上,只有商业银行才能在中央银行开设结算账户(Settlement Account),像 Wise 这样的支付公司必须依赖商业银行作为中介(即「代理行」),这不仅增加了成本,还受制于银行的处理速度和合规偏好。

Wise 投入了大量游说资源和技术力量,成功打破了这一壁垒:

英国:2018 年,Wise 成为第一家直接接入英格兰银行(Bank of England)实时全额结算系统(RTGS)和快速支付系统(FPS)的非银行机构 8。

匈牙利:2020 年,Wise 获得匈牙利央行(MNB)的直接结算账户,成为欧盟内首个直连央行支付系统的 FinTech 公司 8。

欧盟(SEPA):Wise 亦在比利时国家银行获得了相关牌照,通过单一欧元支付区(SEPA)即时信贷转账(SCT Inst)方案实现欧元区的直连。

全球网络:截至 2025 年,Wise 宣称已在 8 个国内支付网络中拥有直接参与资格。

这里尝试分析一下,直连的战略意义:

成本归零:绕过商业银行意味着 Wise 无需支付代理行费用,使其边际交易成本无限接近于零。这解释了为何 Wise 的平均费率(Take Rate)能持续下降至 0.53% ,同时仍保持毛利率在 70% 以上。

速度控制:直连央行使得 Wise 掌握了支付链条的完整控制权,不再担心因中间行合规审查导致的资金冻结或延迟。

监管游说:Wise 积极向 G20 和各国监管机构倡导「非银行机构的直接访问权」,试图将这一优势制度化。例如在 2025 年的 G20 报告中,Wise 明确建议各国央行应优先给予支付公司完全的操作自主权。

3.3 Wise Platform:B2B 基础设施输出

基于上述构建的全球资金网络,Wise 推出了Wise Platform,将其基础设施 API 化,出售给银行和大型企业。

客户群:目前包括 Monzo、N26、Nubank 等新锐银行,以及 Google Pay、Bolt 等科技巨头,甚至包括传统银行如渣打银行(Standard Chartered)和摩根士丹利(Morgan Stanley)。

商业逻辑:对于传统银行而言,自行维护几十个国家的代理行关系和本地清算接口成本极高且效率低下。直接集成 Wise 的 API,银行可以立即为客户提供低成本、高透明度的跨境汇款服务,虽然牺牲了部分汇差利润,但挽留了客户并降低了运营成本(Operational Expenses)。

增长引擎:2025 财年,Wise Platform 的交易量占比虽仍小于 C 端业务,但其战略地位极高。通过 B2B 合作,Wise 能够以极低的获客成本(CAC)触达数千万潜在终端用户。

四、Wise 与 Stripe:从「生态互补」到「存量博弈」的恩怨局

Wise 与 Stripe 的关系是全球金融科技领域最典型的「竞合关系」(Co-opetition/Frenemies)。两者在早期各占山头:Stripe 垄断了收单(Acquiring),即帮助商家收钱;Wise 垄断了汇款(Remittance),即帮助人们汇钱。然而,随着双方版图的扩张,边界正变得模糊,尤其是在服务全球化中小企业(SMB)和平台型客户时。

4.1 合作面:基于用户行为的自然互补

在现阶段,Stripe 依然是 Wise 生态中的一个重要「隐形角色」。这种合作更多是基于用户自发的行为,而非双方的深度战略结盟。

规避 Stripe 的强制换汇:全球各地的自由职业者、电商卖家和数字游民是 Wise 和 Stripe 的共同核心用户群。Stripe 的核心商业模式之一是在跨境支付结算时收取高额的外汇转换费(通常为 1% - 2% 的加价)。

场景:一个居住在法国的开发者使用 Stripe 向美国客户收款。如果他直接使用法国的欧元账户作为 Stripe 的收款账户,Stripe 会自动将美元收入兑换成欧元,并扣除约 1% 的换汇费,且汇率往往不优。

Wise 的解决方案:Wise 为用户提供美国本地的银行账号(ACH 路由号和账号)。用户将此账号填入 Stripe 后台,Stripe 会将其识别为美国本地用户,从而以美元原币种打款,不发生换汇。随后,用户可以在 Wise 内部以中间市场汇率将美元兑换成欧元,费率仅为 0.4%-0.5% 左右。

数据支撑:这种操作模式在 Reddit 和开发者社区中被广泛推荐,被视为「数字游民的必修课」。Wise 甚至在其官方博客中详细指导用户如何连接 Stripe 以接收国际付款。

4.2 竞争面:Wise Platform vs. Stripe Connect & Treasury

随着 Stripe 推出Stripe Treasury(银行业务服务)和跨境支付产品,以及 Wise 推出Wise Platform服务于大型企业,两者的竞争日益白热化。双方都在争夺「资金分发」(Payouts)和「资金管理」(Treasury)的控制权。

定价与商业模式的直接冲突

Stripe 的核心利润来源之一是外汇转换费(FX Conversion Fee),这是其商业模式中的高利润区(High Margin Zone)。Wise 的存在(提供中格汇率)直接攻击了 Stripe 的这一利润中心。

Wise 实际上是在通过透明化教育,剥夺 Stripe 的隐形汇率利润。这就是双方「恩怨」的根源:Wise 代表的「透明基础设施」与 Stripe 代表的「打包溢价服务」在商业伦理和利益分配上的本质冲突。

虽然目前 Wise 也是 Stripe 的合作伙伴(例如 Wise 发行的借记卡可能在某些环节使用 Stripe 的处理服务,反之亦然),但在争夺 B2B 平台客户(如 Deel, Remote 等薪酬支付平台)时,两者已处于正面交锋状态。

五、竞品全景分析:Revolut、Remitly 与传统银行

Wise 的竞争对手早已超越了早期的西联汇款(Western Union),现在面临的是来自超级应用和垂直领域巨头的多维夹击。

5.1 Revolut:超级应用的全面战争

Revolut 是 Wise 最直接、最具侵略性的竞争对手,两者同样起源于欧洲,有着相似的用户基础,但选择了截然不同的扩张路径。

商业模式差异:

Wise (Specialist):专注垂直领域。核心始终是「跨境移动资金」。虽然推出了资产功能(Assets),但依然围绕支付展开,强调稳健和盈利。

Revolut (Generalist/Superapp):金融超级应用。不仅做汇款,还做加密货币交易、股票投资、保险、甚至旅游预订(Stays)。Revolut 倾向于通过高频的生活方式功能来获客,然后通过订阅制(Premium/Metal)变现。

定价策略对比:

Revolut:采用「条件免费」策略。在工作日提供无加价汇率,但在周末(外汇市场休市时)会收取 1% 的加价以规避风险。此外,标准账户有每月换汇额度限制(如 $1000/月),超过部分收取 0.5% 费用。

Wise:始终坚持中格汇率,但在每笔交易中收取透明手续费。对于大额转账或周末急需用钱的用户,Wise 的成本结构更可预测,没有隐藏陷阱。

B2B 战场:

Revolut Business 也在积极扩张,提供多币种卡和支出管理,与 Wise Business 直接竞争。Wise 的优势在于全球账户的本地化深度(更多的本地收款账号),而 Revolut 的优势在于发卡和企业支出管理的软件体验。

5.2 Remitly:移民汇款市场的狙击者

定位:Remitly 专注于「发达国家向发展中国家」的个人汇款(C2C),特别是蓝领移民群体(如美国至墨西哥、菲律宾、印度)。

策略:Remitly 依然采用传统的「汇率加价」模式(虽然比西联汇款便宜),并不承诺中格汇率。其核心竞争力在于对特定汇款走廊(Corridors)的深度本地化,例如支持现金取款(Cash Pickup)和移动钱包(Mobile Money),这对于银行账户普及率低的接收国至关重要 。

对比:Wise 在 B2B 和白领/数字游民/留学生市场占据统治地位(Account-to-Account),但在纯粹的劳务移民汇款市场,由于缺乏现金分发网络,Wise 的渗透率不如 Remitly。

5.3 传统银行的反击:SWIFT gpi 与 Swift Go

传统银行并未坐以待毙。SWIFT 推出了SWIFT Go,旨在为中小额支付提供类似 Wise 的速度和预知性(Pre-validation)。然而,由于底层依然依赖代理行链条,银行很难在成本结构上与拥有直连央行通道的 Wise 竞争。银行需要维护庞大的合规团队和遗留系统,这使得其「底价」远高于 Wise 。

六、财务架构与宏观风险:利率敏感性与估值困境

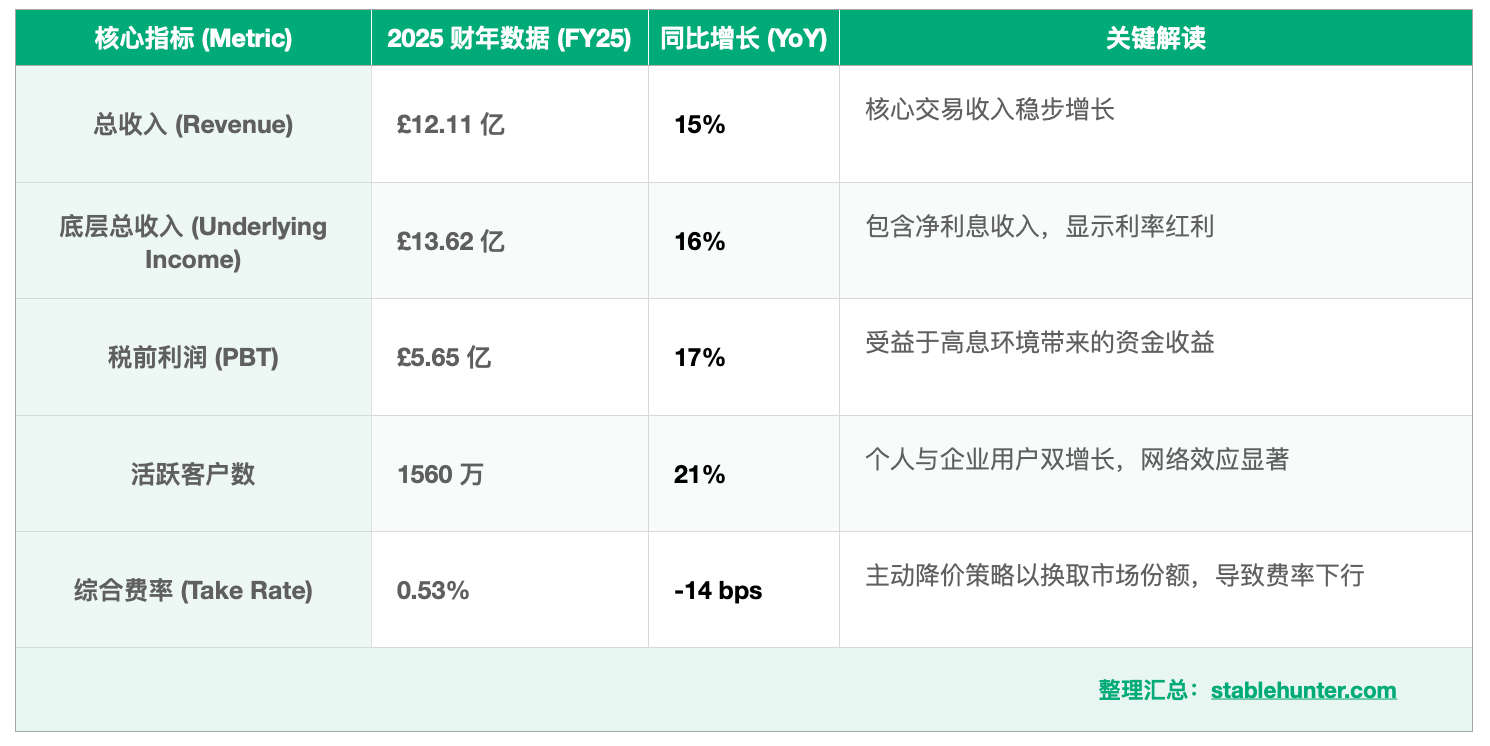

6.1 2025-2026 财年财务表现概览

根据 2025 财年及 2026 财年第一季度的数据,Wise 展现了强劲的增长韧性,但也面临利润率的结构性调整。

6.2 净利息收入 (NII) 陷阱与降息周期风险

2023-2025 年的全球高利率环境为 Wise 带来了巨额的「意外之财」。由于 Wise 持有数百亿英镑的客户备付金(Customer Floats),这些资金主要存放于高信用评级的政府债券或央行账户中。

收入依赖度:在 2025 财年,超过 1% 收益率部分的利息收入(Interest income above the first 1% yield)达到了£4.44 亿10。这部分收入几乎贡献了绝大部分的利润增量,掩盖了核心交易业务利润率的潜在压力。

敏感性测试(Sensitivity Analysis):随着美联储(Fed)和欧洲央行(ECB)在 2025-2026 年进入降息周期,Wise 面临显著的盈利下行压力。根据 Wise 的年度报告披露,利率每下降 100 个基点(1%),其年度净利息收入将减少约 £1.41 亿7。这是一个巨大的敞口。

战略对冲:为了应对这一风险,Wise 积极推广Wise Interest (Assets)产品,鼓励用户将闲置资金投资于货币市场基金(MMF)或股票指数。通过这种方式,Wise 将不确定的利息收入转化为确定的资产管理费收入(Platform fees),试图平滑利率波动对公司 P&L 的影响。

市场过去两年对 Wise 的估值包含了对高 NII 的预期。2026 财年 H1 运营利润下降 15% 的事实 27 已经敲响了警钟:Wise 必须证明其核心交易业务(非利息收入)的增长速度能够跑赢利率下降的速度,否则将面临估值重估(De-rating)。

七、资本市场大棋局:美国上市与治理风暴 (The US Listing Pivot)

2025 年,Wise 启动了将其主要上市地从伦敦证券交易所(LSE)转移至美国交易所(预计为纳斯达克或纽交所)的计划,同时保留 LSE 的二级上市。这一举动震惊了伦敦金融城,被视为英国科技板块的重大挫折。

7.1 动因:估值鸿沟 (Valuation Gap)

Wise 离开伦敦的核心动力是估值套利。

市场偏好差异:美国市场对高增长 FinTech 公司(如 Affirm, Block, PayPal)有着更成熟的理解和更高的估值倍数容忍度。相比之下,LSE 的投资者更偏好传统的、分红稳定的蓝筹股(如银行、能源)。

流动性与资本深度:美国市场拥有世界上最深厚的资金池和最活跃的科技股交易流动性。Wise 管理层认为,在 LSE 上市限制了公司的估值潜力,导致其市盈率(P/E)长期低于美国同类企业。

7.2 争议焦点:双重股权结构的延长

为了在美上市,Wise 董事会提出了一项极具争议的提案:将原本应在 2026 年上市满五年后失效的双重股权结构(Dual-Class Share Structure)延长至 2036 年。

控制权固化:根据该结构,B 类股拥有超级投票权(每股 9 票)。这意味着联合创始人 Kristo Käärmann 尽管只持有约 18% 的经济利益,却能通过 B 类股控制约 50% 的投票权,实际上拥有对公司的绝对控制权。

联合创始人决裂:这一提案引发了 Wise 另一位联合创始人 Taavet Hinrikus 的公开反对。Taavet 通过其投资公司 Skaala Investments 发表声明,指责这一提案是「管理层固权」(Entrenchment),严重违背了股东民主和 Wise 标榜的透明价值观。他认为美国上市和延长投票权不应被捆绑表决。

7.3 Kristo Käärmann 的合规阴影

加剧治理担忧的是 CEO Kristo Käärmann 的个人税务合规问题。2021 年,他因未申报 2017 年的一笔股份出售资本利得税,被英国税务海关总署(HMRC)列入「故意违约者」名单,并被处以 £365,651 的罚款。2024-2025 年,英国金融行为监管局(FCA)结束了对其的长期调查,并对他个人处以£350,000的罚款。

虽然 FCA 最终没有认定他「缺乏诚信」(Lack of Integrity),从而让他保住了 CEO 职位,但这在高度监管的金融业是一个重大污点。Taavet 反对延长 Kristo 超级投票权的深层原因,可能正是对这种「一人独大」治理结构下合规风险的担忧。

尽管争议巨大,该提案最终在 2025 年 7 月的股东大会上获得了通过,显示了机构投资者对提升估值的渴望(通过美国上市)压倒了对治理结构瑕疵的担忧。

八、拥抱数字资产与稳定币战略

在很长一段时间里,Wise 对加密货币持保守甚至排斥态度,明确禁止用户利用 Wise 账户进行加密货币相关的转账。然而,面对 2025 年全球支付格局的巨变,Wise 的态度发生了 180 度的战略大转弯。

8.1 稳定币 (Stablecoin) 的崛起与威胁

随着美国GENIUS Act的通过和欧盟 MiCA 法规的实施,稳定币(特别是 USDC)正在迅速合规化,并开始承担起跨境支付「即时清算层」的角色。Visa、Mastercard 和 Stripe 都已深度集成 USDC 结算。

真的降维打击风险则是:如果稳定币成为全球通用的「中间货币」,Wise 辛苦建立的法币央行直连网络可能会被旁路。因为通过区块链发送 USDC 的成本极低且全天候运行,这直接威胁到 Wise 的核心价值主张。

8.2 招聘与战略转向

2025 年底,Wise 在伦敦发布了招聘「数字资产产品负责人」(Product Lead - Digital Assets)的职位,这是一个极其明确的信号。

职位描述泄露天机:该职位明确要求候选人具备「基于稳定币构建钱包和支付解决方案」的经验,并负责「允许用户在 Wise 账户中持有和使用数字资产」 40。

潜在产品形态:这意味着 Wise 很可能在不久的将来,允许用户像持有英镑或美元一样持有 USDC。Wise 可能会利用其现有的法币网络作为 USDC 的「出入金」通道(On/Off Ramps),从而融合法币网络与区块链网络的优势。

Wise 的未来取决于它能否成功完成这次「自我颠覆」。如果说过去 15 年 Wise 是在修路(建设法币直连通道),那么未来 10 年,Wise 必须学会如何在云端(区块链)传输价值。美国上市将为其提供充足的弹药,但 Kristo Käärmann 必须在合规治理、利率逆风和技术变革的三重压力下,证明他依然是那个能带领 Wise 挑战万亿级市场的掌舵人。

参考文献与数据来源索引

1: Wise 历史背景、Skype 黑手党起源与早期 P2P 模式。

2: 基础设施转型、央行直连细节与 B2B 平台数据。

3: Stripe 与 Wise 的竞合关系、定价对比与用户行为分析。

4: Revolut 与 Remitly 的竞品分析。

5: 2025/26 财年财务数据、利率敏感性分析与资产产品。

6: 美国上市计划、双重股权结构争议与 Taavet Hinrikus 的声明。

7: Kristo Käärmann 的税务罚款与 FCA 调查详情。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。