原文标题:Bitcoin is now less volatile than Nvidia, a statistical anomaly that completely changes your risk calculation

原文作者:Gino Matos,CryptoSlate

原文编译:Saoirse,Foresight News

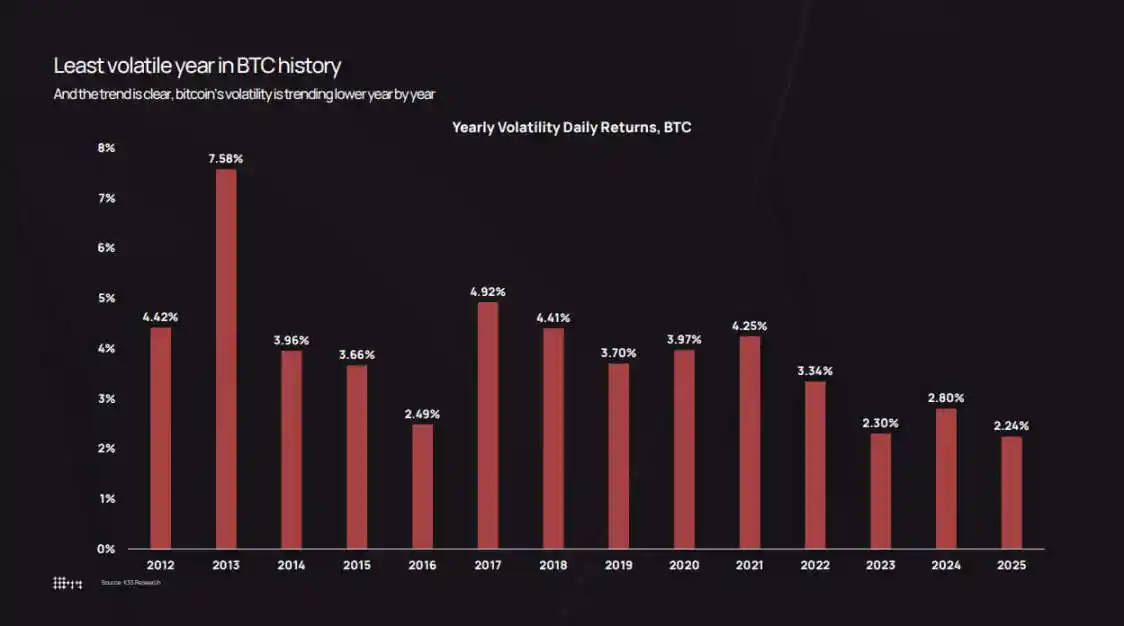

比特币在 2025 年收官时,实际日波动率降至 2.24%,创下该资产有记录以来的最低年度数据。

K33 Research 的波动率图表可追溯至 2012 年——当时比特币日波动幅度为 7.58%。数据显示,每一轮周期中,比特币波动率都在稳步下降:2022 年为 3.34%,2024 年为 2.80%,2025 年则降至 2.24%。

然而,市场感受与数据却存在偏差。2025 年 10 月,比特币价格从 12.6 万美元跌至 8.05 万美元,过程令人揪心;10 月 10 日,受关税政策影响引发的平仓潮更在单日抹去 190 亿美元的杠杆多头头寸。

矛盾之处在于:以传统标准衡量,比特币波动率确实有所下降,但与前几轮周期相比,它吸引的资金流入规模更大,价格的绝对波动幅度也更高。

低波动率并非意味着「市场陷入沉寂」,而是表明市场已足够成熟,能够承接机构级别的资金流动,且不会再现早期周期中那种「连锁反应式」的反馈循环。

如今,ETF、企业财库及受监管托管机构已成为市场流动性的「压舱石」,而长期持有者正持续将资产重新配置到这一基础设施中。

最终结果是:比特币每日收益更趋平稳,但市值波动仍高达数千亿美元——若放在 2018 年或 2021 年,这样的波动足以引发 80% 的崩盘。

根据 K33 Research 的数据,比特币的年度波动率从 2013 年 7.58% 的峰值下降到 2025 年 2.24% 的历史低点。

波动率持续下降

K33 的年度波动率数据记录了这一转变过程。

2013 年,比特币日回报率均值为 7.58%,反映出当时订单簿稀薄、投机狂热的市场状态。到 2017 年,这一数值降至 4.81%;2020 年为 3.98%;2021 年疫情牛市期间小幅回升至 4.13%。2022 年,Luna 项目、三箭资本及 FTX 交易平台相继崩盘,将波动率推升至 3.34%。

此后,波动率持续下行:2023 年为 2.94%,2024 年为 2.80%,2025 年则降至 2.24%。

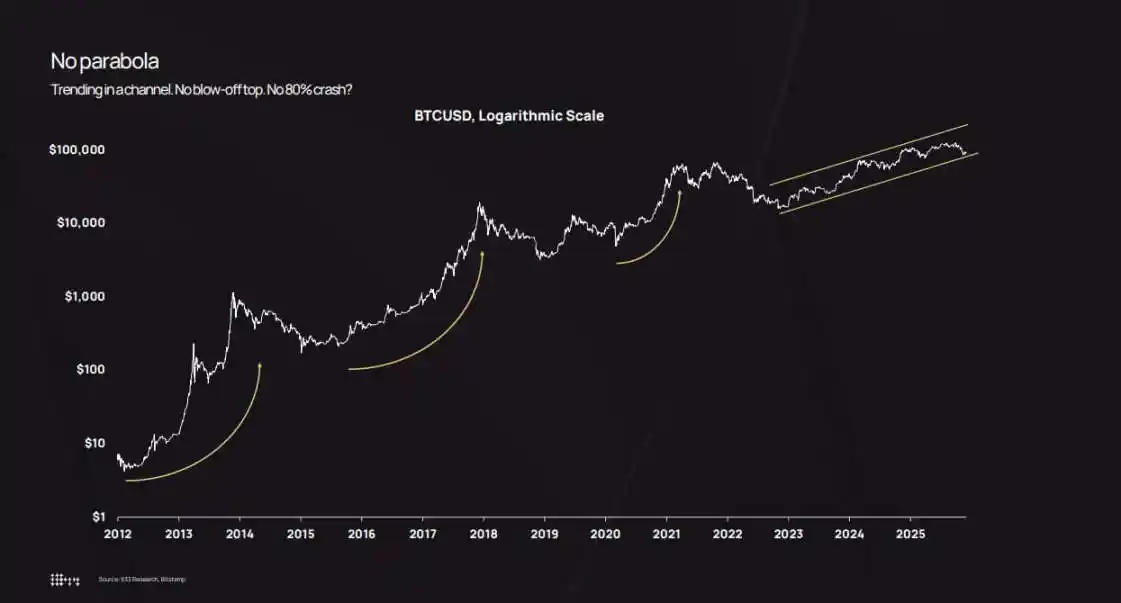

对数刻度价格图表进一步印证了这一趋势。2022 年至 2025 年,比特币并未出现「暴涨后暴跌」的极端行情,而是在上升通道内稳步走高。

期间虽有回调——2024 年 8 月价格跌至 5 万美元以下,2025 年 10 月跌至 8.05 万美元——但均未出现「抛物线式暴涨后系统性崩盘」的局面。

分析指出,2025 年 10 月约 36% 的跌幅,仍处于比特币历史回撤的正常区间内。不同之处在于:以往 36% 的回调多发生在波动率 7% 的高位区间末尾,而此次却出现在 2.2% 的低位区间。

这就造成了「认知差」:六周内下跌 36%,直观感受仍显剧烈;但对比早期周期(当时日内 10% 的波动已是常态),2025 年的行情波动已算平缓。

资产管理公司 Bitwise 指出,比特币的实际波动率已低于英伟达,这一变化将比特币的定位从「纯粹投机工具」重新定义为「高 beta 宏观资产」。

比特币的对数价格图表显示,自 2022 年以来,其价格在上升通道内缓慢上行,避开了早期周期中出现的抛物线式飙升和 80% 的暴跌。

市值扩容、机构入场与资产再分配

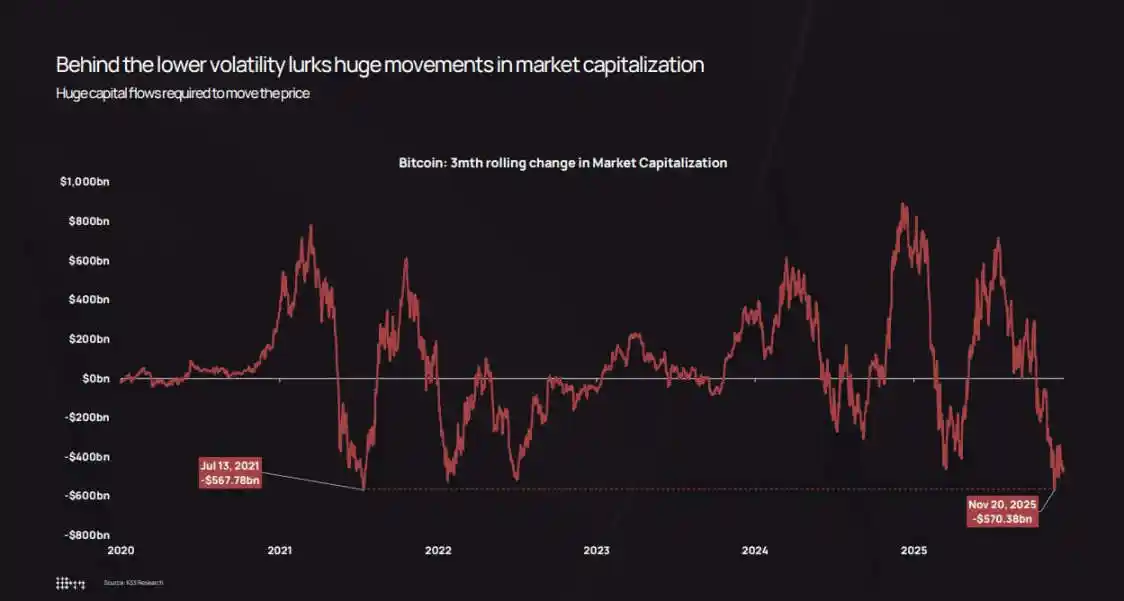

K33 的核心观点认为:实际波动率下降,并非因为资金流入减少,而是因为如今需要更庞大的资金规模才能推动价格变动。

该机构绘制的「比特币市值三个月变动图」显示,即便在低波动周期内,市值仍会出现数千亿美元的波动。

2025 年 10 月至 11 月的回撤中,比特币市值蒸发约 5700 亿美元,与 2021 年 7 月 5680 亿美元的回撤规模几乎持平。

波动幅度并未改变,改变的是市场承接这些波动的「深度」。

2025 年 11 月,比特币三个月内的市值波动达到 5700 亿美元,尽管波动性较低,但与 2021 年 7 月 5680 亿美元的跌幅相当。

有三大结构性因素推动了波动率下降:

首先是 ETF 与机构的「吸筹」作用。K33 统计显示,2025 年 ETF 净买入比特币约 16 万枚(虽低于 2024 年的 63 万多枚,但规模仍相当可观)。ETF 与企业财库合计增持约 65 万枚比特币,占流通供应量的 3% 以上。这些资金通过「程序化再平衡」进入市场,而非受散户 FOMO 情绪驱动。

K33 特别指出,即便比特币价格下跌约 30%,ETF 持仓量仅下降个位数百分比,未出现恐慌性赎回或强制平仓。

其次是企业财库与结构性发行。截至 2025 年底,企业财库累计持有比特币约 47.3 万枚(下半年增持速度有所放缓)。新增需求多来自优先股与可转换债券发行,而非现金直接购买——因为财务团队会按季度执行资本结构策略,而非像交易员那样追逐短期市场趋势。

第三是资产从早期持有者向更广泛群体的再分配。K33 的「资产持有年限分析」显示,自 2023 年初起,闲置超两年的比特币开始稳步「激活」,过去两年中,约 160 万枚长期持有的比特币进入流通。

2024 年和 2025 年是「沉睡资产」激活规模最大的两年。报告提及,2025 年 7 月,Galaxy Digital 出售了 8 万枚比特币,富达(Fidelity)出售了 2.04 万枚比特币。

这些抛售恰好与 ETF、企业财库及受监管托管机构的「结构性需求」相匹配——后者会通过数月时间逐步建仓。

这种再分配至关重要:早期持有者以 100 至 1 万美元的价格积累比特币,且资产多集中在少数钱包中;当他们出售时,资产会流向 ETF 股东、企业资产负债表,以及通过多元化投资组合小额买入的高净值客户。

最终结果是:比特币持有集中度降低,订单簿厚度增加,「连锁反馈循环」减弱。在早期周期中,1 万枚比特币的抛售若遇到流动性稀薄的市场,可能导致价格暴跌 5% 至 10%,进而触发止损与平仓;但在 2025 年,此类抛售会吸引多个机构渠道的买盘,甚至可能推动价格上涨 2% 至 3%,反馈循环弱化,日波动率随之下降。

投资组合构建、杠杆冲击与「抛物线周期」终结

实际波动率下降,改变了机构对「比特币持仓规模」的计算逻辑。

现代投资组合理论认为,资产配置权重应基于「风险贡献」而非「收益潜力」。同样是 4% 的比特币配置比例:若日波动率为 7%,其对组合风险的贡献远高于波动率 2.2% 的情况。

这一数学事实迫使资产配置者做出选择:要么提高比特币持仓比例,要么运用期权及结构性产品(假设标的资产波动更平稳)。

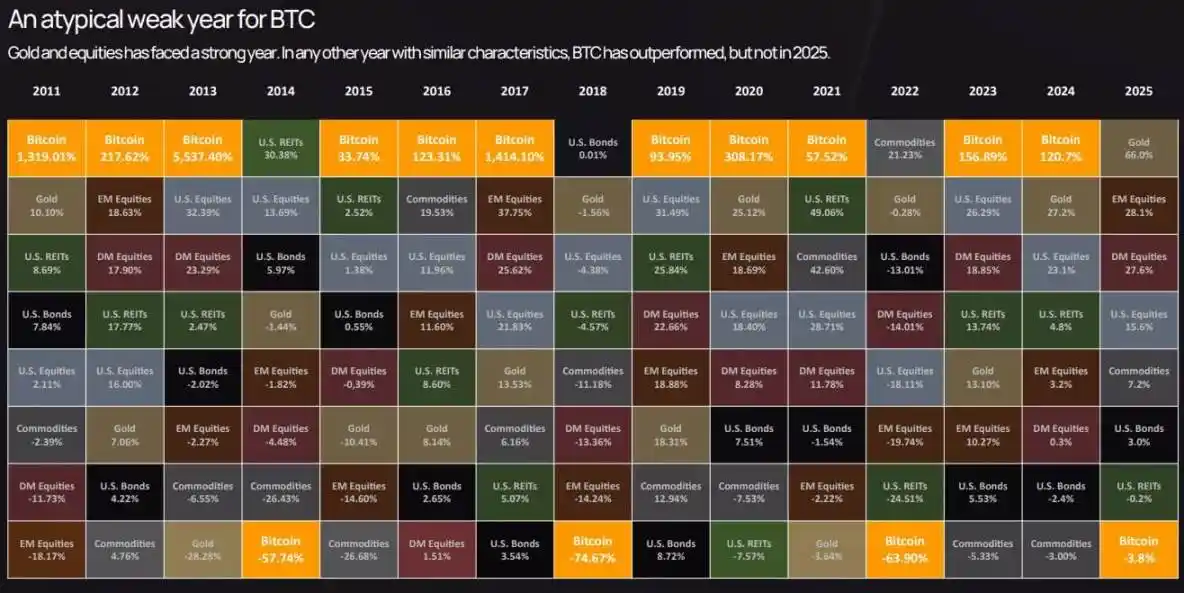

K33 的跨资产表现表显示,2025 年比特币在资产收益排名中接近垫底——尽管在前几轮周期中它曾实现多年跑赢,但 2025 年却落后于黄金与股票。

比特币在 2025 年的资产表现中排名接近末尾,跌幅为 3.8%,在这个对比特币而言非典型的年份里,其表现落后于黄金和股票。

这种「跑输」叠加低波动率,使比特币的定位从「投机性卫星资产」转向「核心宏观资产」——风险类似股票,但收益驱动因素与其他资产无相关性。

期权市场也反映出这一转变:近期比特币期权的隐含波动率随实际波动率同步下降,这降低了对冲成本,使合成结构化产品更具吸引力。

此前,合规部门常以「波动率过高」为由,限制财务顾问配置比特币;如今,顾问们有了量化依据:2025 年比特币波动率低于英伟达,低于众多科技股,且与高贝塔股票板块相当。

这为比特币打开了新的投资渠道:纳入 401(k)退休计划、注册投资顾问(RIA)配置,以及受严格波动率限制的保险公司投资组合。

K33 的前瞻性数据预测,随着这些渠道开放,2026 年 ETF 净流入将超过 2025 年,形成「自我强化循环」:更多机构资金流入→波动率降低→解锁更多机构委托→更多资金流入。

但市场的「平静」是有条件的。K33 的衍生品分析显示,2025 年全年,比特币永续合约未平仓合约在「低波动、强上涨」的环境中稳步上升,最终在 10 月 10 日爆发平仓事件——单日抹去 190 亿美元杠杆多头。

此次抛售与特朗普总统的关税声明及广泛的「避险情绪」相关,但核心机制仍是衍生品问题:杠杆多头过度,周末流动性稀薄,连环保证金追缴。

即便全年实际波动率为 2.2%,仍可能隐藏「杠杆平仓引发的极端波动日」。不同之处在于:此类事件如今会在数小时内解决,而非持续数周;且由于 ETF 与企业财库的现货需求提供了「价格底部」,市场能够快速复苏。

2026 年的结构性背景支持「波动率维持低位或进一步下降」的观点:K33 预计,随着两年期比特币供应趋于稳定,早期持有者的抛售将减少;此外,监管层面也有积极信号——美国《CLARITY 法案》、欧洲 MiCA 全面实施,摩根士丹利与美国银行开放 401(k)及财富管理渠道。

K33 的「黄金机遇」数据预测,2026 年比特币将跑赢股票指数与黄金——因为监管突破与新增资金的影响,将超过现有持有者的抛售压力。

这一预测能否实现尚不确定,但驱动预测的机制——流动性深化、机构基础设施完善、监管明确——确实为低波动率提供了支撑。

最终,比特币市场将脱离 2013 年或 2017 年的「投机前沿」属性,更接近「高流动性、机构锚定的宏观资产」。

这并不意味着比特币变得「乏味」(比如收益低下或缺乏叙事),而是意味着「游戏规则已改变」:价格路径更平稳,期权市场与 ETF 流动比散户情绪更重要,市场核心变化体现在结构、杠杆水平及交易双方构成上。

2025 年,尽管比特币经历了史上最大规模的监管与结构性变革,但从波动率角度看,它已成为「机构化的平稳资产」。

理解这一转变的价值在于:低实际波动率并非「资产失去活力」的信号,而是「市场已足够成熟,能够承接机构级资金而不崩盘」的标志。

周期并未终结,只是推动市场波动的「成本」变得更高了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。