撰文:Tim.0x

编译:Yangz,Techub News

大约一个月前,Crypto Twitter 上充斥着关于「收入」这一话题的探讨,强调了它对讨论其他方面的重要性。那时,我分享了这么一个观点,即收入本身与所有业务/行业都息息相关,我们并不应该将其作为一种「元」或「趋势」来讨论。在传统金融领域,一家初创公司的成功往往取决于其产品与市场契合度(PMF)和收入,而在我们这个行业(加密货币行业)里,这也不应有任何不同。

纵观当前火热的项目,你会发现那些收入可观的成功的协议都存在一些共同模式。在大多数情况下,它们要么执行回购计划,要么采用收益共享机制,以此来激活和支撑协议的经济体系。与此同时,其他一些协议虽然也采用了这些机制,但由于种种原因,仍未能取得成功。

到目前为止,一些项目方(例如 OKX)已经实施了回购销毁(buyback and burns)的策略,代币价格「水涨船高」;其他协议正在纷纷效仿,并将这一机制视为发展的蓝图。

什么是回购?

简单来说,回购与销毁是一种通过智能合约在协议上设计的机制,在预定时间,协议会从公开市场回购一定比例的流通代币,有时还会将其发送至一个无法检索的地址,这些代币将永远无法再参与流通。

但并非所有回购都是为了销毁。有时回购的代币会用于分配给予质押者、提供流动性,甚至用于用户空投。其主要目的是减少代币的流通供应量,而只要该代币存在市场需求,流通供应量的减少相应的应能推高协议代币的价格。

与此同时,也有很多批评声音认为,相较于传统金融的运作方式,加密货币行业并不需要这种机制。但由于系统差异(流通供应量的概念以及其他市场动态),基于代币经济学的初始设计和当前市场状况,回购和销毁对于某些协议而言十分重要。

此外,协议往往会在代币价格见顶后才推动回购与销毁提案。这有时是因为已有其他提案存在,而有时则是协议在运行一个本不适配通缩模型、反而更适合通胀代币的机制时,仍强行推行回购与销毁。

举个例子,Hyperliquid 上的 Pear 协议设计指标如下:

- 代币供应量:9.3 亿 PEAR 代币

- 最大供应量:10 亿 PEAR 代币

该协议采用收益共享机制,协议产生的收入会分配给 PEAR 质押者。但在这种情况下,当大量代币在代币生成事件(TGE)后释放到公开市场时,资金雄厚的个人可以购买大量 PEAR 并进行质押,从而获得大部分收益。相较之下,资金较少的参与者虽也有机会/被鼓励从收益中获利(因为分配是按比例进行的),但即便如此,运行回购与销毁策略仍然效果有限,背景 PEAR 代币集中在少数人手中。

如果 Pear 协议考虑整合回购与销毁,那么如果最大供应量最初设置为通胀模型,则策略有效的可能性会更高。因此,回购与销毁对特定的代币设计有效,而收益共享也对某些设计有效。当然,这并不意味着这两种机制在同一个协议中互斥。

「回购」是从何开始成为叙事元的?

回购销毁趋势源于两个主要赛道,包括启动平台(Launchpads)以及当前市场关注度最高的产品。

启动平台

毋庸置疑,Solana 因其高交易活跃度(尤其是 memecoin 交易)获得了巨大关注。而趁着这个机遇窗口,PumpFun 点燃了赛道,为各种启动平台铺平了道路——这些平台通过绑定曲线(bonding curve)机制为 Meme 交易提供了机会。

PumpFun 创下了加密货币初创公司在短时间内实现最高收入的记录,因此获得了关注和价值。但由于 PUMP 代币的发行、低效分配和销售利润不佳,其关注度流失速度远超预期。于是,在此期间,它引入了 PUMP 回购销毁机制,试图为该代币制造 FOMO(错失恐惧)情绪。

这就是该趋势成为一大叙事元的第一个标志。

接着是 Raydium Launchlabs,构成了这一模式的第二环。Raydium 每日通过交易费(非 100%)从二级市场回购 RAY 代币,但仅将回购的 RAY 用于其他可持续发展活动而非销毁。

这是在启动平台中观察到的该模式第二个标志,而 bonkfun 则构成了第三环。你会发现 letsbonk 从公开市场回购 $BONK 代币,并用平台交易活动产生的收入进行销毁。

模式的重复会催生某种信念。尽管这类操作可能无法直接产生预期效果,但由于主流团队的持续推行,它营造出了一种常态感,从而佐证了「回购即最佳策略」的观点。

通常而言,从众心理在多数时候都占据上风,即便这种行为可能并不合理。

当前市场关注度最高的产品

Hyperliquid 与 Kaito 是这一趋势中值得深入研究的两大产品。

截至撰文,在过去 6 个月中,Hyperliquid 累计占所有永续合约交易量的 77%,年化费用收入超过 10 亿美元。由于 Hyperliquid 的成功,许多协议和个人认为其代币分配与价值积累模式最为优秀并争相效仿。因此,任何协议决定采用回购销毁机制时,都会被视为积极信号。

下图便是一个典型讨论案例。

Hyperliquid 将 93% 的费用用于回购 HYPE 代币,7% 分配给 HLP 金库。如果 Hyperliquid 能做到这一点,那么这种操作就会被广泛认可是成功的,并极可能被复制。

另一方面,Kaito 通过推出旨在激励项目关注度并建立声誉标准 InfoFI 的机制,改变了加密推特(CT)的营销模式。

最有趣的是,自「社交代币经济」(yapping)推出后,其迅速占领各大信息流。凭借回购销毁模型,其代币成功实现关注度转移。鉴于通缩机制和质押代币的高需求,持有 KAITO 被认为是明智选择——只要维持市场关注度,代币价格将持续上涨。

这是在回购销毁背景下最值得关注的终极模拟与模式。尽管行业内部对此存在争议,回购销毁并非最佳方案,但它至少是「最不差」的选择,远优于收益共享模式。

为何回购销毁优于收益共享

从公共物品和价值有效分配的角度来看,行业远未达到预期。社区空投的分配方式明显体现了这一点——在大多数情况下,个人获得的回报低于追溯性分配过程中的投入价值,而在代币生成事件(TGE)时,抱怨仍不可避免——这是「有效分配」失败的典型例证。

虽然无法绝对定论回购销毁还是收益共享更能实现优化分配,但事实上,回购销毁实现价值有效分配的概率远高于收益共享。这种方式可以弥补大多数试图为早期社区贡献者创造价值的项目的失败。

在经济模型中,质押者和投资者被纳入考量,且在多数情况下会共享收益。然而,这种共享可能无法充分激励其经济贡献。此外,若相同收益还需与份额投资者共享(例如 SAFE 协议),质押者和持有者的分配池将被大幅稀释,最终连基本分配都会失败。

这就是为什么 Uniswap 作为产品而非商业模式会失败的核心原因(产品本身成功,但金融模型失败)——其 100% 的收益是在流动性提供者和 Uniswap Labs(股权投资者)之间分配的。

dYdX 也存在同样的问题:其收益并未分配给财库,而是流向私人公司。尽管 dYdX 现有回购销毁机制,但因初始分配问题仍效果不彰。

一个值得玩味的案例(CT 用户大多心知肚明)是:「明明不需要代币的产品仍坚持发行代币」。这是因为多数协议采用 SAFT+代币模式,产品团队截留大部分收益——尤其在网络参与者(质押者、验证者等)较少的场景中。最典型的例子就是 PumpFun。

收益共享机制如同一个圆圈的中心,在多方伸手争抢中,最终可能演变成恶性竞争。并非所有渴望收益分配者都能真正受益。而在回购销毁机制中,无论你对协议创造多少价值/贡献,回购销毁都能实现分配与效应的扩散。投资者从通缩中获益,持有者/质押者同样受益,实现多方共赢。

需要关注的指标

很快会有大量项目实施回购销毁机制,这可能为蓝筹项目建立范本,因此需要制定评估这些项目的标准。

Hitesh 在帖子中强调衡量年销毁率的重要性而非过度关注收入,但在我看来这两者互为补充。维持甚至提高销毁率的可能性取决于收入,且在某种程度上也取决于国库资金(若协议因其他原因选择回购)。

对于老旧项目(TGE 超 6 个月),应考量以下指标:

- 年销毁率

- 收入

- 市值与年化收入比率(P/S)

对于新项目(TGE 后不足 6 个月),还需评估当前估值、产品-市场匹配度(PMF)以及代币分配机制。

年销毁率

作为衡量指标,年销毁率反映了项目在特定时间内通过回购计划可购买的代币数量,该指标与收入和市销率(P/S)相关联。

需要注意的是,由于不同项目的回购频率存在差异,并非所有回购计划都适用这些指标。

以 Fluid 为例:该项目目前提出动态回购模型策略——若 FLUID 估值达到 5 亿美元,将 100% 收入用于回购;但若采用 x*y=k 模型,分配回购的收入比例会随估值上升而下降。此外,还存在其他多种待实施的回购类型。

估值本身与市场及其历史估值相关。通过该指标可测算从流通供应中回购代币的百分比。

收入

多数协议未分配足够比例的收入用于回购,因此对代币几乎无影响——这正说明了收入并非可持续性指标。但对于那些分配较高比例收入用于回购的协议,仍需重点考察。

最坏的情况是什么?若协议将 100% 收入用于回购但收入暴跌,其从二级市场回购的数量/比例仍会比低分配比例的协议更具托底优势。

只有当协议收入与费用不被混为一计时,收入才是可靠指标。这对仅靠协议费用产生收入、且已将部分分配作为激励的协议而言十分不利——若收益净额为负,回购销毁将完全失效。

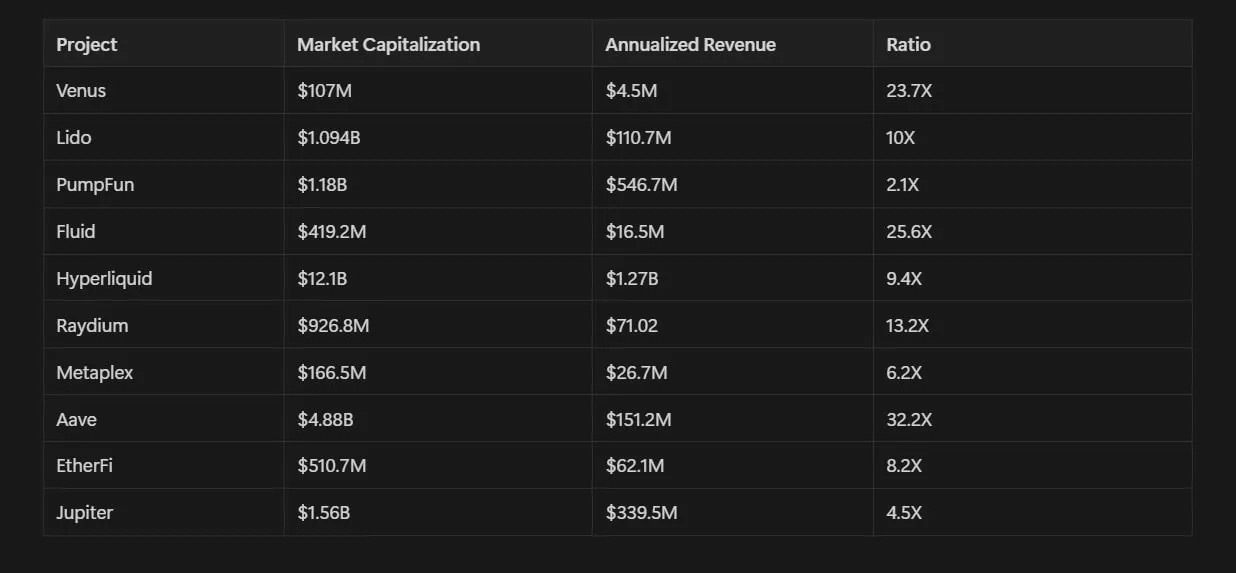

市值/年化收入比率(市销率)

如前所述,该指标与年销毁率相关。当比率较高时,意味着市场愿意为项目的每单位收入支付更高溢价;而当比率较低时,市场对项目收入的估值较低,这使得项目能以更低成本从二级市场回购代币。

可以看看以下项目的市销率分析:

PumpFun 的市销率较低,因此可执行更多回购,Jupiter 紧随其后。但有趣的是,Metaplex 仍有更大回购空间。不过仍需综合考虑销毁率和流通供应回购比例,这些都会影响回购计划的有效性。

其他值得关注的案例研究还包括:Story 的回购机制以及 ICM 产品与回购表现。

结论

仅理解趋势并不足够,还需研究协议中的模式才能充分利用这一趋势。以 Story 协议的 IP 为例,由于其收入几乎为零,无法计算年化收入,其回购销毁计划可能无效。然而凭借强大的做市能力,IP 的价格依然上涨。理解这些模式将有助于你把握这一趋势红利。令人鼓舞的是,未来可能会有更可靠的指标引入我们的生态系统。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。