撰文:伞,深潮 TechFlow

7月30日,备受关注的Robinhood发布了2025年Q2财报,引发市场的广泛关注与讨论。

这份财报的背后,是Robinhood如何在全球拥抱Web3的趋势中重塑经纪商角色的关键一瞥。作为传统金融向Web3前沿转型的平台,其增长动力与战略布局值得深挖。

财报数据分析

根据官方报道(来源:Robinhood Q2 2025 Earnings Report),Robinhood第二季度总收入为9.89亿美元,同比增长45%,净收入达到3.86亿美元,利润率达到39%,较上年同期显著提升。这些数据非常有力反映了其在市场中的稳健进步,展现出其在竞争激烈的经纪业务领域逐步站稳脚跟的潜力。

收入构成上,交易收入(包括期权交易、股票交易交易、加密货币交易等)为5.39亿美元,同比增长65%,这一增长主要得益于得益于加密货币和股票交易量的同步提升。其积极的Web3转型战略,特别是加密业务的推动,是交易收入增长的重要新引擎。

利息收入为3.02亿美元,受益于现金管理产品的拓展,而订阅服务(主要为Robinhood Gold)贡献1.14亿美元,同比增长76%,用户数增至350万。显示出Robinhood在构建高粘性收入来源方面的成功。

相较2024年第二季度(总收入6.82亿美元,净收入1.88亿美元),Robinhood的收入结构多元化趋势愈发明显,显著降低了单一收入来源的风险。

这些数据的背后,Robinhood展现了其在用户增长和成本管理上的平衡能力。净收入的显著提升表明,公司在控制运营支出同时抓住了市场机遇,尤其是在利率环境和用户行为变化下,利息和订阅收入的增长也为利润率的提升提供了有力支撑。

不过,收入结构多元化也带来了新的考量:交易收入的高速增长虽然令人振奋,但对于PFOF(订单流支付)的依赖仍可能面临监管波动的影响;订阅服务的扩张则需持续提升用户体验以维持增长的势头。这些数字不仅是当前业绩的写照,更是为公司未来的战略调整提供了清晰的指引,为后续Web3转型奠定了重要基础。

加密业务收入增长98%

在过去的第二季度中,Robinhood最重要的创新在于其在加密领域的尝试,根据财报显示,Q2加密货币交易收入为1.6亿美元,较去年同期0.808亿美元增长幅度高达98%。

在加密货币领域取得如此优异的增长,离不开Robinhood今年和加密领域相关的两次大动作——收购Bitstamp和推出美股代币化交易服务。

2025年6月2日,Robinhood宣布以2亿美元正式完成对全球加密货币交易所Bitstamp的收购,这家在全球范围内运营时间最长的交易所之一为Robinhood不仅带来了覆盖欧洲、英国以及亚洲的成熟加密交易所网络,还带来了50余项全球监管牌照,更为重要的是,Bitstamp的机构客户基础弥补了Robinhood一直被称为“散户乐园”的短板,使Robinhood巩固了其在零售和机构市场中的地位,同时也赋予了其与Binance、Coinbase等世界知名加密货币交易所竞争的资本。

收购Bitstamp为Robinhood拓展加密领域业务提供了巨大助力,而股价是最能直观反映市场情绪的镜子:Robinhood股价在宣布完成对Bitstamp的收购后,6月4日其股价暴涨13%至盘前74.42美元,

这次收购相比于数据上的增长,或许更重要的是其战略意义,收购Bitstamp标志着Robinhood从零售导向的交易平台转型成为全球化零售+机构金融科技企业,并且在加密货币领域也让Robinhood具备更强的竞争力。

除了对Bitstamp的战略收购,Robinhood在技术方面也做出了重大创新——面向欧洲市场推出股票代币化交易服务。

2025年6月30日,Robinhood在法国戛纳举办的“Robinhood Presents:To Catch a Token“活动中正式宣布推出美股代币化产品,并于7月1日起在欧盟地区上线。

目前Robinhood已经支持超过200种热门美股标的和ETF的代币化交易,其中不仅包含热门的Apple、Nvidia等,甚至还包含未上市的私有热门企业OpenAi和SpaceX。虽然两家企业的创始人都对此公开质疑,但毫无疑问,Robinhood已经达成了他们的目的——吸引全世界对美股交易感兴趣的投资者目光。

竞争对手

Robinhood在Q2的亮眼表现,也让市场中出现了将Robinhood与传统经纪商富途进行对比的声音。

作为传统经纪商,富途正不得不面对这位一步一步越来越强大的“年轻对手”,X平台上也有一些用户发表了自己对两家经纪商的对比分析。

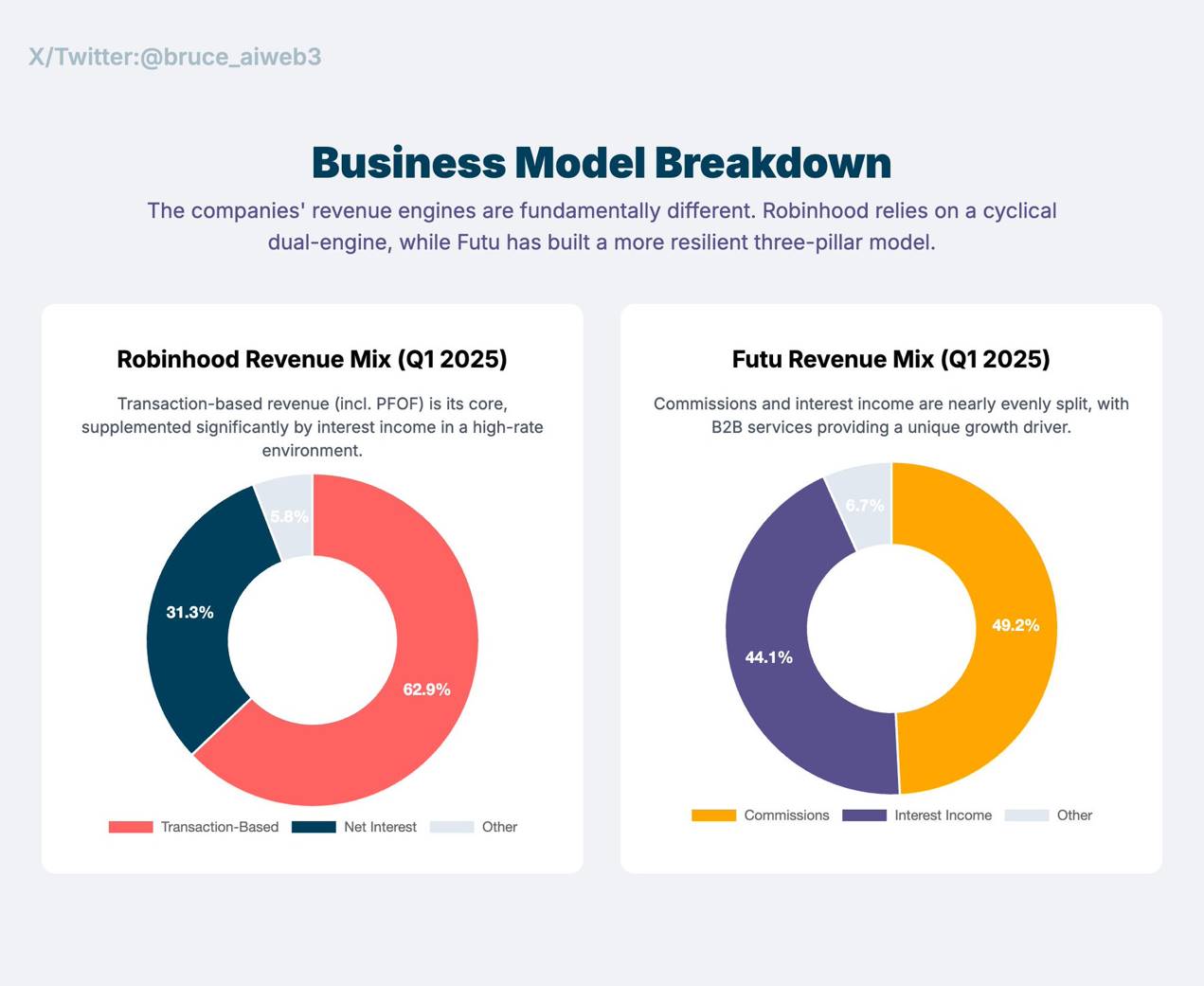

X用户@bruce_aiweb3的推文将二者从各方面进行了详细对比。从产品背景上看,Robinhood由斯坦福高频交易软件开发者进行创造而非华尔街,这让Robinhood出生便带着技术至上的风格,流畅的使用体验,“游戏化”引导,都让Robinhood在年轻“散户”群体中广受好评。

相比之下,富途拥有得天独厚的“腾讯”背景,延续了大厂的精准眼光和对产品的把控能力:杀手级产品和极具粘性的交流社区。虽然这个背景带来了诸多成熟的经验和方法论,但同时也带来了地缘政治风险。

在营收方式角度,Robinhood当前营收主要依靠PFOF(订单流付款)和利息收入,虽然具备周期性但在周期内带来的营收非常高。而富途的营收来源更加多元化,除了佣金和利息外,富途还有B2B企业服务(IPO分销、IR、ESOP管理)带来高额利润,同时也提高了富途面对市场波动的抗风险性。

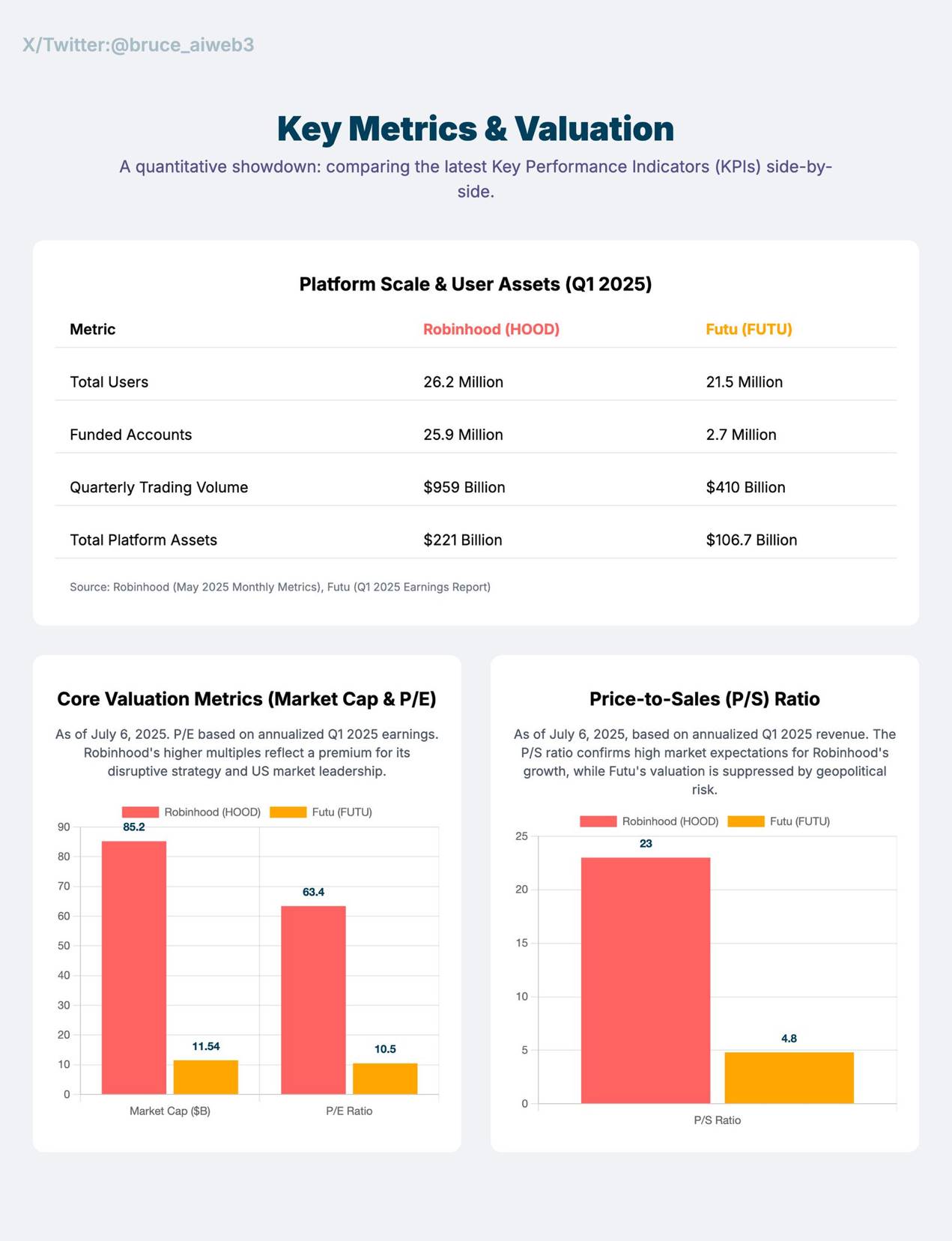

从数据对比角度上,Robinhood的市盈率估值约为63倍,远远超过富途的10.5倍。同时Robinhood的用户规模也更大,拥有2590万个账户约为富途的十倍,但是富途的用户平均资产更高。

由于富途暂未公布Q2财报,所以文中使用两者的Q1财报进行对比,Robinhood规模更大(9.27亿美元:6.03亿美元),但利润率更低(36.2%:45.6%)。这也体现出虽然Robinhood在全球覆盖范围更广发展迅速,但是缺少富途长期以来打造的稳健盈利能力。

在2024财年对比2023财年的报告中也体现了这一点:Robinhood收入增长了58.6%,实现14.1亿美元净利润,将亏损趋势扭亏为盈。富途则是稳健上升:收入增长36.7%,净收入增长28.3%,达到6.99亿美元。

在未来发展上,Robinhood正在全球拥抱Web3的浪潮中解决了监管限制的主要威胁,正朝着全球经纪商巨头一步一步迈进。但是富途所长期面临的地缘政治风险却一直存在并且短期内可能没有好的解决办法。

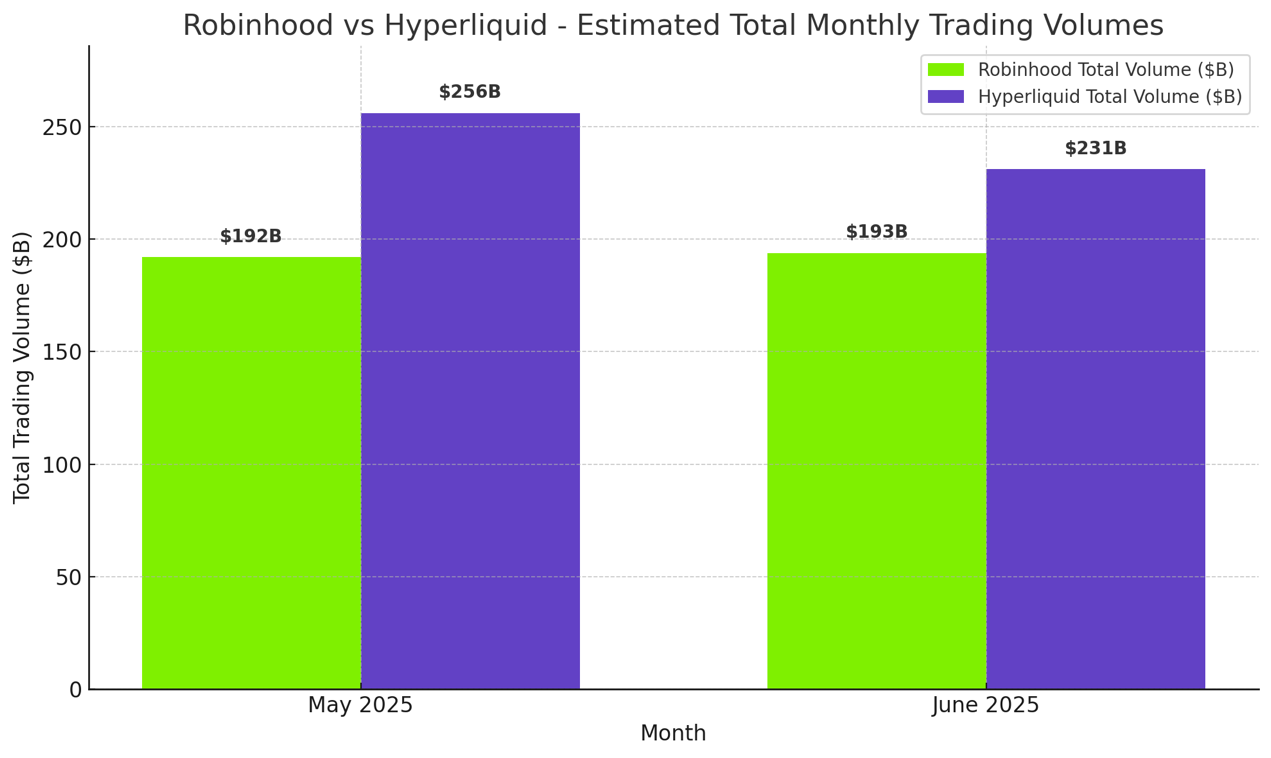

同为“散户之光”和Web3领域后起之秀的Robinhood,也被人拿出来和近两年新兴的去中心化交易所Hyperliquid进行了比较。

在过去的5、6月数据对比中,Hyperliquid交易数据均高于Robinhood。

图源@jonbma

但同时也有用户表示Hyperliquid的数据来源于永续合约使交易量倍数增加,并不是一个公平的对比。

除此之外,依然有大量用户认为Hyperliquid被严重低估了。这也从侧面体现出了加密货币交易的需求量多么庞大,也间接验证了Robinhood选择转型Web3战略上的正确。并且Robinhood拥有更多元的业务模式以及更广的全球市场,对比Hyperliquid来说拥有的护城河还是非常深的。

无论是富途还是Hyperliquid,Robinhood与之对比都有着自己的优势壁垒,当前正处于Web3时代下稳定盈利、爆发增长与技术创新的多纬竞争格局。Robinhood凭借Q2的稳健表现巩固了其市场地位。

开启下半场

Robinhood第二季度的财报给了市场一个清晰的答案:传统经纪商拥抱加密是无比正确的决定。

当前在全球对Web3的接受程度越来越高的这股浪潮中,Robinhood无疑已经成为了这篇浪潮之上的引领者,而在今年的下半年中,Robinhood还将开展多项与加密相关计划,如收购加拿大数字资产服务提供商WonderFi、在欧洲推出加密货币永续期货交易以及为客户推出更多加密货币产品组合等。

我们期待这个在散户托举中走出来的“罗宾汉”能够在今年下半场继续推动加密与传统金融的融合,交出一份更优异的成绩单。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。