撰文:Lucas Tcheyan,Galaxy Digital 研究助理

翻译:金色财经 xiaozou

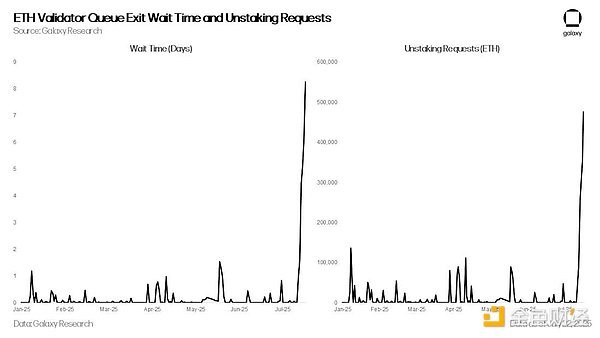

自 7 月 16 日起,ETH 解质押请求急剧增加,验证者退出请求从 1,920 飙升至 7 月 22 日的 475,000 以上,等待时间从不到一小时延长至八天以上。虽然 ETH 近期价格表现优异以及 ETH Pectra 升级对验证者质押要求的调整,预计会带来解质押活动的增加,但此次激增主要是由 7 月 16 日开始的 ETH 借贷利率飙升推动的。利率的飙升引发了广泛的 ETH 循环策略平仓,进而加剧了基于 ETH 的流动性质押和再质押代币(LSTs 和 LRTs)的脱锚压力。

1、以太坊质押队列

以太坊的质押退出队列是一种内置机制,旨在管理验证者从网络中有序提取质押资金。为了维护网络稳定性并防止大规模验证者退出危及共识,以太坊限制了每个 epoch 期间可以退出的验证者数量。这一限制被称为「 churn limit 」,其规模与活跃验证者总数相关,每个 epoch(约 6.4 分钟)大约允许 8 至 10 个验证者退出。当验证者发起自愿退出时,他们会进入队列并等待处理。退出后,资金在可提取前还需经历强制延迟(约 27 小时)。在退出需求高涨的时期,队列可能会严重积压,导致等待时间长达数天甚至数周。

本周并非以太坊首次经历解质押积压。2024 年 1 月,由于破产的加密借贷平台 Celsius 在重组过程中需要提取 550,000 ETH,当时的排队等待时间达到了六天。

2、ETH 循环策略平仓潮:借贷利率飙升引发连锁反应

自 7 月 14 日起,Aave 去中心化金融协议中的 ETH 借贷利率开始周期性飙升。虽然借贷利率通常维持在 2% 至 3% 区间,但在 7 月 16 日、18 日和 21 日却飙升至 18% 的高位。这一剧烈波动源于 HTX 交易所关联钱包的大规模提款导致 Aave 平台 ETH 供应量锐减。该钱包自 6 月 18 日起累计提取超过 167,000 枚 ETH,可用存款的突然减少对在 Aave 上运行 ETH 循环策略的用户造成压力,这也是解质押请求激增的部分原因。

循环策略是加密交易员广泛采用的 ETH 质押收益放大策略。其标准操作流程是:用户将流动性质押代币(LST)或流动性再质押代币(LRT)作为抵押品存入 Aave 等平台,借出 ETH 后将其兑换为更多 LST 重新存入,通过反复操作建立杠杆头寸。当质押收益率超过 ETH 借贷利率时,用户可赚取利差实现盈利。该策略既可手动操作,也可通过 EtherFi 和 Instadapp 等协议提供的自动化金库执行。

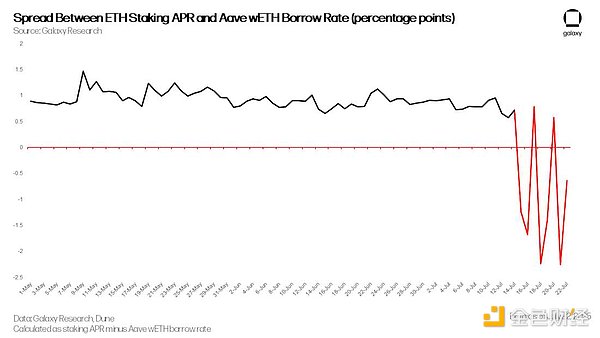

然而随着 7 月 16 日开始的 ETH 供应紧缩,质押收益与借

贷成本之间的利差转为负值。截至 7 月 21 日,该利差最低跌至 -2.25%,导致循环策略无利可图。这引发大规模平仓潮,用户开始提取存入的 ETH、偿还贷款并逐步降低杠杆。由于多数交易者使用 LST/LRT 作为抵押品,他们需要将这些资产换回 ETH 或解除质押,这给 LST/LRT 二级市场和以太坊验证者退出队列带来了额外压力。

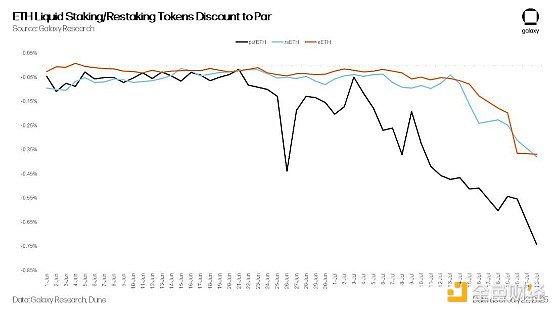

随着借贷利率攀升,LST 和 LRT 与 ETH 的脱锚现象进一步加剧。通常情况下,LST/LRT 会相对 ETH 保持小幅折价,以补偿因以太坊排队退出导致的赎回延迟、DEX 流动性限制以及协议特定风险(如罚没或智能合约风险)。在强制去杠杆或赎回期间,这种抛压会推动 LST/LRT 价格进一步跌破面值。此外,自动化循环策略金库对市场波动的应对方式各异——部分选择解除质押,另一些则直接在二级市场抛售。例如截至目前,EtherFi 的流动性策略仍有约 20,000 枚 ETH 处于以太坊退出队列中。

加剧排队拥堵的另一因素是,部分市场参与者开始套利 LST/LRT 的脱锚现象。通过在二级市场折价收购 LST/LRT,再通过解质押赎回全额 ETH 价值,他们可赚取两者价差。这种行为进一步增加了 ETH 排队退出的请求数量。

3、新质押需求同步激增

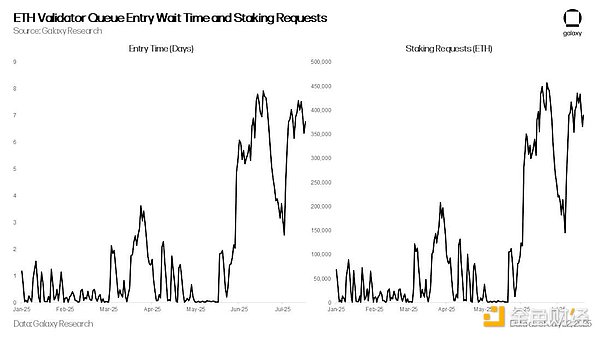

与解质押请求激增形成对冲的是新质押需求的显著升温。自六月以来,ETH 质押申请和验证者准入请求已攀升至 2024 年四月以来的最高水平。

这主要源自两方面推动:一是 ETH 资产相较比特币的优

异表现重燃市场热情;二是多家数字资产财库公司(DATCOs)近期购入超 25 亿美元 ETH 的配置需求。

4、前景展望

尽管关于解质押 ETH 的头条新闻可能最初暗示了一波获利了结潮,但经深入观察可以发现,大部分活动实际上是受 ETH 借贷市场的动荡以及自 7 月 16 日开始的借贷利率飙升所驱动。这一观点被新质押需求依然强劲所佐证——新质押量几乎抵消了当前的提款规模。

尽管需求激增,ETH 的质押架构仍按预期运行。虽然有人可能抱怨排队等待时间的大幅延长,但这恰恰是网络的设计特性而非缺陷。其目的是限制验证者进入或退出的速率,从而保护以太坊权益证明(PoS)共识机制的稳定性和安全性。

然而,此次事件凸显了 ETH 流动性质押和再质押生态系统的持续脆弱性。这些资产仍对杠杆策略高度敏感,并在极端市场条件下容易承压。LST/LRT 脱锚和赎回延迟的广泛影响,进一步凸显了考虑久期风险和流动性瓶颈的重要性。

展望未来,完全依赖以太坊原生退出机制的协议可能会面临更严格的审视。我们预计市场对提升赎回灵活性的解决方案将愈发关注——例如点对点退出市场、优化的 LST/LRT 自动化做市商(AMM),以及专门设计用于缓解退出排队拥堵、平滑资金流动的协议原生流动性金库。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。