原文标题:《12 条公链稳定币生态大盘点:SUI 增长最快,USDT 波场发行量超过以太坊》

原文作者:Frank,PANews

2025 年,稳定币成为加密市场最受关注的领域,截至 5 月 22 日,稳定币总市值已经突破 2450 亿美元。在稳定币高速增长的背后,是各个公链竞争暗自竞争的战场。稳定币作为资产沉淀的最主要的形式之一,不仅是资产流动的变化指标,更是公链在市场认可度的重要衡量指标。PANews 针对目前排名靠前的 12 个公链的稳定币数据进行了分析,试图勾勒出公链稳定币发展的全景图。

以太坊:靠 USDC 增速守住半壁江山

以太坊的稳定币市值 1225 亿美元,占据所有稳定币发行量 50% 的份额。在以太坊上占比最高的稳定币还是 USDT,占比约为 50%。不过从 USDT 的角度来看,以太坊的发行量在进入 2025 年后迎来了下滑。据 PANews 统计,2024 年全年 USDT 在以太坊链上的发行量增长了 83.1%,但进入到 2025 年,截至 5 月 21 日,以太坊的 USDT 发行量则下降了 5.07%。这也直接使得波场一跃成为 USDT 最大的发行公链。

除了 USDT 之外,以太坊也是 USDC 的最大发行公链。截至 5 月 22 日,UDSC 在以太坊上的发行量也已经达到了 369 亿枚,以太坊发行量占比达到 60.82%。而在 2024 年 10 月份,USDC 在以太坊的发行量还仅有 252 亿美元,半年左右的时间增长了 46.4%。USDC 的大幅增长,也成为以太坊得以保住稳定币半壁江山的主要原因。

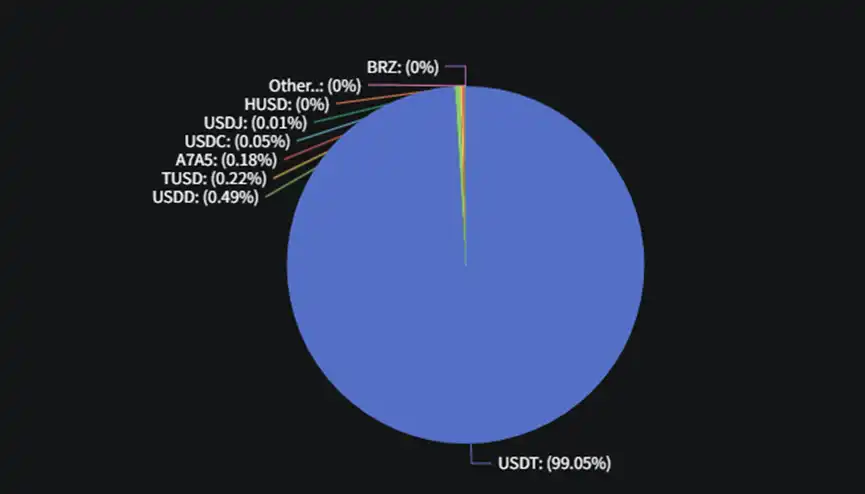

波场:USDT 最大发行公链,最繁忙的链上美元「集散港」

Tron 的稳定币主要来自于 USDT,占比超过 99%,目前也已经成为 USDT 最大的发行公链。Tron 在全球稳定币市场总份额约为 31.3%。根据 CryptoQuant 的数据显示,Tron 的 USDT 日均交易量达到 240 万笔左右,而以太坊这一数据仅为 28.4 万。

从交易量方面,Tron 网络平均每日处理价值 200 亿美元的 USDT 转账,占全球所有稳定币交易额的近 29%。用户活动方面,每日有超过 100 万个独立账户在波场上进行 USDT 交易,占所有区块链活跃稳定币钱包地址的 28%。

增长趋势上: 波场上的 USDT 供应量从 2024 年的 488 亿美元增长到 597 亿美元。2025 年,Tether 在波场上增发 180 亿美元的 USDT,使波场上的 USDT 总供应量达到 777 亿美元。究其原因,波场的低费用和高交易速度使其成为大量 USDT 交易的首选网络,尤其受到散户用户和新兴市场的青睐。

此外,由于波场创始人孙宇晨与特朗普家族的密切合作,也为 Tron 的稳定币前景提供了更多可能。5 月份,特朗普家族项目 WLFI(World Liberty Financial)联合创始人 ZackWitkoff 表示,WLFI 发行的美元稳定币 USD1 亦将原生发行于 Tron 链上。孙宇晨也在今年 1 月透露,希望能够大幅降低交易费用,最终实现免费转账。但截至目前,该计划的下一步行动还未透露。

Solana:高 TPS 下的加速引擎

作为近两年来最热门的公链,稳定币也是 Solana 链上有着大幅增长的选项之一。从 2024 年的初的 18 亿美元,增长至 5 月份最高 131 亿美元,增幅达到 627%。无论是体量上,还是增速方面,Solana 都是稳定币领域最不可忽视的新兴势力。

当然,Solana 目前的稳定币总市值约为 114 亿美元,与波场和以太坊仍有着较大的差距,尤其是和以太坊有着超过 10 倍的差距。不过,考虑到 Solana 的 DEX 交易量已经超过了以太坊,但稳定币的发行量还和以太坊有着巨大差距来看,Solana 的生态内对于稳定币的应用普遍程度还不算高。

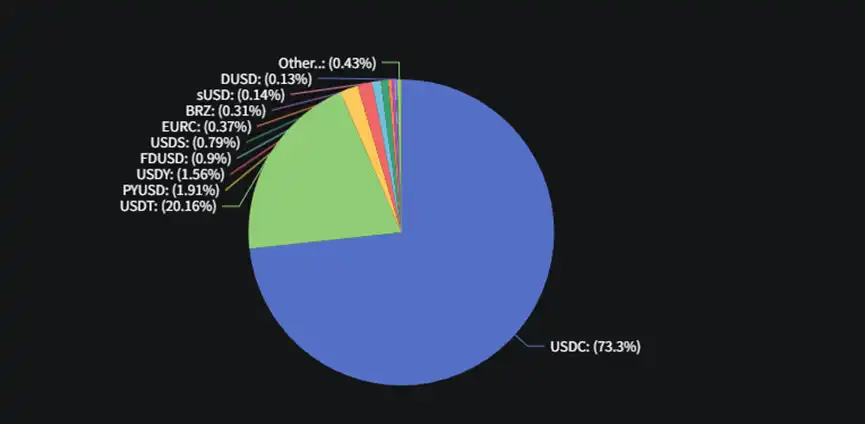

从内部结构来看,USDC 是 Solana 上的首选稳定币,占据 Solana 上 73% 的市场份额。USDT 在 Solana 上的份额约为 20%。PayPal 发行的 PYUSD 在 Solana 链上目前有 2 亿美元的市值,仅次于以太坊,占比约为 24.36%。Solana 现在是不少新型稳定币的优先选项之一。

BSC:零 Gas 与 USD1 双驱动

截至 2025 年 5 月,BSC 约占全球稳定币市场份额的 2.4%。BSC 链的稳定币市值从 2024 年经历了几个跃进式的台阶增长,从 40 亿美元增长至目前的约 100 亿美元,增幅约为 150%。其中两次集中的增长,一次是 2024 年 11 月到 2025 年 1 月份,从 50 亿美元左右增长至 70 亿美元。第二次是从 2025 年 4 月底到 5 月份,从 70 亿美元的阶梯快速提升至 90 亿美元。从分析结果来看第一次增长可能主要源于 BSC 链推出的零 GAS 费活动。第二次则是受到 USD1 稳定币在 BSC 链上发行的推动。近期火热的 USD1,目前 99.26% 的发行量在 BSC 链上,总发行量约为 21 亿美元。

而 BSC 此前主推的 BUSD 和 FUSD 的占比则下降至合计 3% 左右。USDT 的发行量占比则约为 59%,USD1 占比约为 21%。Visa Onchain Analytics 数据显示,随着近期 Binance 钱包的热度提升,BSC 链上的稳定币 DEX 交易占比从 4 月的不到 10% 提升至 28%,与中心化交易平台占比几乎相同。

此外,5 月份,BSC 在稳定币的交易笔数方面占到了所有链 38.1%,排名第一。而在 USDT 的累计交易量上,BSC 以 3580 亿美元仅低于 Tron 和以太坊。可以说,在稳定币赛道,BSC 和 Solana 已成为最有竞争力的新势力。

Base:Coinbase 赋能的增速冠军

Base 作为由 Coinbase 孵化的以太坊 L2,在这个周期各方面数据都实现了大幅增长,在稳定币领域同样如此,在稳定币的市值方面,Base 自 2024 年 1 月的 1.77 亿美元增长至 40.9 亿美元,增长率达到 2210%,是稳定币市值前五的公链中增幅最大的。

USDC 是 Base 链最主流的稳定币,占比达到了 97.8%。Base 也是 USDC 除了以太坊之外累计交易量最大的公链。

Hyperliquid:衍生品巨鲸的新金库

作为巨鲸们的博弈新阵地,Hyperliquid 的推出时间虽然不长,但却展现出巨大的潜力。不到半年的时间内,其稳定币市值就达到了 32.6 亿美元。领先于 Arbitrum、Polygon、Avalanche 等老牌公链。

从生态应用来看,Hyperliquid 作为去中心化衍生品交易平台,主要使用 USDC 作为交易对象。因此,USDC 是 Hyperliquid 上最大的稳定币币种,占比达到 97.8%。不过,值得关注的是,作为一个公链,Hyperliquid 近期也在稳定币的种类方面新增了 feUSD、USDT、USDe。虽然目前的发行量和交易量并不高,但也为公链生态的应用打开了一些新的端口。

Arbitrum:激励断档后大跳水

Arbitrum 作为备受关注的以太坊 L2,其稳定币市值在这轮周期内迎来了大起大落,在 2024 年全年,Arbitrum 的稳定币市值从 20 亿美元增长至最高 69 亿美元。但在 2025 年初,Arbitrum 的稳定币市值则经历了大跳水,一月份快速下跌至 27.3 亿美元。1 月 2 日,单日的流出量就减少了 20 亿美元。这种大幅下降可能主要源于三个原因,一是 12 月 17 日,上一轮的 Incentives Detox 激励终止,约 50 家协议的流动性补贴一次性「断流」,做市资金在奖励到期后集中撤离。二是 Tether 宣布 1 月 29 日起把 Arbitrum 上的 USDT 迁移至新跨链标准「USDT0」。还有就是高收益竞争链 Blast 存款合约对 USDC/USDT 承诺 5% 年化+Airdrop Points,自 11 月底上线后持续吸纳 L2 资产。

Polygon:USDC 迁移与支付试验田

2024 年到目前,Polygon 稳定币市值由 12.6 亿升至约 21.5 亿美元,年增近七成。关键推力来自 Circle 原生 USDC 落地以及 Visa、Mastercard 等巨头在 PoS 链试点法币和稳定币结算,带来企业级增量。目前,Polygon 链上的稳定币份额由 USDT 和 USDC 两种主导,分别各占有 40.79% 和 47% 的市场。

Avalanche:费用降低未能实现爆发式增长

Avalanche 在近一年来的增长显得有些平淡。虽然总体上稳定币市值也增长了 79%,但从图表上来看,这种增长从 2024 年 5 月之后就有些停滞。始终在 10 亿美元到 20 亿美元之间震荡。2024 年底,Avalanche 9000 升级使 C-Chain 基础费用降 96%,稳定币小额转账与批量结算成本大幅降低。不过这种利好也没能持续给 Avalanche 提供动力,或许只有生态整体活跃度提升,才能真正带动稳定币的发展。

Aptos:Move 生态的冲量黑马

Aptos 上的稳定币总市值在 2025 年第一季度首次突破 10 亿美元,从 2024 年以来的增幅来看,截至 5 月份的整体增幅达到了 2408%,也是增长最快的公链之一。作为 MOVE 生态的公链,Aptos 和 Sui 在都属于新兴崛起的竞争者。Aptos 链上的稳定币主要由 USDT 和 USDC 构成,其中 USDT 占比约 62.39%,USDC 占比约 32%。鉴于原生 USDC 在 2025 年 1 月才开始在 Aptos 上线,这种增长的进展已经很快。

Sui:230 倍增长的高速成长链

Sui 的稳定币增长是所有公链中最大的,2024 年初,Sui 网络的稳定币市值仅为 500 万美元左右,到了 2025 年 5 月,这一数据增长至 11.56 亿美元,增幅达到夸张的 230 倍。目前,USDC 是 Sui 网络发行占比最高的稳定币种,占比约为 75%。不过,Sui 生态的稳定币目前的体量还不算太高,发行的种类也较少。如何吸引更多大资金入场是 Sui 生态面临的增长主要问题,且 5 月 22 日发生的 Cetus 被盗事件也会一定程度产生对其安全性能的动摇,也算是机遇与隐忧并存的局面。

TON:Telegram 社交支撑增长乏力

TON 同样作为 2024 年才加入战场的新兵,在一年的时间里也取得了较快的增长。2024 年 4 月份,Tether 宣布在 TON 链同步发行 USDT 与 XAUT,成为其第 15 条支持网络,目标是把 Telegram 9 亿用户直接引入链上美元支付生态。上线后,wallet 及各类 Telegram 交易 Bot 迅速集成,新用户零门槛用手机号即可收付 USDT。这也为稳定币在 TON 生态的增长提供了基础。到 2024 年 6 月,TON 上的 USDT 发行量就达到了 5.19 亿美元。不过,TON 生态的稳定币增长在经历短时间上涨后也开始在 2025 年回落,目前从年初的 14 亿美元跌至 9 亿美元左右。这其中,可能与 TON 生态在点击小游戏之后再没有明显热点有关系。

结语

目前来看,公链的稳定币竞争格局仍在高速的变化当中。虽然以太坊、波场等公链仍具有较大的先发优势。但 Solana、BSC 等几条热门公链的崛起也在逐渐蚕食头部的市场份额,加上 USD1 等新稳定币的发行也不再局限于以太坊。而 Apots 和 Sui 的 MOVE 生态公链则作为更新的公链,虽然稳定币的铸造时间较短,但增速上却有着明显的优势。可以预见的是,稳定币的竞争将更加激烈。对老牌公链来说,是守住市场的前提下继续增长的双重压力。而对新公链来说,则是迎来市场野蛮生长的快速扩张期。随着全球各地稳定币法案逐渐落地,稳定币的故事,才刚刚开始。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。