Written by: Gyro Finance

On April 30, six Hong Kong virtual asset spot ETFs were listed on the Hong Kong Stock Exchange, officially making their market debut.

The week before, the Securities and Futures Commission (SFC) of Hong Kong had already listed the Bitcoin and Ethereum spot ETFs of three fund companies, Huaxia Fund (Hong Kong), Bosera International, and CSOP International, and successively disclosed their issuance information.

In terms of the issuance price, CSOP International and Huaxia (Hong Kong) issued their products at a price of $1 per share (7.827 Hong Kong dollars), while the initial issuance prices of Bosera's Bitcoin ETF and Ethereum ETF were basically consistent with 1/10000 and 1/1000 of the tracking index on April 26, 2024, respectively. Holding 10,000 shares is approximately equivalent to 1 Bitcoin, and holding 1,000 shares is approximately equivalent to 1 Ethereum.

Opening prices of the 6 ETFs, source: public information

From the results of their market debut, the performance of the Hong Kong ETFs can only be described as mediocre. As of the market close, the total trading volume of the first batch of 6 Bitcoin and Ethereum spot ETFs launched in Hong Kong was only 87.58 million Hong Kong dollars. Most ETFs fell below their opening prices. For example, the largest Huaxia Bitcoin ETF opened at 8.07 Hong Kong dollars and closed at only 7.95 Hong Kong dollars. In stark contrast, on the first trading day, the trading volume of 11 spot Bitcoin ETFs in the United States reached 4.6 billion US dollars, approximately 383 times that of Hong Kong's first day.

Since the issuance of the virtual asset declaration in Hong Kong, the crypto industry has held high hopes for Hong Kong. However, a year has passed, and while Hong Kong has taken a big step, the results are still lackluster. "Loud thunder, little rain" has become a market nickname for Hong Kong's Web3.

In fact, this situation was already evident when the first batch of virtual asset ETFs was publicly announced to have been approved on April 15. The industry's discussions about it were mixed.

Despite major mainstream media platforms calling it a historic event, the market's response was evident. Both Bitcoin and Ethereum prices remained volatile or even slightly declined, with minimal impact from this news. In contrast, during the speculation on the Bitcoin spot ETF in the United States, whether through the previous surge in the market, the subsequent short-term decline in Bitcoin, or the continuous breakthrough to new highs, all demonstrated the significant influence of the United States on the crypto market, an influence that Hong Kong undoubtedly struggles to match.

The root of the struggle lies in the scale of funds. After the news of the approval of the Hong Kong spot ETFs spread, there were various opinions on the fund flow of the ETFs in the market. Eric Balchunas, a senior ETF analyst at Bloomberg, publicly stated on X platform that due to the market size of Hong Kong ETFs being only about 52 billion US dollars, coupled with institutional fund management restrictions and the lack of basic liquidity in Hong Kong's ecosystem, attracting 500 million US dollars to all of Hong Kong's virtual asset spot ETFs would already be considered outstanding.

However, some industry insiders opposed this view, believing that the Hong Kong ETF market has a significant institutional effect and high awareness of virtual assets, and may still have a chance to turn things around. As a comparison, the AUM of SPDR GOLD TRUST in the Hong Kong market reached 69.8 billion US dollars, indicating a high degree of optimism for inflation-resistant assets in Hong Kong. Another example comes from Chainalysis, which estimated that the active over-the-counter cryptocurrency market in Hong Kong drove a trading volume of 64 billion US dollars from June 2022 to June 2023. In response to this, Wayne Huang, the head of the OSLETF project, believed that this ETF should be able to attract at least 1 billion US dollars, while Paolo from the crypto exchange VDX even believed that it could attract 10 billion US dollars this year.

From the current trading situation, the trading volume is still not optimistic, with the first day's trading volume not reaching tens of millions. Observing the futures ETFs listed in Hong Kong, three ETFs also only attracted a capital inflow of 529 million Hong Kong dollars. Of course, given the limitations of futures, this data can only be considered a lower limit valuation.

Returning to the essence, the market is most concerned about whether the southbound fund channel can be opened. Capital from mainland China and Hong Kong's investment in each other's stock markets needs to go through the Shanghai-Hong Kong Stock Connect or the Shenzhen-Hong Kong Stock Connect. Therefore, there are southbound funds (from mainland China to Hong Kong) and northbound funds (from Hong Kong to mainland China). In short, it is widely believed that the inflow of mainland capital into Hong Kong is the key to the rise of Hong Kong's crypto market.

Even the core participants of the ETF do not have a definite answer to this question. The primary compliance source of the ETF comes from the underlying assets. Currently, the underlying assets of the Hong Kong spot ETFs are virtual assets such as Bitcoin and Ethereum, and virtual asset trading is strictly prohibited in mainland China. Therefore, according to many issuers, it is difficult for southbound funds to purchase ETFs. Caixin also reported on this, stating that according to a joint letter issued by the SFC and the Hong Kong Monetary Authority in December 2023, virtual asset futures ETFs already on the Hong Kong market or future spot ETFs cannot be sold to retail investors in mainland China and other regions where the sale of virtual asset-related products is prohibited.

There are exceptions, however. Mainland individuals holding Hong Kong identity cards, even if they are not permanent residents of Hong Kong, can participate in the trading of the above-mentioned ETFs under compliance. Based on this information, mainland institutions or mainland individuals holding identity cards from both regions also have the opportunity to participate, and it is still difficult to determine whether there is a gray area during this process. But one rather ambiguous proof is that the approved issuers of virtual asset spot ETFs can all see the shadow of Chinese capital, and the two ETFs under Huaxia not only have Hong Kong dollar and US dollar counters but also have added Renminbi counters.

Issuance data of the 6 ETFs, source: public information

However, based on the current situation, mainland users attempting to purchase ETFs are met with a pop-up window refusing the transaction. Therefore, the inflow of southbound funds still faces difficulties, and offshore funds and local capital will become the main areas for the sale of Hong Kong's virtual asset spot ETFs.

Pop-up window for mainland users on Tiger Brokers, source: X platform

Beyond scale, there are still numerous problems in Hong Kong's local crypto market. High costs and a small market make it difficult for Hong Kong to emerge with a large-scale tech ecosystem and to discover large-scale application projects. It is clear that as a channel for the exchange of funds, it is more in line with Hong Kong's positioning, but this channel not only faces regulatory restrictions but also challenges from other markets. For example, offshore capital can choose overseas exchanges with lower costs, directly leading to an almost lackluster response in the market.

Even though the market is not optimistic, the ETF itself clearly holds deeper significance for Hong Kong as a financial center. Despite the Hong Kong government vehemently refuting the notion of being a financial center in decline, data has also proven Hong Kong's significant advantages in markets such as bonds, wealth management, and in specific sectors such as banking and insurance. However, it must be acknowledged that in recent years, under multiple factors such as a tight macro environment and the rise of overseas markets, Hong Kong still faces pressure in terms of international competitiveness.

Taking the stock market, which is the most controversial, as an example, the lack of liquidity in Hong Kong stocks has become an acknowledged fact. Data shows that in 2023, the number of IPOs on the Hong Kong Stock Exchange was 73, a decrease of 19% compared to the previous year, and the total amount raised from IPOs reached 46.295 billion Hong Kong dollars, a decrease of 56% year-on-year. Not only did the fundraising scale hit a ten-year low, causing Hong Kong stocks to fall out of the top five global IPO markets, but out of the 73 newly listed stocks, 36 experienced a first-day decline, with a break rate of 51%.

In this context, as virtual assets represent the foreseeable financial sector of digital assets, their importance in the rush to establish an international financial center is self-evident. The virtual asset ETFs in the United States have already provided evidence of this. In less than 4 months, the total assets under management of 11 Bitcoin spot ETFs in the United States have exceeded 52 billion US dollars. From the perspective of regional competition, apart from the dominance of the United States, a tripartite situation has emerged with Dubai, Singapore, and Hong Kong, where confirmed capital and human flows are slowly entering Hong Kong with the establishment of the ecosystem and the listing of ETFs.

From an industry perspective, the approval of ETFs in Hong Kong has significantly promoted the compliance of virtual assets and added momentum to the development of the crypto industry in Hong Kong. Specifically, ETFs have greatly improved the convenience of investors' purchases. Products that previously required opening an account on a compliant exchange can now be directly traded through securities accounts and bank transactions after the listing of ETFs, allowing retail investors to participate directly. Institutions or funds that find it difficult to invest directly in virtual assets due to regulatory constraints can also participate indirectly through ETFs.

"A Hong Kong worker stated, 'Hong Kong investors can buy ETFs just like buying stocks. Now platforms like Interactive Brokers, Tiger Brokers, and Futu support the purchase.'" In contrast, purchasing virtual asset ETFs in the United States requires being a professional investor in Hong Kong and meeting investment amount thresholds.

It is worth mentioning that Hong Kong's acceptance of physical redemption provides a more flexible trading model for virtual asset ETFs during the trading process, supporting various arbitrage mechanisms and facilitating the participation of native crypto users.

Returning to the ETFs listed this time, the fee war that was originally launched in the United States seems to be reigniting in Hong Kong.

"Due to the same underlying assets being tracked, investors will pay close attention to the expense ratio and liquidity when choosing an ETF." Theoretically, the expense ratio of ETFs in Hong Kong should be higher than in the United States, as the compliance costs of crypto exchanges in Hong Kong are higher than those overseas. For example, in addition to fixed costs such as operations, technology, RO, and data tracking, there are also linearly increasing custody asset insurance costs. This hidden high cost can be seen from the listing fees. According to official data, the estimated listing fee for the exchange with relatively weak liquidity, HashKey Exchange, ranges from $50,000 to $300,000, while Coinbase claims not to charge a listing application fee, but reserves the right to charge this fee to pay for evaluation and service fees during the listing process.

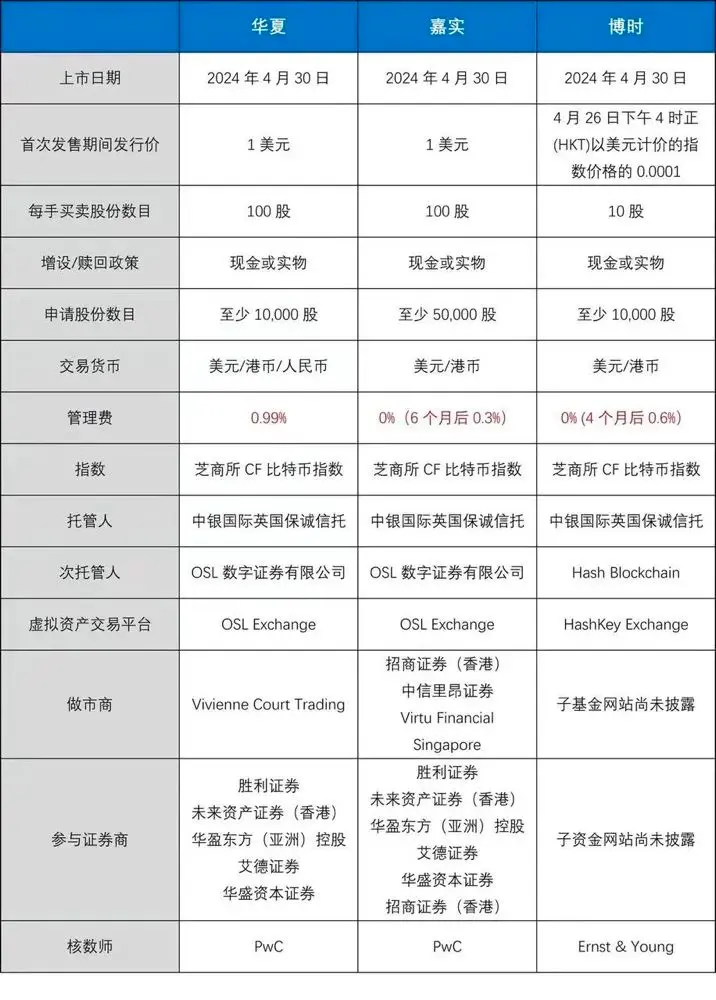

The reality is consistent with the data. According to the product overview, the fee ratios of the ETF products of the three institutions are all higher than those of equivalent ETFs in the United States. Among them, the fee ratio of Huaxia's ETF product is the highest, reaching 1.99%, while CSOP and Bosera are 1% and 0.85%, respectively.

From the current perspective, Hong Kong has made some trade-offs in management fees to attract funds, and major issuers are hoping to gain a scale advantage with lower management fees. According to statistics, the management fees of the three fund companies are 30 basis points for CSOP International, 60 basis points for Bosera International, and 99 basis points for Huaxia Fund. Among them, the product of CSOP International has a management fee waiver within 6 months, the product of Bosera International has a management fee waiver within 4 months after issuance, and the internal evaluation management fee rate of Huaxia can be reduced to 65 basis points.

Comparison of the three issuing institutions, image source: TechubNews

Compared to the United States, the management fee ratio of ETFs in Hong Kong is still relatively high and lacks core competitiveness. From the data, except for Grayscale and Hashdex, the fees of the other 9 approved Bitcoin ETFs in the United States range from 0.19% to 0.49%. A representative product, iShares from BlackRock, has a fee ratio of 0.25% and is only 0.12% in the first 12 months. However, it is worth mentioning that even though Grayscale's fee ratio is as high as 1.5% and there has been a continuous outflow of funds in recent months, it is still the ETF institution with the highest asset under management, indirectly reflecting the importance of liquidity for the ETF itself.

Reflected in the actual trading data, the high fee but advantageous asset management scale of Huaxia demonstrates a leading effect. The data shows that the initial issuance scale of Huaxia's Bitcoin ETF and Ethereum ETF was 950 million Hong Kong dollars and 160 million Hong Kong dollars, respectively, and on the first day, Huaxia's products accounted for nearly 57% of the trading volume.

Although it seems precarious, Hong Kong may have anticipated this situation from the beginning.

A person in charge of a Hong Kong crypto exchange stated, "Compared to Europe, Canada, Switzerland, and similar products in other regions, Hong Kong still has an absolute advantage. Hong Kong can also serve as a pivot point for development in Southeast Asia, Taiwan, and even the Middle East. After compliance, traditional funds will enter at their discretion. The ETF market is definitely there, but the rise of compliant exchanges in Hong Kong in the short term is difficult."

From a differentiation perspective, in addition to more active funds and advantages in physical asset subscriptions, Hong Kong's strict compliance also creates a safer and more controllable trading environment. For example, according to the regulations of the Securities and Futures Commission of Hong Kong, crypto exchanges must insure all custodial assets, and user assets must be segregated into cold and hot wallets, with 98% placed in cold wallets and only 2% in hot wallets. In the event of loss from a cold wallet, compensation of over 50% is provided, while full compensation is provided for loss from a hot wallet. In this context, traditional capital in the risk-conscious Asia-Pacific region can enter the market with peace of mind.

Another advantage is the Ethereum spot ETF. Currently, the Ethereum spot ETF in the United States is still in a game, with news being both true and false, and arguments for and against its approval. From the approval perspective, most people believe that with the background of the approval of Ethereum futures ETFs, the SEC will find it difficult to refuse, and whales led by Justin Sun have gradually begun to increase their holdings of ETH. However, from the rejection perspective, the security nature of Ethereum and the SEC's tough stance have made the market hesitant. Recently, according to four informed sources, it is expected that the U.S. Securities and Exchange Commission will reject the application for the Ethereum spot ETF. It is said that after discussions between the issuer and the SEC, the SEC's attitude was ambiguous, and the staff did not discuss the execution details of the financial product, a sharp contrast to the intensive and detailed discussions about the Bitcoin spot ETF.

This may also bring certain opportunities for Hong Kong's ETFs. When ETFs were approved, Hong Kong approved both Bitcoin and Ethereum spot products at once, directly filling the gap left by the Ethereum ETF in the United States. However, from today's data, the trading volume of the ETH product is only about 20.9 million Hong Kong dollars.

Considering various reasons, the issuers still have high confidence. Huaxia Fund has purchased insurance of up to 1 billion US dollars for its assets, indirectly reflecting expectations for the market scale. Han Tongli, CEO of CSOP International, even stated in an interview, "Hong Kong's ETFs should not be inferior to any ETF in the United States, and may even surpass the United States."

Currently, there are market rumors and public figures supporting fund inflows of 500 million, 1 billion, 10 billion, or even 20 billion US dollars into ETFs. However, regardless of the data, all of these figures still await the test of time.

"It is quite interesting that looking at Hong Kong's crypto from different perspectives will yield very different results. When the declaration was issued in 2022, everyone had high hopes for Hong Kong, and the rise and fall of the East and West began. After the new licensing regulations in 2023, the high compliance costs and strict regulation made exchanges admit that they were 'dancing in shackles,' and market enthusiasm quickly waned, with neglect and wait-and-see becoming the attitude. Now, with the listing of virtual asset ETFs this year, mixed views have begun to emerge. The only stable factor is that at each stage, the crypto sector in Hong Kong has risen, and news seems to have become a signal for secondary market speculation.

In response to this, some friends jokingly said, 'Are we expecting too much from Hong Kong and getting too little in return?'

It is still too early to say. In a previous article, the author used the number of listings to describe the current crypto industry in Hong Kong. In fact, even without deliberate description, it is known that Hong Kong's crypto, after experiencing the loss of its ecosystem in 2017 and 2018, is slowly and laboriously entering a new era of compliance. Compliant exchanges, offshore exchanges, and brokerage institutions are just beginning to compete, and both public education and market cultivation are still in the early stages in Hong Kong.

At the next stage, what position will the crypto industry in Hong Kong occupy? It is still unknown. But from the current situation, the Chinese Web3 will always have a place, and the Asia-Pacific market will ultimately be one of the key crypto markets. It needs windows and pivot points to support this market and community, not to mention the possibility of a large-scale digital asset exchange in the future. From this perspective, the future of crypto in Hong Kong is still very promising, at least much larger than the data seen now.

The footnote of history has been set, and the future of Hong Kong's Web3 is slowly arriving.

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。