作者: Ben Giove

来源: Bankless

随着Goerli测试网的成功合并,以太坊的合并(Merge)预计在9月15-16日之间到来,主网TTD(Terminal Total Difficulty)为5875000000000000000。

关于合并的好处已经被讨论过头,但也合情合理。毕竟合并是以太坊历史上最重要的催化剂之一,将在在多个方面影响了整个网络。

例如,合并将显著降低以太坊的能源消耗,缓解批评者对其环境影响的担忧,并使该资产对具有ESG意识的机构投资者更具吸引力。

合并还将为在协议层面上对以太坊的其他更改扫清道路,比如提议者与构建者的分离。这有助于通过分离区块生产和区块验证来实现MEV提取的民主化,以及EIP-4844,这将减少rollup的交易成本一个数量级。

最后,合并将大大增加ETH资产的吸引力。ETH的发行将减少约90%,可能导致通货紧缩,同时也为质押者提供了从其持有的资产中获得收益的能力。

要想了解这一重大事件,最明显的方式就是购买ETH。对于投资者来说,有很多其他的方法可以参与。

下文将介绍投资者利用ETH合并进行投资的四种不同方式。这些内容仅供参考,不构成任何投资建议。

比如:LDO, RPL, SWISE

流动性质押服务是此次合并的最直接受益者,非托管协议可能在向PoS过渡后的几个月内出现显著增长。

流动性质押的价值主张很简单——它允许用户同时完成以下三件事:维持对抵押品的保管,赚取质押奖励,并通过发行流动质押衍生品(LSD)在DeFi内部部署资产。

合并将极大地加速这些协议的发展,因为它将通过消除合并前的技术和执行风险来降低质押风险。

此外,完成合并和更明确的提现时间表也将有助于降低LSD相对于ETH的折价。Lido的stETH目前的价值约为0.963 ETH,但当我在6月写了Celsius的内爆时,stETH只有

0.933ETH,与ETH严重脱钩。

诚然——信标链提款将在上海网络升级前不启用,预计是合并后约6-12个月。但合并的规模将降低这种折价,让使用这些协议质押更具吸引力,因为这意味着储户承担的价格风险降低了。

此外,由于质押收益的增加,流动性质押协议的存款也会增加。现在,信标链验证者只赚取区块奖励。合并后,质押者将能够从MEV获得交易费用和收入。预计这将使投资收益率从目前的约4%大幅提高到6-12%。

这些增长驱动力也应该会增加流动性质押协议的收入,因为存款、更高的收益率和可能更高的ETH价格将提振它们的收入。

目前有三种公开交易代币的流动性质押协议:Lido (LDO)、Rocket Pool (RPL)和Stakewise (SWISE)。

每种代币在投资组合中有着不同的作用:

寻找蓝筹股敞口的投资者可以关注LDO,因为它是信标链最大的实体,拥有31.2%的存款份额。Lido在这一细分市场中拥有90.3%的市场份额,在流动性质押领域占有更大的份额。代币目前的市值为14.8亿美元,完全稀释估值(FDV)为27亿美元。

以代币经济学为导向的投资者可能会关注Rocket Pool的RPL,这是第二大流动性质押协议,拥有信标链存款1.6%的份额,在流动性质押分区中拥有4.5%的份额,市值为为4.6752亿美元,FDV为5.193亿美元。RPL在minipool运营者中有独特的代币经济学,运营者或通过Rocket Pool进行验证的实体需要为每个新的验证者购买价值1.6 ETH的RPL,将代币需求与RPL的增长联系在一起。

想要最大化风险并优化beta的投资者可以关注 StakeWise(SWISE),其市值为2666万美元,FDV为1.8945亿美元。虽然该协议仅占信标链和流动性质押存款0.4%和1.3%的份额,但由于其较小的规模和低浮动,它可能是三个中最高的beta代币。

购买代币并不是参与合并的唯一途径。精明的市场参与者可以以各种不同的方式利用DeFi来“交易叙事”,并表达他们对不同市场在之前、期间和之后会如何反应的看法。

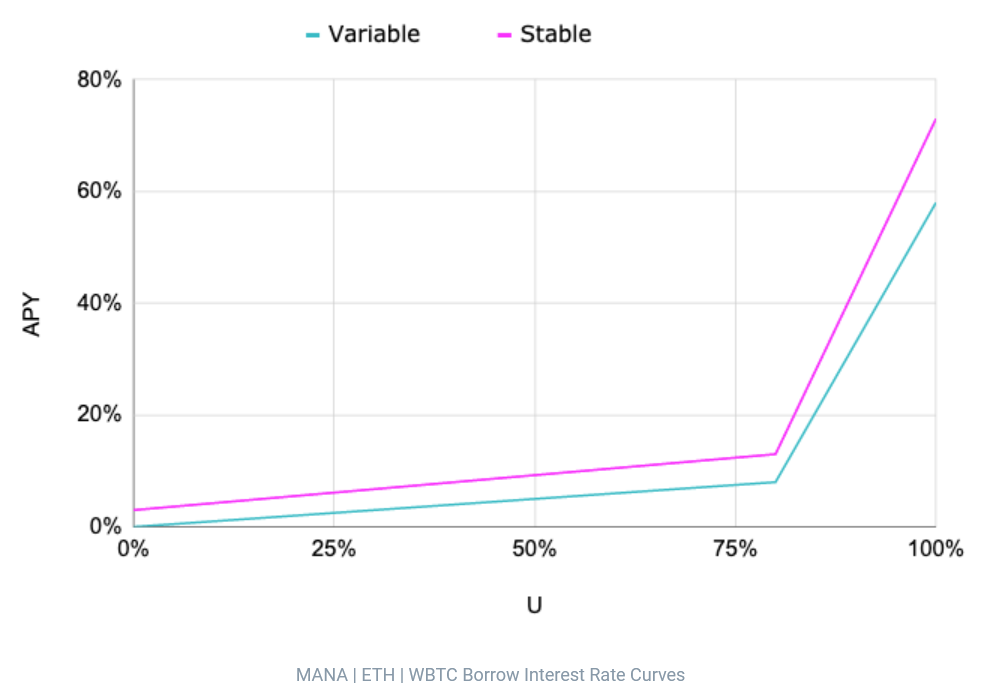

用户可以通过在Aave、Compound和Euler等货币市场上借贷ETH来实现这一目标。为什么?在合并期间,借入ETH的需求可能会有相当大的增长,因为投资者将希望积累尽可能多的资产,以便从潜在的基于PoW的以太坊分叉(ETHPOW)中获得更多“空投”。

由于这些协议的利率是基于使用情况(即,有多少资产是借来的),借款需求的大幅飙升将导致出借人的存款利率达到难以置信的高水平。Aave V2上ETH的利率曲线在使用率达到70%时开始“扭结”或快速加速。目前该市场的利用率为61.56%,自8月8日以来大幅上涨,这种情况当然有可能发生。

来源: Aave

当然,这种策略并非没有风险。在极端情况下,存在极高的借款需求,这意味着Aave中几乎没有ETH流动性,在借款人还款或更多存款涌入协议之前,出借人可能暂时无法提取资产。

使用DeFi来表达对合并相关事件看法的第二种方式是使用Voltz Protocol,一种用于利率互换的AMM,来押注LSD的质押收益率。

由于合并后的投资回报可能会增加,市场参与者可以使用Voltz通过将ETH作为保证金并购买可变利率stETH或rETH代币。用户可以利用杠杆放大他们的回报,但这会使他们面临清算的风险。使用任何一种杠杆都要十分谨慎。

挖矿行业面临损失数十亿美元的风险,而几乎可以肯定的是,在合并后,以太坊会出现PoW硬分叉。现在已经有一些交易所承诺支持这种硬分叉,并计划上市ETHPOW代币。

虽然还不清楚这条链是否会有任何长期的可行性,或者ETHPOW会有多少价值,但用户仍然可以通过多种不同的方式让自己参与其中,赚取免费的空投。

获得空投资格的最简单方法是将ETH放入非托管钱包(Metamask、Coinbase wallet等)。

但如果你正在寻找风险更高的机会,一种方法是在货币市场上借入ETH,如果空投的价值大于借入ETH的成本,这可能是有利可图的。不过,这种策略也有相当大的风险。不仅借贷利率可能超过空投的任何收益,而且如果ETH价格飙升,或其抵押品价值下降,借款人也会被清算。鉴于合并当天出现大规模波动的可能性很高,投资者需要非常谨慎地进行操作。

投资者可以在不承担任何价格风险的情况下进行空投的另一种方法是,使用永续期货创建delta中立ETH头寸。为了做到这一点,用户将购买现货ETH,同时使用CEX或DEX上的永续货合约做空等值的ETH。通过这种方式,用户可以获得ETH头寸,这样他们就可以赚取空投,而不用承担持有该资产带来的价格风险。如果空投的价值超过资金(维持一个永续期货合约头寸的成本),这个策略将有利可图。

然而,天下没有免费的午餐。这种策略有很大的风险,因为资金(比如借款利率)可能会在Merge中急剧上升。任何一种像这样的杠杆策略,再加上波动性,都会让用户面临被平仓的巨大风险。

最后,合并后的以太坊将对以太坊经济的其他部门产生变革性的影响。

其中一个受益者是Layer 2(L2),因为向PoS的过渡将为可扩展性升级铺平道路(例如EIP-4844),这将通过降低链上存储呼叫数据的成本,大幅降低终端用户在rollup时的交易费用。通过增加可以在网络上进行交易的用户数量,并解锁创建新的、新颖的dapp的能力,这种费用的减少有助于促进L2的采用。

投资者可以(而且已经开始)通过投资整个L2生态系统来从合并中获得收益,比如L2基础层(OP),或L2原生DeFi原语,如Synthetix (SNX)和GMX (GMX),或不同生态系统原生的较小市值项目。不要忘记支持L2基础设施,如快速桥接服务,如Synapse (SYN)和Hop协议(Hop)。

合并后将发生变化的另一个行业是MEV。随着提议者-构建者分离的实施,MEV的竞争动态将发生巨大的变化,这将把区块的生产(决定哪些交易在一个区块中进行)与区块的验证分离开来。

在MEV堆栈中有许多公开交易的代币项目,可以让你参与到以太坊合并事件的投资中去。如Manifold Finance (FOLD) Rook Protocol (ROOK)和Cow Protocol (COW)。

虽然这些代币在最近几周大量运行,但它们仍将成为PoS以太坊的长期受益者。

合并正在迅速到来,并有望给以太坊经济带来重大变化,以及短期的链上混乱。

最安全的投资方式就是直接购买ETH。

但现在已经不是2018年的熊市了,我们现在生活在DeFi的世界中,所以面对以太坊的合并,投资者可以通过许多其他方式参与其中,无论是通过投资/交易L2和MEV领域的流动性质押协议,或是成为合并的长期受益人,或是通过使用DeFi赚取收益,或是赚取ETHPOW空投。

我们要注意的是,选择适合自己的方式,并且时刻注意风险。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。