The only three major asset classes in the true sense are: BTC, ETH, and Stablecoins.

Author: BeWater Giga-Brain & 0xLoki

1️⃣ Eternal driving force: Asset issuance

Recently, I came across an interesting concept - the "salinization of land" on public chains, where a large amount of land (L2) is developed but without planting trees (Dapps). If we compare public chains to land, the ecosystem is equivalent to the industries on the land, which can be abstracted into a "financial entity." From this perspective, analogous to a government, the system income of ETH (or other public chains) can also be divided into three parts:

(1) Direct income/tax revenue (Gas fee);

(2) Fiscal deficit (block rewards);

(3) Non-tax revenue, mainly land finance (asset issuance);

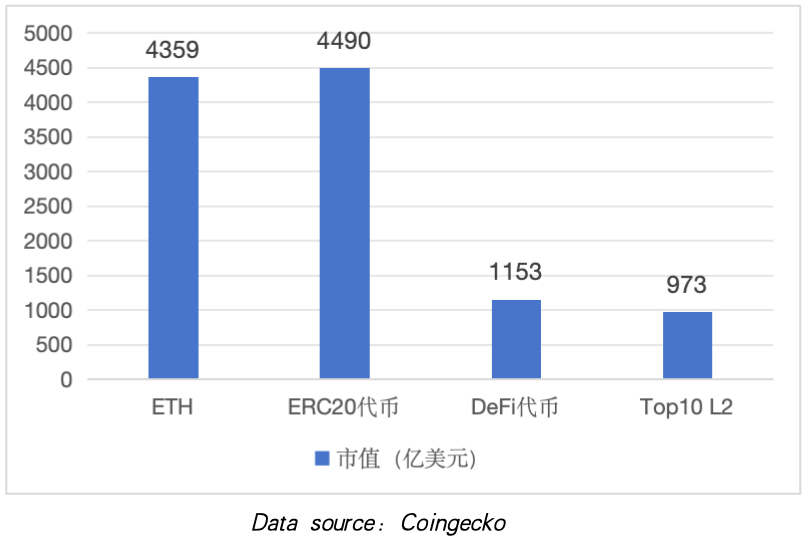

According to Tokenterminal data, the annualized cost of ETH (corresponding to tax revenue) is approximately $6.9 billion, while the non-tax revenue part consists of:

(1) In May 2020 (before DeFi Summer), the total market value of ERC20 tokens was close to 100% of the market value of ETH, approximately $100 billion; the current total market value is $449 billion, which is 103% of the total market value of ETH;

(2) The total market value of DeFi tokens is $115.3 billion, approximately 26% of the market value of ETH;

(3) The total FDV of the Top 10 L2 is $97.3 billion (of which the circulating market value is $30 billion+), approximately 22% of the market value of ETH;

The market values of ERC20 tokens, DeFi tokens, and Top 10 L2 are 65x, 16x, and 14x the annualized cost, respectively. So, up to now, the driving force of the ETH ecosystem and even the entire crypto space is not large-scale applications, but rather asset creation/issuance.

The development trajectory of ETH is as follows, from large-scale ICOs, to DeFi Summer, NFT Summer, then to L2, and now to Restaking. The non-ETH ecosystem is the same, with RWA, Meme, Socialfi, and Inscriptions, all revolving around asset issuance. The only difference is [what assets to issue?] and [how to issue assets?].

2️⃣ ETH ecosystem construction from the perspective of land finance

Land finance originated from the fiscal gap caused by tax reform at the local government level. Undeniably, land finance has played a positive role in economic growth for a long time, completing the initial capital accumulation and urbanization process. In the simplest model, land-related income becomes government revenue, which is then used for investment, transfer payments (including salaries for public health and education), and further stimulates consumption and drives employment. The rise in [fictitious market value] of real estate fixes the value of the newly issued currency, providing wealth (static) or income (dynamic) to everyone.

The development of the public chain ecosystem is somewhat similar. The initial ICOs are more like irregular urbanization, while DeFi Summer, Gamefi, NFT are more like planned urbanization, and competitive L1 and L2 are more like the construction of new areas after the carrying capacity of the main urban area becomes saturated.

The benefit of this process is the continuous creation of new assets, especially when building new areas, which not only requires housing construction but also supporting commercial, transportation, medical, and educational facilities, leading to a massive investment boom. In the public chain ecosystem, this is reflected in the continuous issuance of new protocols and new assets, which will accelerate the prosperity of the ecosystem during a bull market.

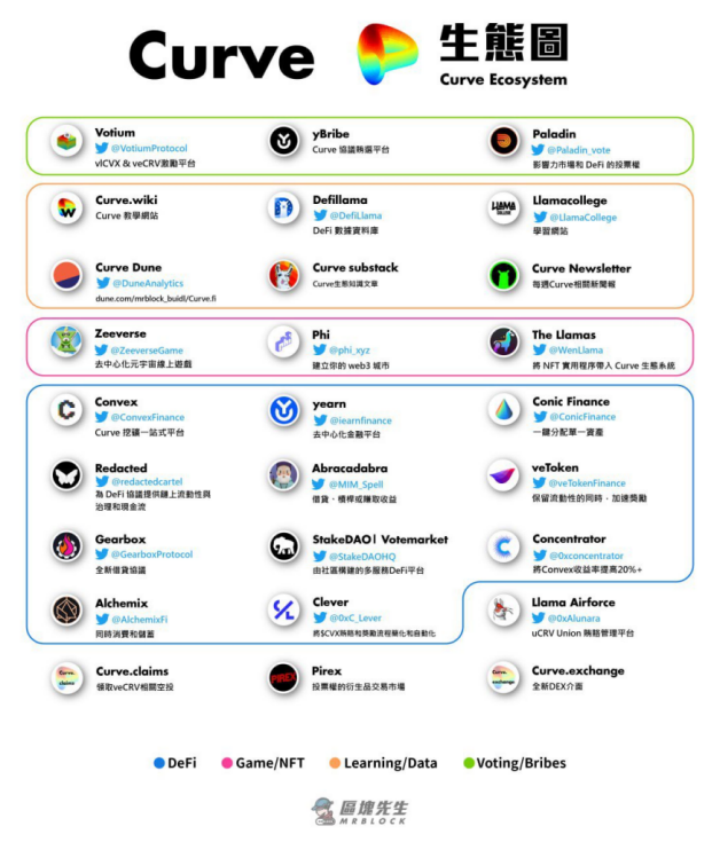

The most typical case is the Curve ecosystem. If we compare Curve to a residential area, we will find that not only housing can be sold, but also property, parking spaces, ground-floor shops, and even convenience stores at the entrance have been securitized (issued and listed). This approach is controversial; supporters believe [it is a manifestation of a prosperous ecosystem and efficient division of labor], while opponents believe [the goose has already been cooked for 90 years].

Source: @mrblocktw

3️⃣ The problem of salinization caused by the misuse of land finance

2022 is a turning point for competitive L1 and L2 development, against the backdrop of a 62.3-fold increase in the total monthly gas usage of ETH from January 2017 to November 2021. Therefore, competitive L1 and L2 essentially absorb the overflow demand of ETH. Similarly, from the perspective of land finance, the main urban area cannot accommodate the overflow of investment and residential demand, leading to the construction of satellite cities and new areas. The land transfer fees captured by the new areas can be used for infrastructure construction, restarting the economic cycle.

Source: Glassnode

However, this cycle does not have no end. The first problem is that after the market turns bearish in 2022, the overflow demand no longer exists. The second problem is that too many wheels cannot be reinvented; city schools can be relocated to suburban areas, and DeFi and Infra protocols on the ETH main chain can also be migrated to other L1 and L2. Therefore, we can see that many L2s are experiencing salinization, where the essence of this phenomenon is that most of the demand for ETH is for [asset issuance], and L2s without the ability to issue assets have inherent flaws.

The most straightforward example is that the only public chains with truly successful Meme tokens (market value, duration, community popularity) are ETH, BTC, and Solana, while the relatively well-known AIdoge on L2 currently has a market value of only $120 million.

In addition, this ecosystem development process centered around asset creation has also given rise to some interesting patterns.

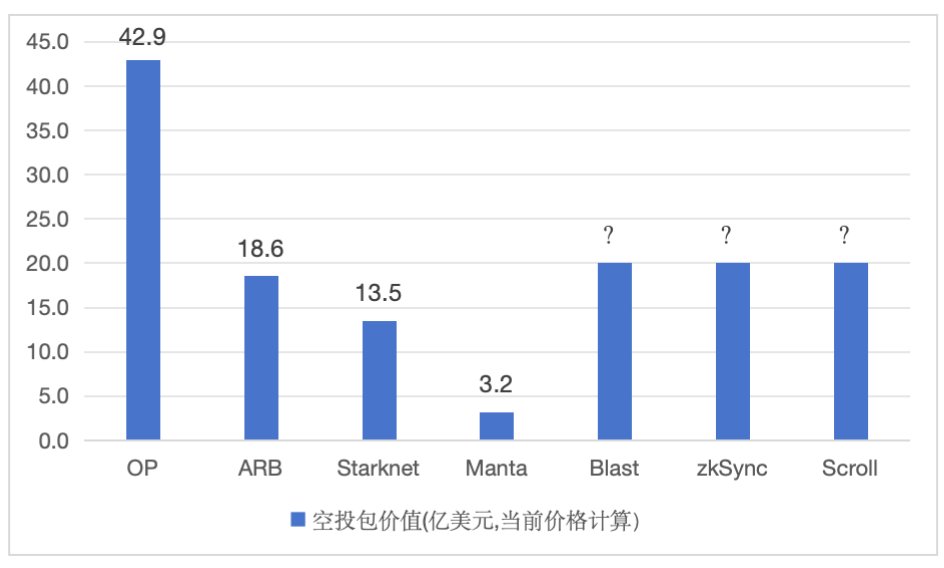

The first is the rise of Airdrop Hunters. Analogous to land finance, the practice of airdropping to C is somewhat like [monetizing shantytown renovation], where land is first sold to obtain development funds for infrastructure construction and rewards are distributed to early residents (users). The activities and residence of these residents attract more operators, leading to prosperity in production and life, which in turn increases the value of the land. Therefore, we can see that the incentives in the public chain space are becoming more and more generous, and disruptors such as zkfair, Blast, and Manta have emerged. However, this is also a gradually intensifying state, where the sustainability of short-term incentives is becoming increasingly poor, and more ruthless profit farmers are beginning to appear.

The second is the emergence of developer incentives. Analogous to land finance, airdrops to B are more like industrial policies. Governments provide a series of preferential policies for companies entering new industrial parks, such as almost free land, low-interest loans, and administrative privileges, with the only requirement being that the company must contribute enough tax revenue at a certain point in time. In the crypto industry, public chains can provide a series of services such as investment, incubation, market cooperation, and token incentives, but protocols need to contribute TVL, user numbers, and transaction volume to the public chain. There are many typical cases, and some public chains have even established a separate entity (such as Near's Proximity Labs) to promote the development of the ecosystem.

For a long time, the output brought about by subsidies, whether to C or to B, will be unable to cover the costs, leading to some problems: 1) programming for subsidies, for example, severe homogenization of projects on Blast; 2) a sharp decrease in users after incentives are distributed, leading to becoming a "ghost chain." However, this does not mean that these incentives are meaningless; technological innovation and the establishment of new markets are accompanied by a certain degree of bubble.

4️⃣ Seeking fertile soil

【Salinization of Land】 means to seek higher efficiency. One of Munger's investment principles is to [fish where the fish are], and in the crypto world, fish means the ability to create assets (or issue them). Only large ecosystems or those with the ability to create new assets will have significant opportunities.

The Bitcoin ecosystem is currently the largest and only full-track level opportunity. The emergence and development of Inscriptions is the Bitcoin version of the [Renaissance], where art does not directly increase productivity, and the same goes for Inscriptions. However, it can bring about a change in the issuance method, allowing Bitcoin to return to the center of crypto attention and consolidate community consensus and participation. The current Bitcoin ecosystem is akin to Western Europe hundreds of years ago, with Bitcoin L2 represented by Merlin, Bitlayer, BSquare, and RGB++, and heavy-asset DeFi represented by BitSmiley, about to launch an industrial revolution that will change productivity.

The growth rate of ETH may be slower in this cycle, but it does not change the fact that it is still on the right path. Although the repetition of creating DEX, animal avatars, or P2E mini-games is meaningless, there are still some structural opportunities, similar to "new infrastructure" in the traditional world. The first deterministic opportunity is Restaking. We have talked a lot about Restaking, but LRD is just the beginning, and there are still a series of unmet downstream and derivative service needs.

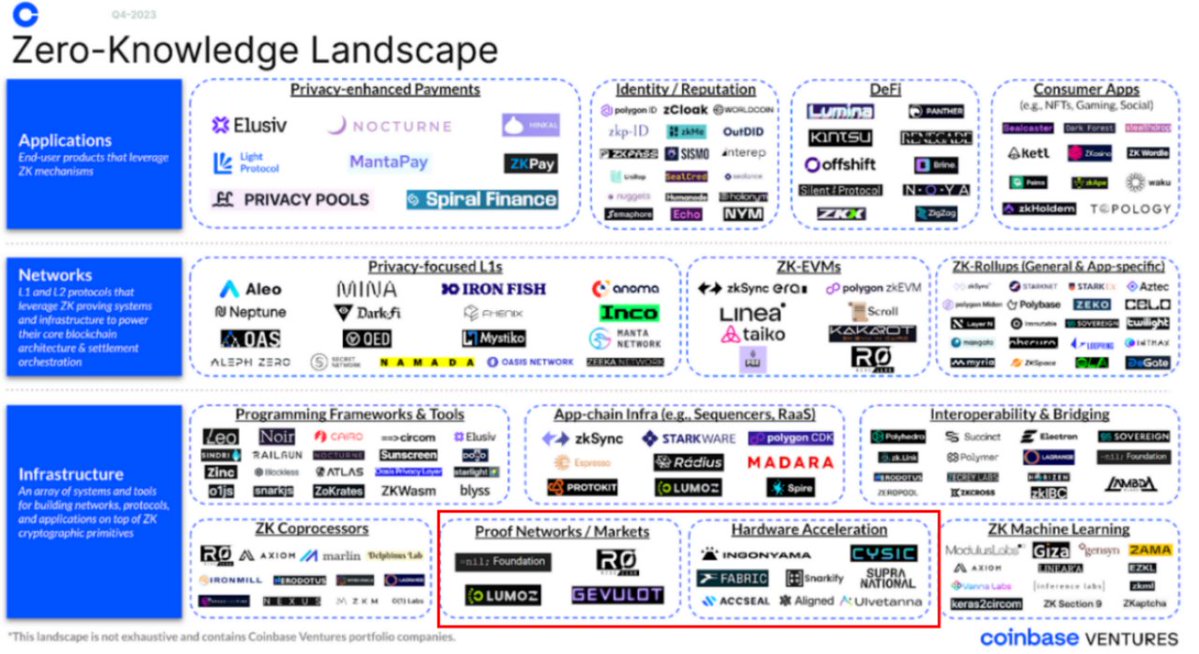

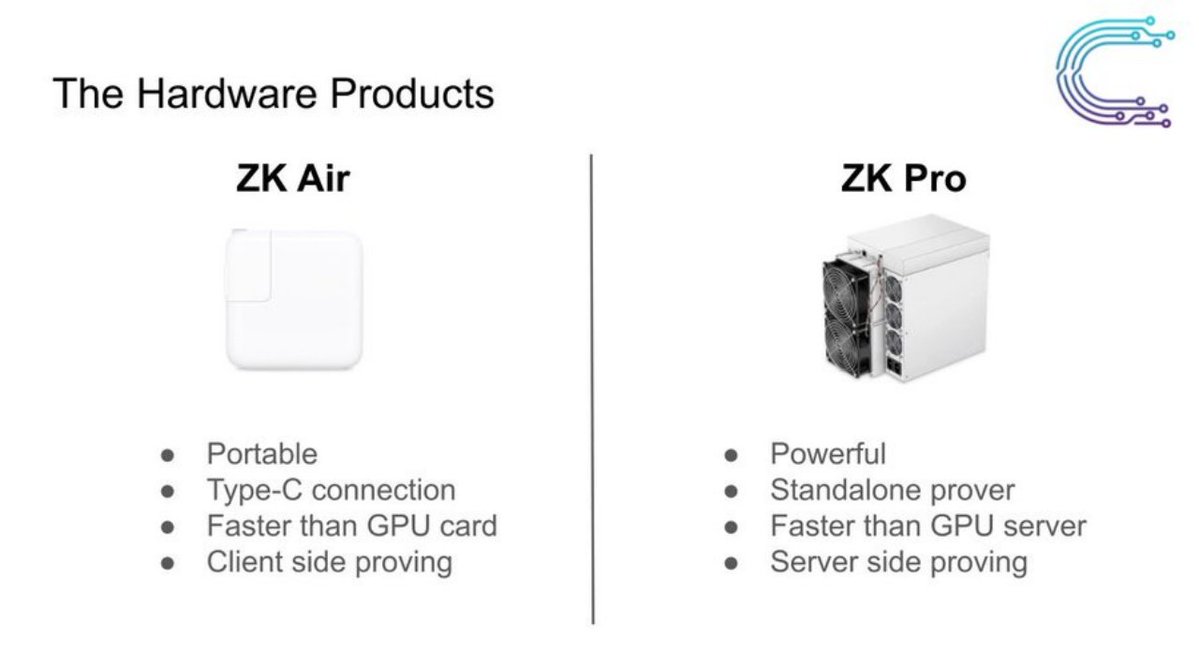

The second sub-track worth paying attention to is ZK hardware acceleration. The next 1-2 years are likely to be a period of large-scale outbreak for ZK, but in actual business, most projects need to limit ZK proof generation to seconds and minutes. It is almost impossible to achieve this using CPU-based calculations in the current situation, and the preferred method is through high-performance hardware acceleration of ZK proof generation.

The importance of hardware acceleration for ZK is equivalent to the importance of oracles for DeFi. It is currently the most urgent and essential infrastructure for the ZK track, with a high probability of the emergence of projects worth billions. We have already seen many related projects steadily advancing.

Source: @coinbase

Vitalik also pointed out the inefficiency of ZK-SNARK proof generation at this year's Web3 Festival in Hong Kong, emphasizing the need for hardware-accelerated proof generation.

A typical representative is Cysic, which will provide a real-time proof solution for the large-scale application of ZK from both the hardware and computing power network aspects (which are the two core demands of ZK hardware acceleration).

Source: @cysic_xyz

Furthermore, we can see that some other ecosystems have also shown differentiated ecological structures, such as Solana's DePin and Meme ecosystems, Near's AI Memeification and DA Narrative, and StarkNet's active gaming ecosystem. These public chains, which have the ability to create assets and have not yet completed "urbanization," are worth higher expectations.

The last theme worth paying attention to is the improvement of asset efficiency and the construction of a liquidity layer (or asset reuse). When MakerDAO introduces a large number of RWAs and Blast emerges in 2023, the seeds of the liquidity layer have already been planted.

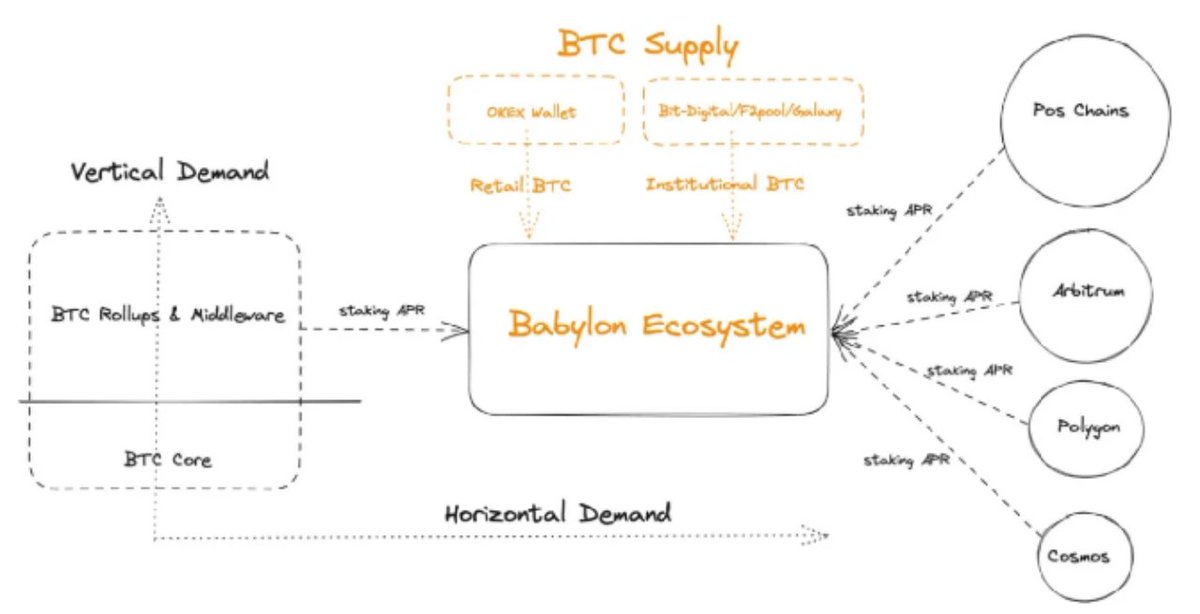

In the true sense, there are only three major asset classes: BTC, ETH, and Stablecoins. From a broad perspective, Restaking has already built the prototype of ETH's liquidity layer, and Ethena has outlined the blueprint for the stablecoin liquidity layer. However, the largest asset - BTC - is in an earlier stage, and this trend has become more apparent recently. Projects like Lorenzo, StakeStone, and Solv have made some new progress. Especially with the upcoming launch of Babylon, there is a possibility of completely changing the "low interest rate" status of BTC, bringing on-chain demand-side income to BTC for the first time. Based on this, Lorenzo and other potential competing teammates will provide the potential for asset usage, offering greater non-consensus opportunities for BTC Restaking and liquidity layer construction compared to ETH and Stablecoin.

Source: @babylon_chain

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。