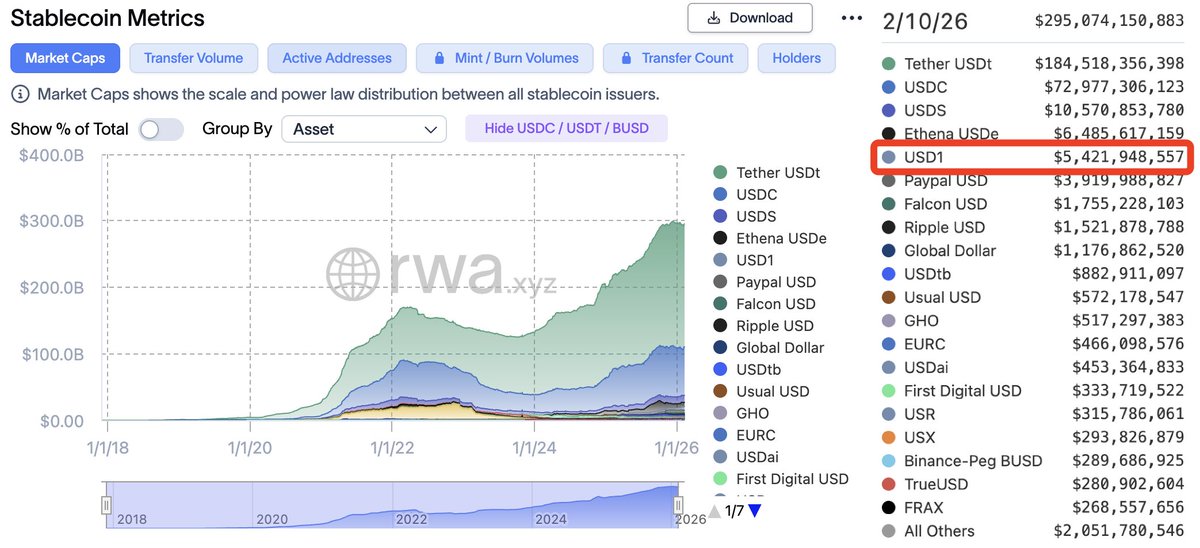

这波 #USD1 的激励计划,让很多人躲过了暴跌,稳稳获得15%年华左右的收益,而 #USD1 市值更是来到了54亿美金,这波营销算是极致成功的!🧐

这让我想起来,PayPal创始人彼得·蒂尔在《从 0 到 1》说的一句话:“差劲的营销足以毁掉一个产品,但一个好的营销必须是产品的一部分。”

25年前,PayPal 做过一件疯狂的事情,新用户注册直接送10美元,推荐朋友再送10美元,足足烧掉 6000 万换来 100 万铁杆用户。PayPal 的撒钱不是单纯的打折,而是直接给产品赋予了“流动性”。当用户发现账户里那 10 美元可以买到心仪的 eBay 邮票或相机时,他们就再也回不去写支票的时代了。

反观现在 #USD1 策略也是类似,它先用 15% 的年化奖励(WLFI 代币)做激励。听着是补贴,其实是在买用户的肌肉记忆和消费习惯。

它的逻辑很简单:先让我们把钱存进来,再让大家习惯用它转账和交易,最后让大家离不开这个生态。 就像当年为了那点利息把钱放进余额宝,结果现在我们连买根油条都在用支付宝一样。

为什么 #USD1 敢这么玩?(它的三板斧,底气十足)

我研究了它的扩张路线图,这哥们儿野心大得惊人,分三步走:

1️⃣从“小圈子”杀进“大生活”

现在的 USD1 还在 Web3 的借贷、理财里打转。但它的终极目标是做一个 Web3 版的 Cash App。想象一下:我们的钱包直接连着银行卡,去星巴克刷一下,后台自动结算成 USD1。一旦链下支付的口子撕开,用户量级就不是现在的百亿,而是千亿。

2️⃣绕过 SWIFT 的“全球搬运工”

跨境汇款多贵、多慢,不用我多说。USD1 正在悄悄抢占“计价权”。当越来越多的资产开始用 USD1 标价,它就成了全球贸易的润滑剂。这种低摩擦、秒到账的体验,是传统银行那套老掉牙的 SWIFT 系统根本没法比的。

3️⃣给 AI “发工资”

这是最科幻的部分。未来替我们干活的可能是 AI Agent,比如最近的 #Clawdbot 🦞,很多人可能都有玩,TG下达一个指令,它就能自动干活,以后让它们订外卖、订机票也得付钱吧?USD1 + WLFI 这种可编程、即时结算的架构,就是给 AI 量身定制的“数字钱包”。

🧐很多人可能会问,这种高额补贴的可持续性?!

从长远角度来看,这其实是一场可持续的“铸币税”战争。我们做投资经常说,别光盯着那点利息,要看发行方赚的是什么。

稳定币表面上是 1:1 锚定美元,实际上发行方拿钱去买美债,赚取 4-5% 的无风险收益。这就是所谓的“铸币税”。如果 USD1 抢占 10% 的稳定币市场,300亿美金(当前稳定币总市值约为3000亿美金规模),那它一年光躺着收利息就能赚 12亿美金以上。

所以烧4000万美金这点钱,完全可持续,也完全不需要担心。 它现在撒的代币,换来的是用户习惯,以及未来几十年的利差收益。

总结来看,USD1 现在的打法,就是典型的“互联网思维重塑金融”,用高收益抢入口,用应用场景留用户,最后靠规模效应来获取铸币税,这种策略和玩法,早期一定要参与其中,往往红利期会很长!🧐

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。