原文标题:《「炒币养老」成真!特朗普拉全美国人民上」赌桌」》

原文来源:比推 BitpushNews

2025 年 8 月 7 日,一项注定在美国金融史上留下浓墨重彩的一笔悄然落下。

特朗普签署了一份行政命令,允许美国退休储蓄账户 401(k) 正式投资包括加密货币、私募股权和房地产在内的「另类资产」。从此,一个曾被主流金融体系排斥的边缘资产类别,被正式写入了美国近 9 万亿美元规模的退休金计划中。

这不仅是监管态度的一次关键转向,更可能是数字资产迈向真正主流化的临界点。

从边缘资产到主流渠道:一纸行政令的撬动效应

长期以来,美国 401(k) 计划——这项为 9000 万劳动者服务的退休储蓄工具——主要投资于传统资产:股票、债券、以及指数基金,如 S&P500 的ETF。另类资产,比如加密货币,虽然在市场上愈发活跃,却被长期排除在退休金系统之外,监管机构也始终抱持谨慎甚至敌意的态度。

但 2025 年,一切开始变化。华盛顿对数字资产释放出前所未有的善意,特朗普政府积极推动了一场「去监管化」浪潮,而加密资产成为这场浪潮中最受宠的角色之一。

特朗普的新行政令要求劳工部重新评估《员工退休收入保障法案》(ERISA)中的相关规定,为 401(k) 计划纳入数字资产和私募投资「提供路径」,也为监管机构「调试规则」预留空间。

据《金融时报》披露,特朗普与加密行业的深度绑定在其中发挥了作用:「如果只有私募股权,命令很可能无法推进,是加密货币让特朗普最终拍了板。」

能有多少配比?会带来多少资金?

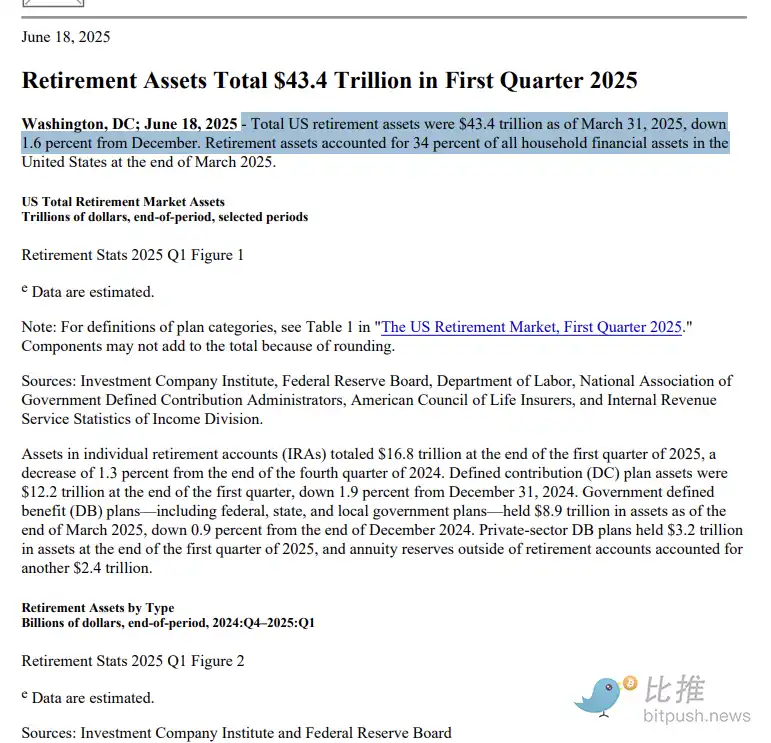

根据最新的数据,美国 401(k) 计划的市场规模极为庞大。截至 2025 年第一季度末,美国雇主提供的 401(k) 计划资产总额约为 8.7 万亿美元。整个美国退休市场(包括 401(k)、IRA 等)的资产总额更是高达 43.4 万亿美元。

那么,能够分配给加密货币的资金能有多少呢?目前还没有一个确切的数字。

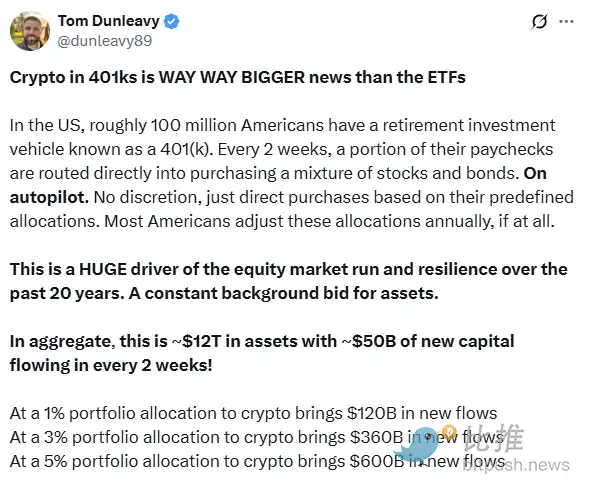

Varys Capital 风险投资总监 Tom Dunleavy 给出了一个假设:

「如果每个美国人的 401(k) 账户,将现有资产中的 1% 配置到加密货币,那么将有 1200 亿美元涌入加密市场。若是 3%,就是 3600 亿;5%,则高达 6000 亿美元。」

这是一种长期且稳定的资金流入路径:大多数美国人每两周从工资中提取一部分自动转入 401(k),而一旦数字资产被纳入资产池,就意味着持续性的被动买入行为。

对于一个仍以波动性著称的市场,这不仅是资金,更是一种情绪托底。「这将为比特币和以太坊带来更稳定的价格支撑区间。」Dunleavy 表示。

Bitwise 研究主管 Ryan Rasmussen 则补充道:

「短期来看,这项行政令向市场传达了一个信号:加密资产已经从边缘走向制度性认同。」

ETF:最佳桥接方式

除了直接纳入 401(k) 资产池外,加密 ETF 成为最被看好的通道。

截至 2025 年中,比特币和以太坊相关 ETF 已吸引超过 130 亿美元的净流入。BlackRock 推出的 iShares Bitcoin Trust(IBIT)和 VanEck 的 Ethereum ETF(ETHV)分别取得了 20% 和 11% 的年内回报。

ETF 的好处显而易见:

· 不需要开设加密钱包;

· 无需操作去中心化交易所;

· 由受监管基金公司发行;

· 可与传统资产并列纳入投资组合。

就像买 GLD 黄金 ETF 远比购买实物金条方便一样,ETF 成为退休投资者进场加密的首选工具。

真正执行还有多远?

特朗普行政命令可以释放方向信号,但从「写在纸上」到「出现在账户中」,中间隔着多个现实层面的障碍。这场加密资产进 401(k) 的改革,正处在「政策意图」与「执行现实」之间的落差中。

我们可以从三个维度来分析这条落地路径的复杂性:

法规障碍尚未彻底清除

虽然总统签署了行政命令,但该命令本身不具备立即改变法规的效力。它的作用是指令美国劳工部(DoL)、证券交易委员会(SEC)等机构「重新评估并修改」当前监管规则。

据 CNBC 报道,当前 401(k) 计划受《员工退休收入保障法》(ERISA)管辖,该法明确要求计划受托人遵循「审慎人标准」(prudent man rule),以最大限度保障参与者利益。但加密资产的高波动性、流动性差、估值不透明等特点,使其难以通过审慎性测试,2022 年 Fidelity 曾推出 401(k) 比特币配置选项,结果立即遭到劳工部公开质疑并面临审查压力。尽管 2025 年政策方向转变,细则尚未发布,基金提供商若贸然行动,仍面临潜在合规诉讼风险。

计划提供商的现实顾虑:不想当「替罪羊」

401(k) 计划大多由雇主与第三方服务商合作运营,涉及 Vanguard、Fidelity、Empower 等大型平台。但截至目前,很多平台对加密选项普遍持谨慎观望态度。

原因主要包括:

· 法律责任重:若投资者亏损,基金管理人和雇主可能因「未尽受托责任」而遭到起诉。

· 投资者教育缺失:大多数 401(k) 用户对加密资产缺乏理解,容易误判风险。

· 技术集成成本高:引入新资产类别需要重新对接风控系统、报告逻辑、KYC 流程,非小工程。

因此,短期内即便政策允许,多数加密投资仍需依托「自选券商窗口(Self-Directed Brokerage Window)」渠道进行,该机制目前主要存在于部分大型公司的 401(k) 计划中。这种方式通常只被少数对投资有深入了解的员工使用。而作为核心投资选项,最可能的载体将是现货比特币和以太坊 ETF,因为这些产品相对成熟,且受监管程度更高。

加密市场自身的不确定性仍是最大变量

即使监管放松、执行意愿具备,加密市场是否真的准备好承接长期资本仍是未知数。

· 比特币、以太坊年内反弹显著,但仍伴随 30% 以上的日内高波动;

· 杠杆 ETF、链上合约产品层出不穷,进一步放大散户风险;

· FTX 等平台的爆雷阴影仍未完全散去,投资者信任重建仍在进行;

· 对许多监管者而言,加密资产仍然缺乏可预测性和稳定收益逻辑。

在 CNBC 的《ETF Edge》节目中,Teucrium Trading 总裁 Sal Gilbertie 指出:「杠杆加密 ETF 是激进的产品,不适合退休投资组合——它们旨在进行日内交易」。

「从边缘到核心」,走了十六年

从 2009 年中本聪挖出第一枚比特币,到 2025 年它被纳入美国养老金系统,用了 16 年。

这场「从边缘到核心」的变革不是偶然,而是多重力量——政治动机、投资共识、市场逻辑、技术进步——交织而成的结果。

一个必须承认的事实是,特朗普家族及其核心圈层与加密货币行业存在密切的商业往来。公开数据显示,其家族资产中已有数十亿美元投资于加密货币及相关企业。加密货币从边缘走向主流的过程,既反映了监管态度的转变,也引发了关于权力与资本关系的讨论。

如今,随着加密货币被纳入 401(k) 养老金计划,它的角色已经发生了根本性变化——不再只是一种投机性资产,而是逐渐融入国家金融体系的组成部分。不过,这场变革才刚刚开始。加密货币能否真正成为养老金投资的可靠选择?目前看来,它仍需面对市场波动、监管框架和长期价值等多重考验。最终,这场实验不仅关乎投资回报,更可能重塑未来金融体系的格局。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。