作者:White55 & Luke,Marsbit

当全球央行深陷滞胀泥潭,华尔街的资本巨鳄用一场史诗级轧空将比特币推上12 万美元、以太坊 3800 美元的历史王座 —— 这不仅是数字的突破,更是旧金融秩序崩塌的无声宣言。

机构用真金白银刻下新规则:贝莱德单只 ETF 持仓量超越瑞士黄金储备,125 家上市公司将84.7 万枚比特币写入资产负债表,占流通量 4.3% 的筹码被永久冻结;稳定币2500 亿市值构筑跨境支付新动脉,RWA 链上锚定 244 亿实体资产的冰山之下,一场由华盛顿立法(《GENIUS 法案》)、华尔街操盘(ETF 日均吸金 3 亿美元)正吞噬传统金融的万亿疆域 —— 而这一切,仅是 2025 上半年加密资本重构全球资产格局的序幕 ——本报告将剖开这场资本重构的冰火战场,复盘 2025 上半年加密市场的生死博弈。

华盛顿解冻:监管清晰度如何成为牛市的核心引擎

2025 年的第二季度,加密货币市场在一片宏观经济的迷雾中走出了一条令人瞩目的独立行情。当全球投资者仍在为关税纷争、联储政策和经济增长放缓而焦虑时,一股源自华盛顿的监管暖流,正悄然重塑着整个行业的根基。这不仅仅是一个季度的反弹,更是一次结构性的拐点。监管的破晓为机构的规模化入场铺平了道路,而机构的入场则开启了一场前所未有的「比特币公司化」浪潮。

长期以来,悬在加密行业头顶的达摩克利斯之剑 —— 监管不确定性,在 2025 年第二季度开始消融。推动本轮市场情绪和走向的核心动力,并非源于宏观经济的改善,而是美国监管环境的根本性「解冻」与「去风险化」。这一系列变化,为后续章节将要详述的机构与企业大规模采用创造了至关重要的前提条件。

首先是稳定币基石的奠定。作为连接传统金融与加密世界的桥梁,稳定币监管框架的落地具有里程碑式的意义。2025 年 6 月 17 日,美国参议院以压倒性两党支持通过了《引导和建立美国稳定币国家创新法案》(GENIUS Act)。这是历史上首个在国会任一院获得通过的加密专项法案,白宫方面也对此表示支持。该法案通过建立联邦与州一级的双重监管体系,强制要求发行商以高质量流动性资产进行 1:1 的储备金支持,并将发行商纳入《银行保密法》的管辖范围。这一系列举措,为数字美元提供了前所未有的合法性与稳定性,这正是机构级玩家大规模参与所必需的信任基础。法案的通过,直接利好 Circle(USDC 发行方)等寻求在美上市的合规发行商,为其扫清了最大的障碍,也间接向 Tether(USDT 发行方)等离岸发行商施加了更大的合规压力。

其次,国会着手解决了行业最大的痛点:SEC 与 CFTC 之间模糊不清的管辖权之争。继 2024 年《21 世纪金融创新与技术法案》(FIT21)之后,2025 年 6 月《CLARITY 法案》也获得了众议院关键委员会的批准。这两项法案的核心目标,是为数字资产的分类与监管提供一个清晰的法律框架,明确将「数字商品」(如比特币)的现货市场管辖权赋予 CFTC。这标志着美国加密监管正从「执法即立法」的对抗模式,转向构建清晰、可预测的法律路径。这种转变的背后,是加密行业持续数年、耗资数亿美元的政治游说成果,Coinbase、a16z 等头部机构在其中扮演了关键角色,成功地将加密议题从党派之争转化为关乎美国技术竞争力和金融创新的国家议题。

最后是行政层面的转向。2025 年 4 月,总统签署法案,正式废除了国税局(IRS)备受争议的「DeFi 经纪人规则」。与此同时,随着前任主席 Gary Gensler 于 2025 年 1 月离任,SEC 的监管态度也发生了显著转变,减少了执法行动,并在素有「加密教母」之称的 Hester Peirce 委员的主导下,成立了一个对行业更友好的工作组。这三大监管进展 —— 稳定币的合法化、市场结构的明晰化以及行政态度的友好化 —— 共同构筑了一个稳固的「监管三脚架」,形成了一个相互强化的信心正循环。正如贝莱德(BlackRock)首席执行官拉里・芬克(Larry Fink)反复强调的,ETF 只是「通往代币化的垫脚石」。一个受监管的、流动的、可信的数字美元体系,正是未来万亿级别现实世界资产(RWA)代币化经济所必需的底层结算网络。

穿越宏观迷雾:关税、美联储与比特币的叙事进化

第二季度的宏观经济环境可谓阴云密布。然而,正是在这片迷雾中,比特币展现出了日益增强的韧性,其走势越来越受到自身强大的、加密原生催化剂的驱动,而非被动地受制于外部环境。

本季度,宏观不确定性的主要来源是所谓的「关税动荡」。新政府断断续续的贸易政策搅动了全球金融市场,一度导致股票、债券乃至比特币同步下跌。数据显示,比特币与美国股市的相关性在季度末依然高企。然而,一个关键的叙事张力在于:尽管面临如此显著的宏观逆风,比特币在第二季度依然实现了强劲反弹,并在昨日创下了超过 11.8 万美元的历史新高。这表明,有比宏观情绪更强大的力量在主导其价格。

美联储的政策立场并未给风险资产带来明确的顺风。在 5 月和 6 月的 FOMC 会议上,美联储均选择将利率维持在 4.25%-4.50% 的区间。经济数据呈现出一幅矛盾的图景:一方面,通胀仍具粘性;另一方面,美国经济在第一季度出现萎缩。这种潜在的「滞胀」担忧通常会抑制投资者的风险偏好。与此同时,美元指数(DXY)显著走弱,2025 年上半年下跌近 11%,创下自 1973 年以来最差的半年度表现。美元的疲软,叠加美国政府创纪录的财政赤字,使得「法币贬值」不再是理论探讨,而是摆在所有投资者面前的现实。

这种现象揭示了一个更深层次的趋势:2025 年第二季度可能标志着一场「大分流」的开始。在这场分流中,驱动比特币的内部结构性催化剂(如前述的监管明朗化和机构采用)的力量,首次开始压倒外部的宏观经济逆风。市场对加密原生驱动因素的权重定价,已经超过了对短期宏观噪音的反应。这本身就是市场走向成熟的重要标志。宏观经济的疲软,恰好为「比特币作为解决方案」的叙事提供了现实问题背景,极大地加速了其作为合法宏观对冲资产的接受度。拉里・芬克等机构领袖正是在此时,开始频繁地在主流财经媒体上将比特币定义为一种能够对冲地缘政治风险和主权货币贬值的「国际性资产」,这种来自全球最大资产管理公司掌门人的背书,其分量远非加密圈内部的布道者可比。

机构闸门洞开:从 ETF 高速公路到企业金库

如果说监管解冻是「天时」,宏观动荡是「地利」,那么机构与企业的跑步入场则是决定性的「人和」。第二季度,我们清晰地看到了机构资本通过两条主要路径涌入比特币:一是已成气候的 ETF 通道,二则是爆炸式增长的企业金库新浪潮。

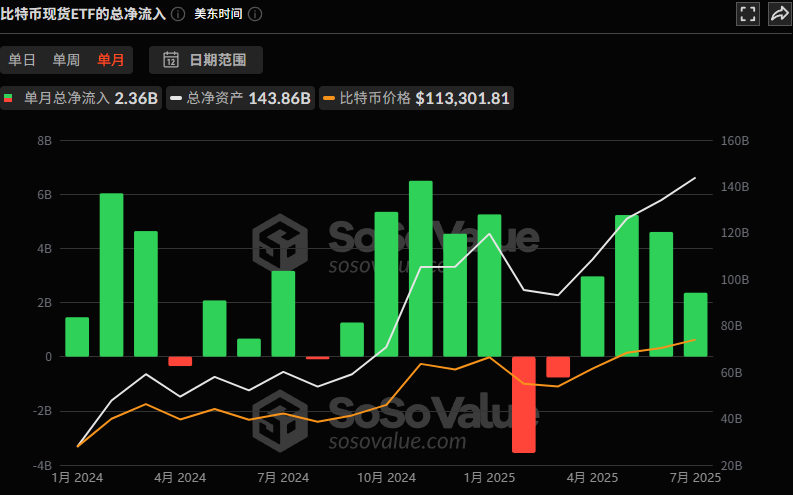

美国现货比特币 ETF 在第二季度延续了其历史性的成功。数据显示,仅在 4 月的一周,这些 ETF 就吸引了超过 30 亿美元的净流入。截至 7 月初,所有比特币 ETF 的总资产管理规模(AUM)已达到 1374.6 亿美元。其中,贝莱德的 IBIT 被其 CEO 拉里・芬克本人称为「ETF 历史上增长最快的产品」,曾在单日吸引近 10 亿美元的资金流入。芬克坦言,他对这种规模的需求感到「惊喜」,并认为这远超预期。ETF 的成功,不仅在于其吸金能力,更在于它彻底改变了比特币的投资者结构。过去由散户和加密基金主导的市场,如今迎来了主权财富基金、养老金和大型企业财团的间接参与。

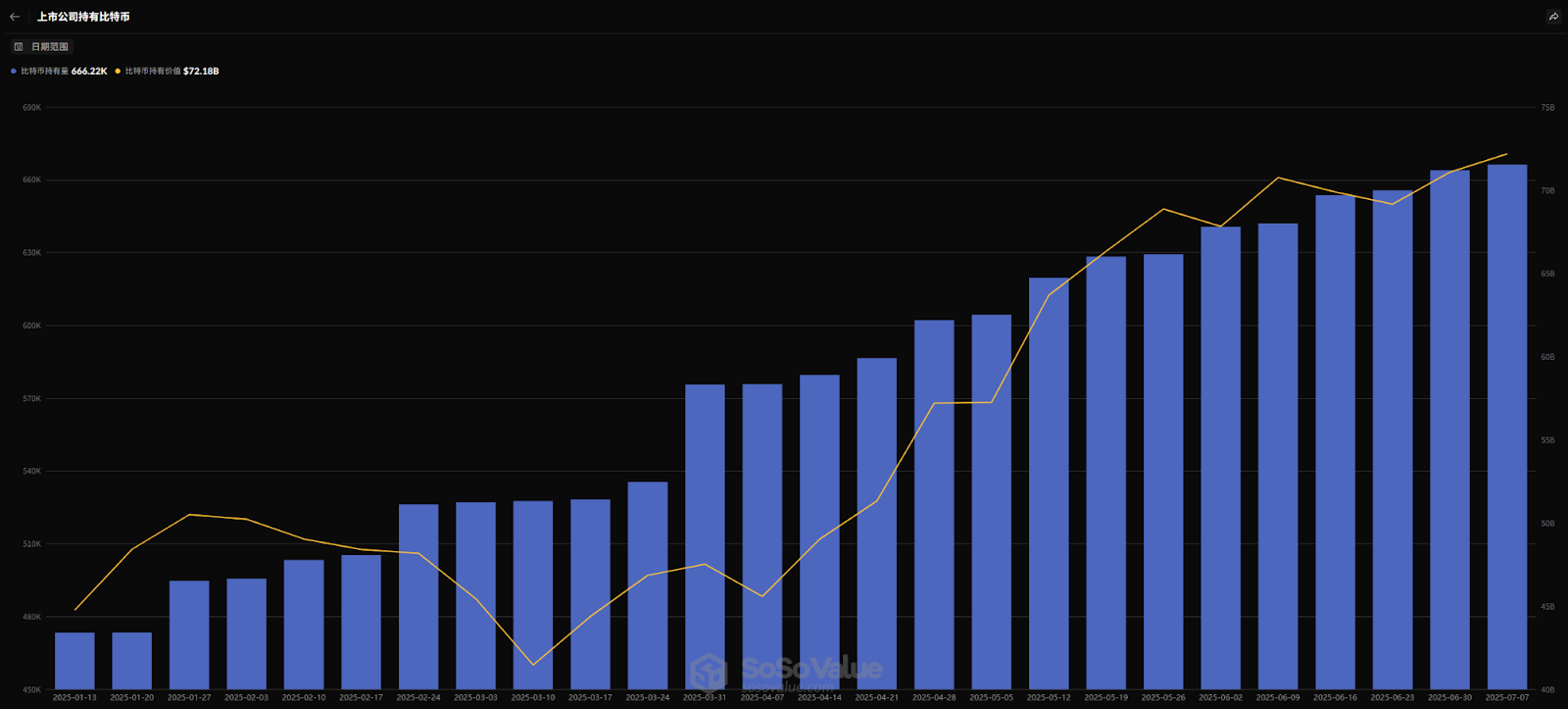

比 ETF 更深刻的结构性转变,是「比特币公司化」(The Corporatization of Bitcoin)浪潮的兴起。越来越多的上市公司不再将比特币仅仅视为投机品,而是将其作为核心的库存储备资产。数据显示,仅在 2025 年第二季度,全球上市公司就增持了约 131,000 枚比特币,使其总持有量增长了 18%。截至 7 月 4 日,企业金库共计持有 944,109.2 枚比特币。这场运动不再是 MicroStrategy 一家的独角戏,而是演变成了一场全球性的、跨行业的公司金融革命。日本上市公司 Metaplanet 的入场尤其具有代表性,该公司明确表示,购买比特币是为了对冲日元长期贬值的风险,这开启了「比特币作为国家货币对冲工具」的全新范例。

这一趋势背后,是一种更深层次的采纳逻辑。ETF 是一种「接触」工具,而将比特币作为公司的主要库存储备资产,则是一种核心的「整合」策略。它意味着公司管理层对比特币作为长期价值存储的信念,甚至认为其优于现金。美国财务会计准则委员会(FASB)在 2024 年底实施的新规,允许公司以公允价值计量其持有的加密资产,这极大地改善了财务报表的呈现方式,也为更多 CFO 将比特币纳入资产负债表扫清了技术障碍。一个全新的「比特币金库公司」板块正在形成,它为传统股权投资者提供了通过股市获得比特币杠杆化敞口的途径,从而将比特币更深地嵌入到传统金融体系之中。

区块链上的回响:链上数据验证机构信念

如果说监管和机构动态是市场的「叙事」,那么链上数据就是验证这些叙事的「事实」。2025 年第二季度的链上指标,清晰地描绘出了一幅由机构主导的、以长期信念为基础的积累图景。

首先,在市场波动中,资本呈现出经典的「向质量飞奔」(flight to quality)特征。比特币的主导地位指数飙升至 63%,创下自 2021 年初以来的新高。与此同时,剔除比特币后的加密货币总市值大幅下跌。这种剧烈的分化表明,在不确定性面前,资本迅速向最具流动性、最受机构认可的资产 —— 比特币 —— 集中。这与机构投资者在风险时期首先确保核心资产配置的行为模式完全吻合。

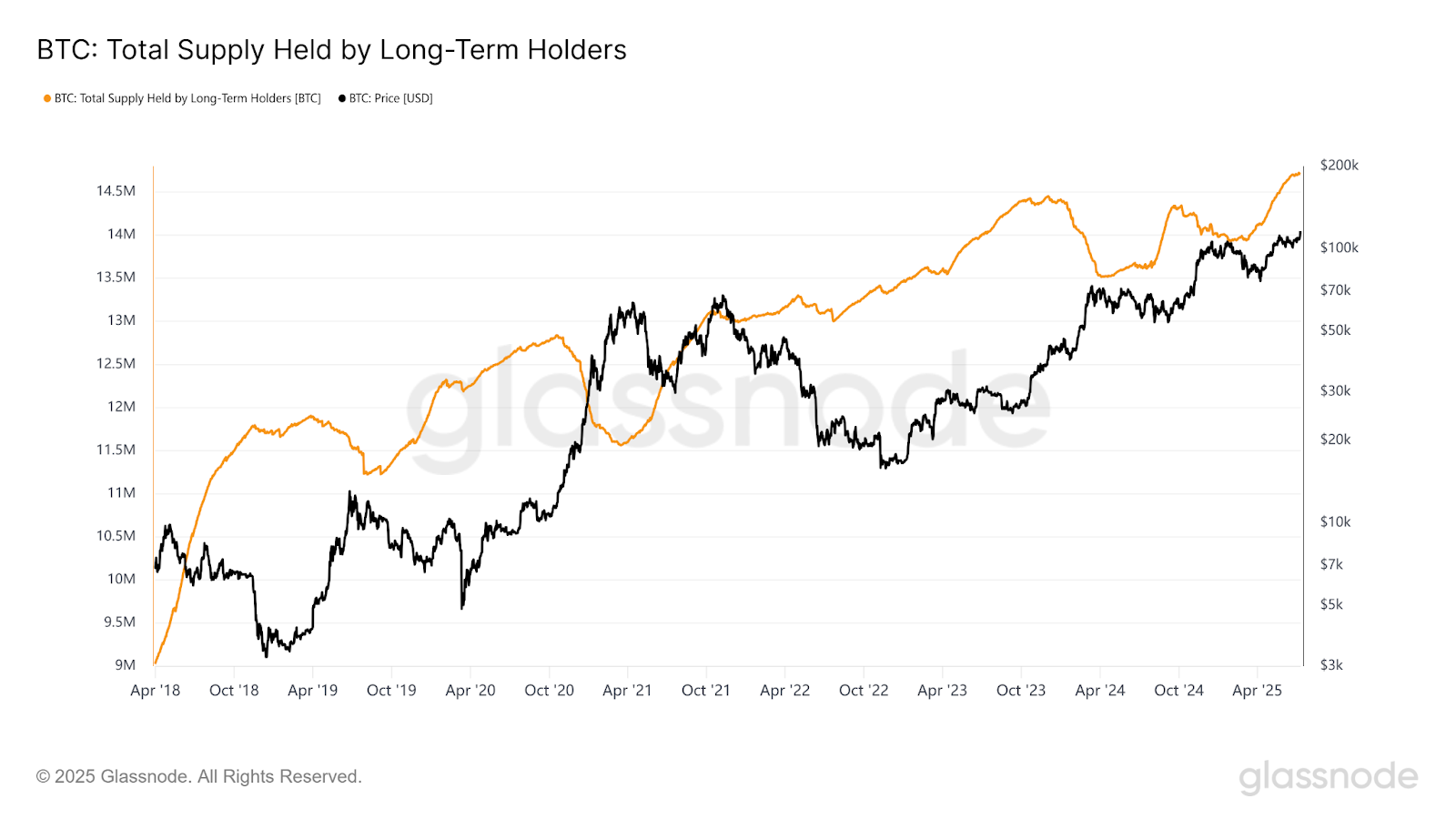

其次,关键的「长期持有者」(Long-Term Holder, LTH)指标显示出坚定的积累行为。尽管价格波动剧烈,但由LTH持有的比特币供应量在第二季度净增 60 万枚。Coinbase与Glassnode的联合报告证实,「长期持有者正在再次积累」。这些比特币被转移到统计上花费概率极低的地址中,与机构和企业建立长期战略头寸的行为模式一致。更重要的是,我们看到已实现市值(Realized Cap)稳步上升,这表明新的资本正在以更高的成本价位入场,夯实了市场的价格基础。

再者,交易所的比特币余额持续下降,这是一个强烈的看涨信号。当投资者打算长期持有时,他们倾向于将资产从交易所提取到自托管钱包或机构级托管方案中。交易所内可供立即出售的流动性供应减少,在面临 ETF 和企业金库巨大需求的背景下,直接加剧了市场的供需不平衡。据统计,ETF 每日吸纳的比特币数量,一度超过了矿工每日产出量的 10 倍,这种结构性的供需失衡是驱动价格上涨的最根本动力。

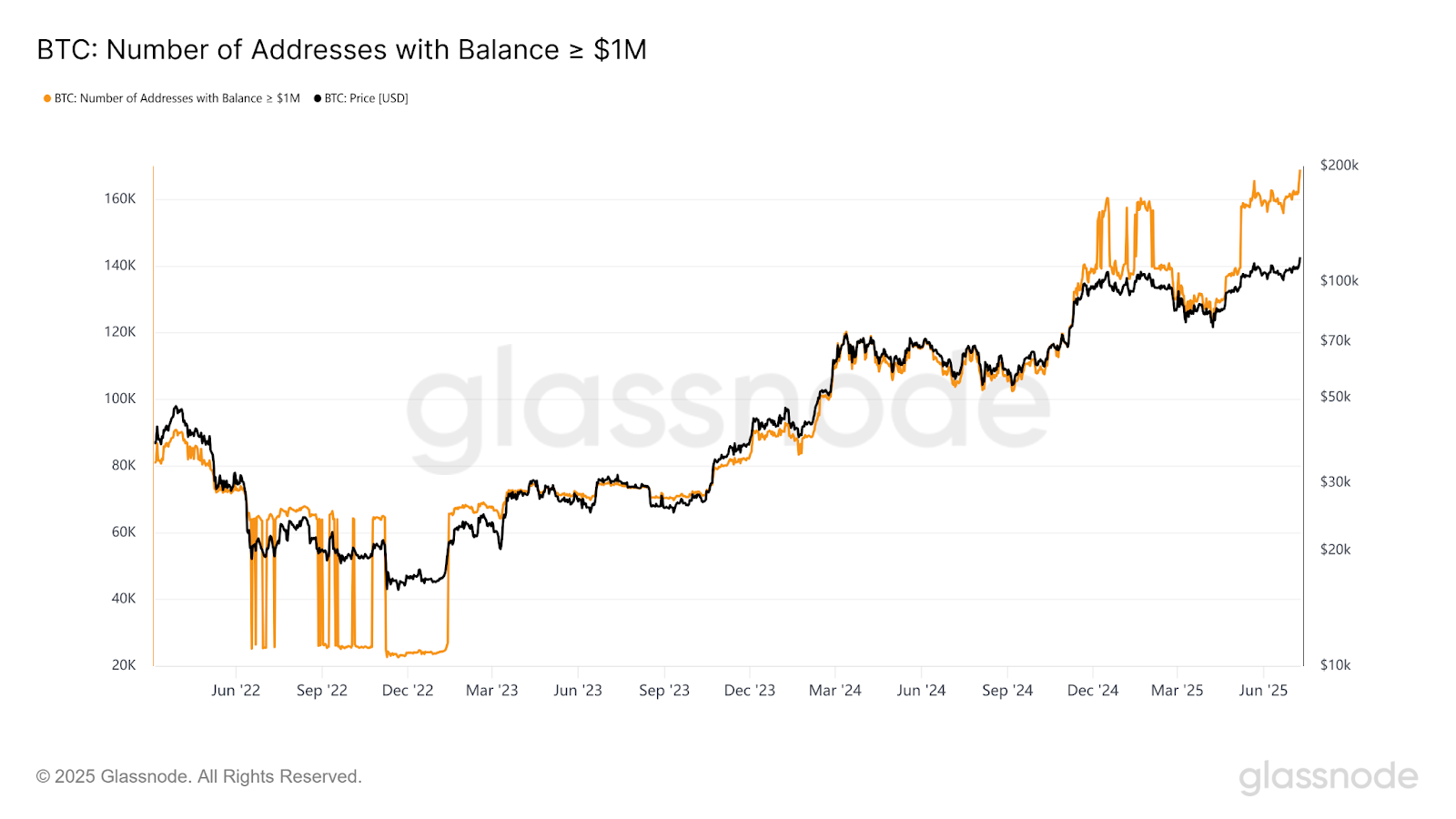

最后,持有价值超过 100 万美元比特币的「鲸鱼」地址数量,从 3 月中旬的约 12.4 万个增加到 6 月的超过 16 万个。这些大额地址的显著增加,是机构和高净值个人入场的有力旁证。这些链上数据共同构成了机构资本的「行为指纹」,它与以往散户主导周期中常见的交易所流入量激增、短期持有者供应增加等特征截然相反,清晰地揭示了市场参与者行为模式的根本性变化。一个由机构主导的、以价值存储为核心叙事的比特币新周期,正在区块链上留下它坚实的足迹。

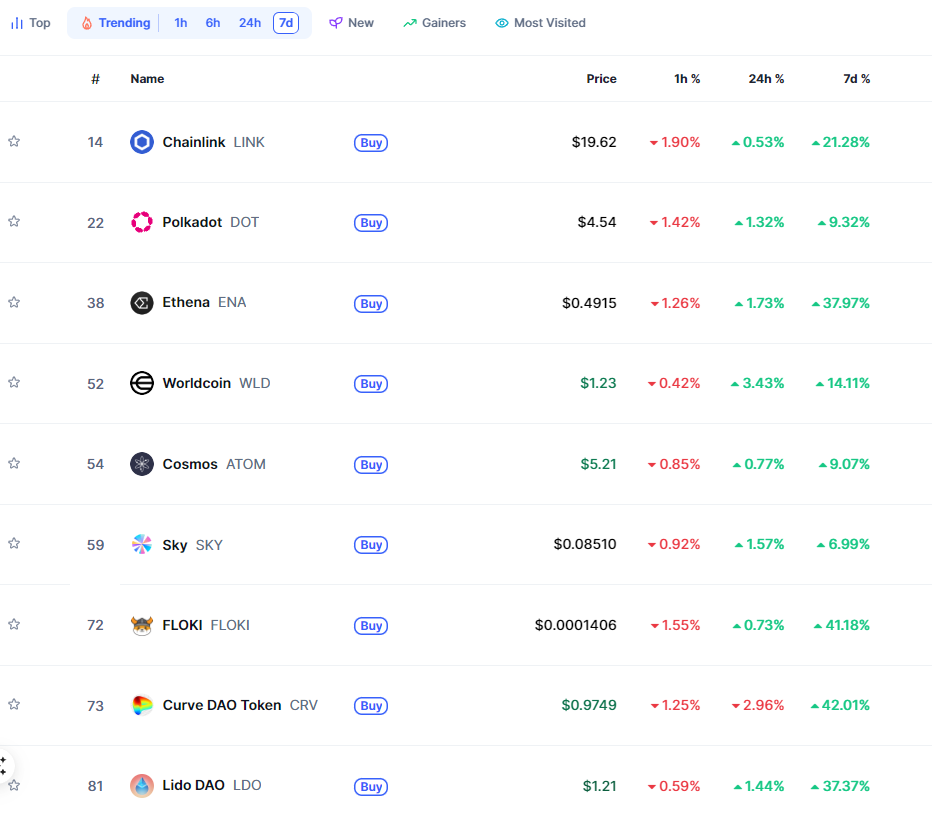

SEC 新政,从「创新豁免」到「链上金融」,DeFi 之夏或再现

赛道整体进展与监管转折

2025 年上半年,DeFi 领域迎来关键监管突破。6 月 9 日,美国 SEC 提出「创新豁免」框架,明确支持区块链技术的无需中介特性,并强调开发者不应因发布代码承担证券法责任。

这一政策转向大幅缓解监管不确定性,随后 DeFi 代币普涨 20%-40%,被视为行业制度化重构的起点。

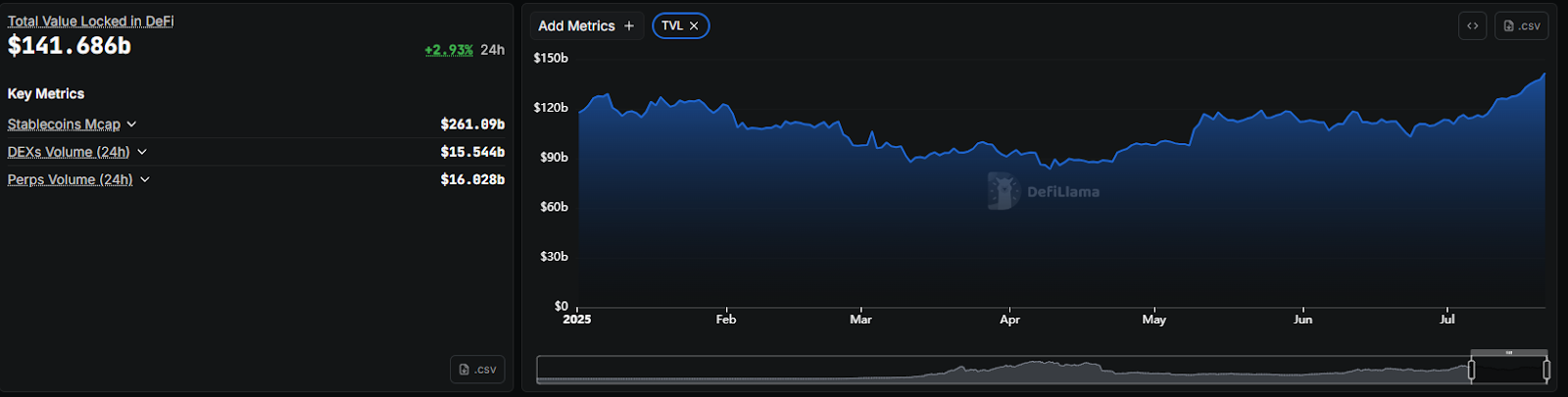

TVL 总量稳中有升

整体 TVL:受年初特朗普关税政策影响,DeFi TVL 从年初的 1290 亿美元降至 4 月的 836 亿美元,但 4 月起随市场回暖反弹。

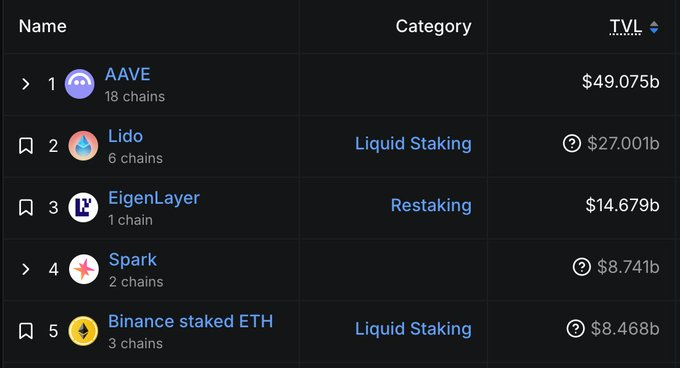

AAVE 借贷量创新高,规模与协同效应驱动增长

AAVE 在 DeFi 领域构筑了强大的网络效应壁垒。依托五年的市场深耕、海量用户和行业顶级的流动性,基于 AAVE 开发的项目天然享有难以复制的规模优势。

合作伙伴能够快速接入现成的生态资源——强大的基础设施、活跃的用户群体以及深厚的流动性池,省去了漫长的基础建设期,这即是「AAVE效应」的体现。

作为DeFi历史上TVL规模最大的协议,AAVE以21%的全行业TVL占比和压倒性的51%借贷市场份额占据主导地位。其490亿美元的净存款规模构成了系统稳定的基石,核心优势在于独特的资本枢纽作用,能有效催化生态协同,实现流动性几何级增长:

实例印证显著协同:

- Ethena的sUSDe接入AAVE后,短短两月内存款额激增55倍,从200万美元跃升至11亿美元。

- Pendle资产获AAVE支持数周后,用户便存入价值10亿美元的PT代币,且该数值现已翻倍至20亿美元,使AAVE成为Pendle代币的首要供应市场。

- KelpDAO在rsETH获得AAVE协议整合后,四个月内TVL增长近4倍,从65,000 ETH飙升至255,000 ETH。

此外,AAVE 支撑着近半活跃稳定币市场,并已成为 DeFi 领域流通比特币的首要枢纽。尤为瞩目的是,其在四条独立的区块链网络上均达成了近十亿美元的 TVL,展现了罕见的深度布局广度。

2025 年上半年是 DeFi 从监管寒冬走向制度化的转折点。Aave 凭借流动性深度、需求创造能力及多链扩展巩固了「借贷霸权」,但其代币尚未完全反映价值;而 SEC 新政引发的资本回流与创新松绑,正推动 DeFi 步入与传统金融融合的「终局之战」。

2025上半年加密货币公链全景:以太坊、Solana、BNB Chain 与 Hyperliquid 的突围与进化

一、以太坊:ETF资金托底,技术升级重构生态护城河

代币价格:深 V 反弹印证机构信心

2025 年初,以太坊以 3700 美元高位开局,但受宏观通胀黏性、特朗普政府关税政策及市场流动性收缩影响,4 月一度暴跌至 1385 美元年内低点。转折始于 5 月 Pectra 升级的落地:该升级将单节点质押上限从 32 ETH 提升至 2048 ETH,并引入账户抽象(EIP-7702 标准),显著提升网络效率与用户体验,推动 ETH 在 72 小时内暴涨 40%。

此后,伴随美国以太坊 ETF 的持续流入,SBET、BMNR 等美股上市公司战略储备 ETH,相关法案诸如《GENIUS 稳定币法案》及《数字资产市场清晰法案》通过,机构资金持续涌入以太坊。

截至 7 月 20 日,ETH 突破 3800 美元创年内新高,年内涨幅超 20%,现货 ETF 连续两月净流入,累计规模达 137 亿美元,贝莱德 IBIT 单只产品持仓占比超 40%。

生态进化:从 DeFi 霸权到 RWA 与 L2 的多元扩张

尽管面临 Solana 等公链的竞争,以太坊在 DeFi 领域的统治力未被动摇 —— 总锁仓价值(TVL)达 1033 亿美元,其中私人信贷驱动的 RWA(真实世界资产)链上化成为新增长极,规模突破 244 亿美元。

Layer2 解决方案成为扩容核心载体:Arbitrum、Optimism 等处理全网 90% 交易,推动 Base 链上摩根大通存款代币 JPMD 等机构级应用落地。

此外,以太坊生态正向 AI 与合规化延伸:Consensys 与微软合作开发企业级智能合约平台,而 MiCA 法规在欧盟的实施进一步强化了 USDC 等合规稳定币的渗透率,为生态注入长期稳定性。

二、Solana:速度革命与 MEME 狂潮下的生态爆发

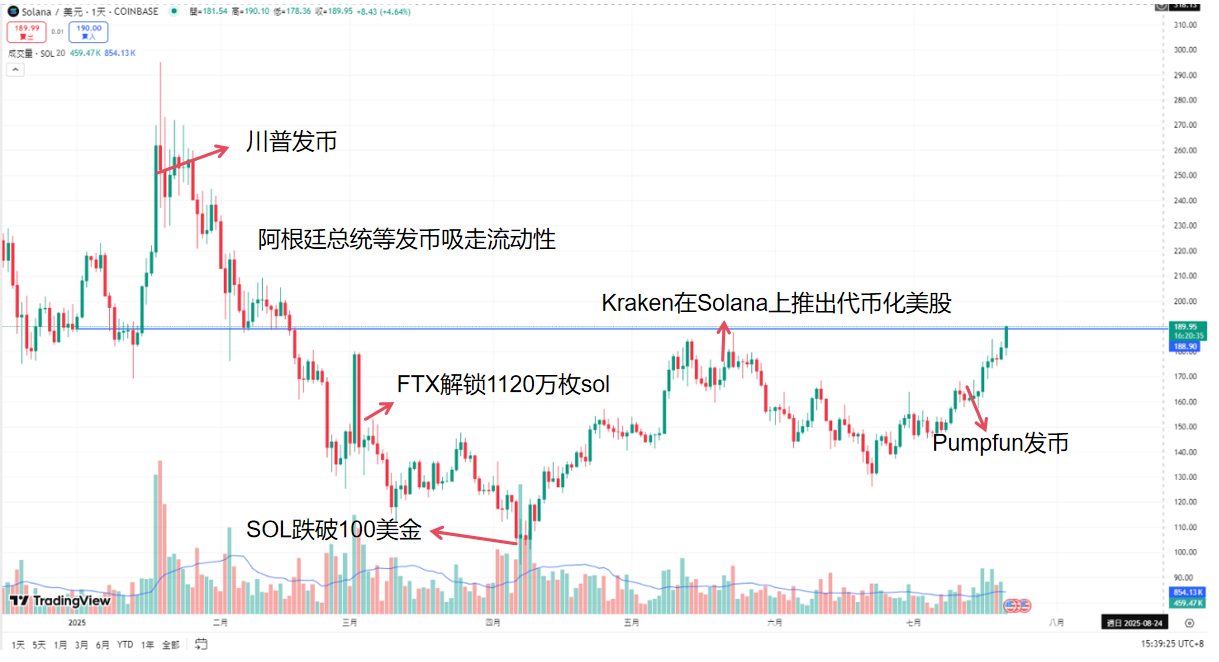

代币价格:地缘政治催化波动,技术优势支撑反弹

年初特朗普发行「TRUMP」代币事件引爆 Solana 生态,同时也吸收了大量流动性,SOL 于 1 月飙升至 295 美元历史高点后迅速跌落。4 月受宏观利空冲击,价格跌破 100 美元。

此后凭借底层性能优势与战略合作深化,SOL 开启震荡反弹:5 月 PayPal 整合 Solana 支付系统,Visa 扩大其稳定币结算试点,推动价格回升至 190 美元(截至 7 月 20 日),较低点涨幅近 90%。

市场对其估值分歧显著 ——21Shares 基于折现现金流模型给出 520-1800 美元的公允区间,隐含对链上交易量增长的极致预期。

生态进化:从「纳斯达克级」交易平台到 AI 代理试验场

Solana 以速度与成本重构公链竞争范式:0.44 秒出块时间、0.00025 美元手续费及 65,000 TPS 的性能,使其在零售支付与高频交易场景碾压竞争对手。

2025 年 1-2 月链上交易量达 3643 亿美元,超越 Coinbase 及以太坊,接近纳斯达克同期规模的 50%。生态爆发由三大引擎驱动:

- MEME 币基础设施:Pump.fun 平台累计手续费收入超 5.75 亿美元,成为散户投机核心入口;

- 企业级支付网络:PayPal、Stripe、Shopify 的接入使 Solana 成为「下一代 Visa」;

- AI 代理爆发:DePIN 与 AI 智能体项目激增,链上稳定币市值突破 109 亿美元,半年增长 600%。

- 开发者数量同比增长 83%,首次超越以太坊,Firedancer 升级计划或将 TPS 推至百万级,进一步巩固技术壁垒。

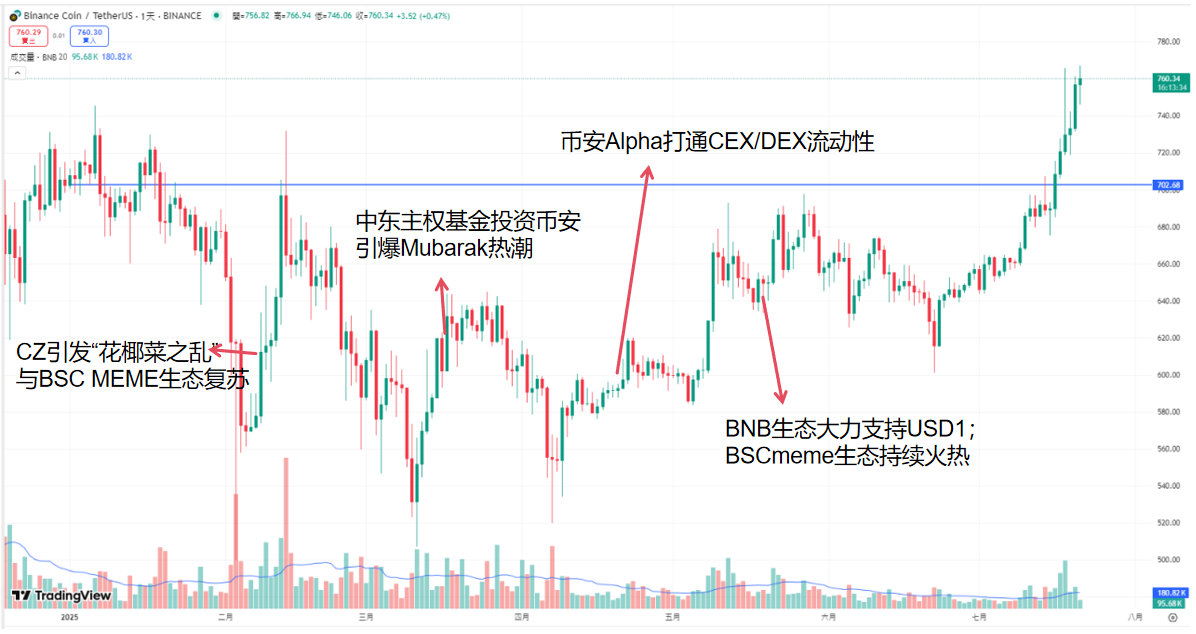

三、BNB Chain:生态多元化与 CZ 影响力下的价值韧性

代币价格:监管压力下的价值重估

BNB 年初从 740 美元高点回落,4 月最低探至 500 美元。

此后生态自愈能力显现:CZ 在推特持续输出行业合规化倡议,Build BSC 生态,推动市场信心回升;Memecoin 热潮及 RWA 项目涌入 BSC,刺激 BNB 于 7 月反弹至 766 美元,逼近历史峰值。

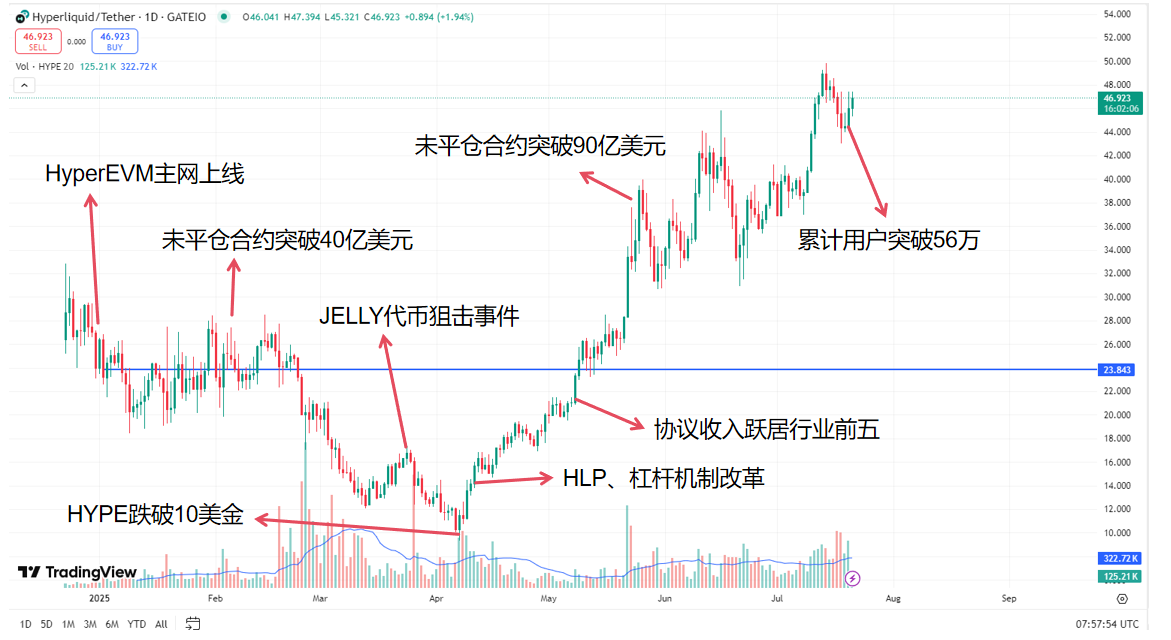

四、Hyperliquid:去中心化衍生品黑马的逆袭逻辑

代币价格:巨鲸护航与通缩模型下的价值发现

HYPE 代币年初从 28 美元开启下行通道,4 月因「Jelly 事件」导致的 HLP 基金攻击跌穿 10 美元。随后凭借手续费回购机制与交易量爆发开启逆袭:平台日交易量突破 150 亿美元,每日手续费收入的 50% 用于销毁 HYPE,推动代币于 7 月 20 日冲高至 49.8 美元,较低点暴涨 398%。

链上数据显示,James Foye 等巨鲸地址持续增持,持仓占比超 15%,形成流动性护城河。

生态进化:从衍生品孤岛到全链应用生态

Hyperliquid 以机构级衍生品协议立身,2025 年实现三大跃迁:

- 产品矩阵扩张:永续合约杠杆提升至 50 倍,新增外汇与大宗商品衍生品,吸引对冲基金入驻;

- 链抽象架构:通过账户抽象兼容以太坊、Solana 资产跨链交易,降低多链操作摩擦;

- 生态孵化计划:Hyperliquid 基金会投资 2000 万美元扶持 Perp DEX、期权协议及 RWA 项目,

- 首个借贷协议 Lendify TGE 募资超 4800 万美元。

- 日均独立交易地址突破 12 万,证明其已从「小众协议」蜕变为衍生品基建核心层。

终章:公链竞争进入「多维战争」时代

2025 上半年的公链格局揭示残酷真相:单点优势不足以制胜。以太坊凭 ETF 与 L2 生态守住基本盘,Solana 以速度与支付场景破局,BNB Chain 借流量运营与合规转型重生,Hyperliquid 则靠垂直领域通缩模型逆袭。

核心趋势已现:

- RWA 与稳定币成为新流量入口,美国银行、花旗宣布将发行自营稳定币;

- 监管套利终结—— 美国《GENIUS 法案》、欧盟 MiCA 迫使公链构建合规框架;

- 代币经济革新:从 PoS 质押收益转向手续费销毁(如 HYPE)、生态激励分红等务实模型。

当山寨币市值突破 1.5 万亿美元,竞争币涨幅在近期全面跑赢 BTC,公链战争的终局不再是「杀手级应用」,而是生态系统的抗脆弱性与制度设计。

2025 下半场,Solana 的 Firedancer 升级、以太坊的 Verkle 树集成、以及 Hyperliquid 的跨链衍生品,将把战火推向新维度。

结语

当人类文明从蒸汽轰鸣迈入比特流转,历史总在重演相似的剧本:每一次技术边疆的拓荒,必伴随旧秩序的震荡与新规则的加冕。

2025 年上半年的加密市场,正是这场权力交接的高潮时刻 —— 华盛顿的监管铁幕在游说洪流中轰然解冻,美联储的利率权杖在滞胀阴云下黯然失色,而比特币矿机轰鸣的区块链,已然筑起数字时代的新大陆。

此刻的我们,正立于两个纪元的裂缝之间:旧金融的裂痕中,企业金库的比特币储备如诺克斯堡金库般堆叠,ETF 的资本洪流冲垮了华尔街最后的傲慢围墙;新世界的版图上,稳定币法案成为跨境支付的宪法,DeFi 的智能合约重写利润分配法则,公链的算力竞速点燃 AI 与 RWA 的链上工业革命。

而这一切,仅仅只是序章。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。