核心提要

长期投资策略仍很受大型机构客户欢迎

尽管机构客户仍在坚持长期投资,但是借贷平台并未被广泛使用,特别是一些未提供托管的去中心化平台几乎未被涉足。另外大多数机构客户已经尝试去中心化交易(DEX),但是由于其流动性不足和学习成本较高,暂未广泛使用。

稳定币被市场广泛使用

几乎所有的市场参与者都在使用稳定币,但是由于最近USDT不稳定的问题,大多数投资者在尝试其他稳定币替代品,尤其对PAX和USDC的兴趣比较大。

直到2019年底,BTC仍会占市场主导地位

大多数机构认为,到2019年底,BTC仍会占市场主导地位。BTC的市值会占整个加密货币市值的40%~60%。

地区和全球监管仍是整个行业未来最大的风险也是关键的增长驱动力

地区监管和全球监管仍是投资人关注的重点,该因素被认为是行业未来的最大风险,同时也可能是行业未来增长的关键点。另外新产品的设计(如经纪商服务和新的衍生品市场)也会成为行业未来增长的关键驱动力。

Facebook、Samsung或JP Morgan的影响有限

Facebook、三星(Samsung)或摩根大通(JP Morgan)等公司推出的加密资产计划,并不被认为会成为能够在未来驱动行业增长的主要动力。

以下为报告主要内容。

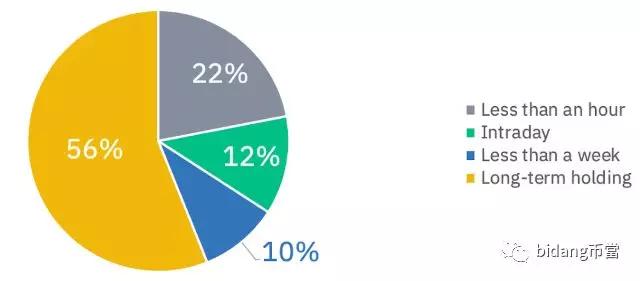

一、数字资产的平均持有时长(稳定币除外)

有一半的机构会持有头寸超过一周,而只有三分之一的机构表示会参与高频交易和做市。

客户拥有的资产与实际使用进行交易的资产成正比,资金量大的机构比资金量小的机构更倾向使用更多的交易平台进行交易。

持有数字资产不到一天的机构往往使用更多的交易平台,主要因为会进行跨平台套利的策略,这些策略的执行往往需要更过的交易所和市场产生更多机会。

90%的客户使用美元为基准货币,美元稳定币和美元入金平台是加密货币和数字资产行业的主导力量。少数机构客户会使用瑞士法郎或欧元等当地欧洲货币作为会计货币。

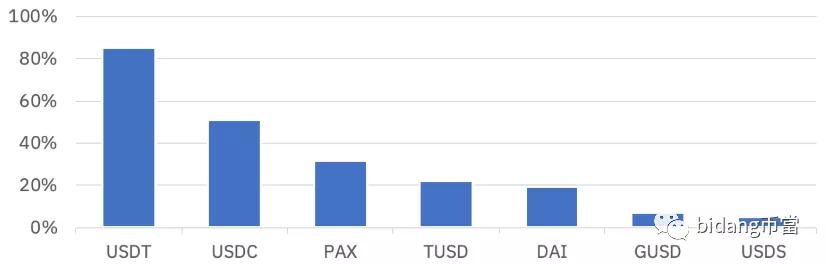

二、稳定币使用率

USDT是流动性最好的稳定币,USDC和PAX也逐渐被广泛使用。在USDT的替代品中,USDC最受非中国投资机构欢迎,中国投资机构更喜欢PAX。

20%的机构使用DAI。

87%的机构使用过OTC服务,主要原因是OTC能够提供更好的流动行,交易也更加便捷。

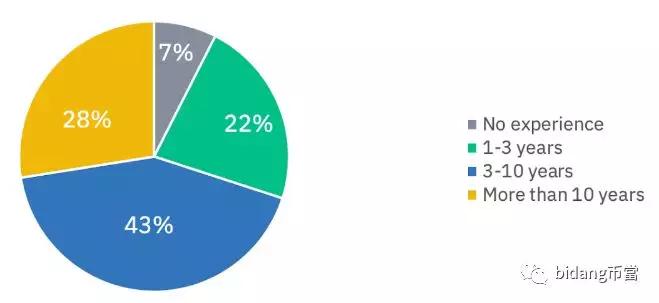

三、传统金融行业从业经验

大多数受访者拥有金融行业的经验,只有7%的受访者在参与加密货币和数字资产行业之前没有金融行业的经验,而71%的受访者至少有3年的传统金融行业经验。

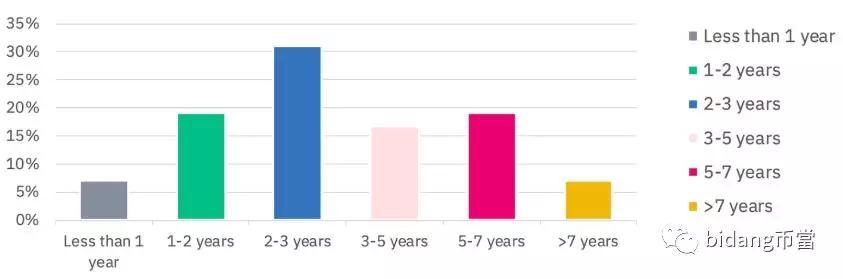

关于在加密货币行业的经验,大多数机构已经在该行业中参与了几年,只有7%的人在这个领域不到一年的时间。

有趣的是,占比最大的两个时间段是2 - 3年(30%)和5 - 7年(18%)。这两个时间段分别代表2013-2014和2016-2017加入行业,分别是两个最大的反弹期:2014年比特币反弹(MtGox关闭前)和2017年反弹。

投资机构加密货币行业经验

超过一半的受访机构仍在交易其他类别资产。其中,50%还在股票市场进行交易,25%涉及外汇交易。

67.5%的受访机构通过保证金借贷或期货合约参与杠杆交易。

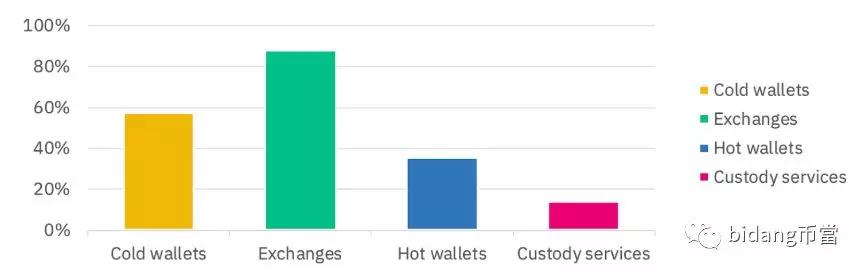

四、数字资产管理

在数字资产的存储方式上,管理着资产(2500万美元以上)的机构,除了使用交易所平台进行交易外,还将其数字资产(至少部分)存储在冷钱包中,或通过第三方进行托管。交易量超过500万美元的机构,冷钱包几乎总是他们共同的选择。

数字资产的存储方式

绝大多数机构会使用交易所来保存数字资产,潜在的原因可能是这些机构需要经常进行数字资产的交易并需要在交易所保留资金。

热钱包并未用来广泛存储数字资产,只有三分之一的受访机构会使用。

使用托管平台的机构客户往往是具有长期投资策略的投资者,对于不使用托管平台的机构来说,交易对手风险被大多数机构认为是不使用托管平台的主要原因。

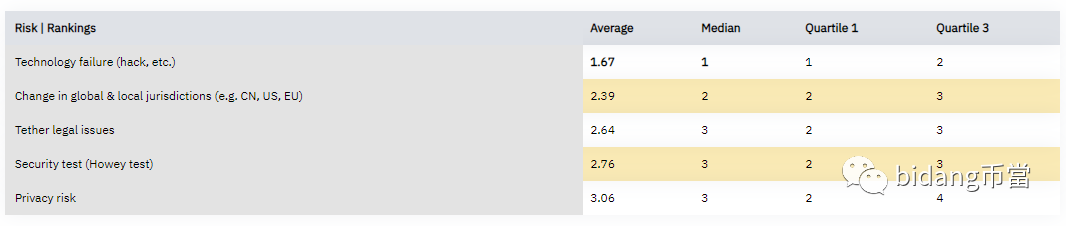

五、行业的潜在风险和增长动力

行业风险等级(1最高,5最低)

当被要求评估潜在风险时,最大的担忧是受到黑客攻击等技术风险。

令人惊讶的是,尽管最近Tether的法律纠纷不断,但Tether (USDT)并不是被选择的最大风险之一。

尽管像Monero (XMR)这样的隐私币越来越受欢迎,但大多数受访机构尚未权衡与区块链固有隐私问题相关的潜在风险。

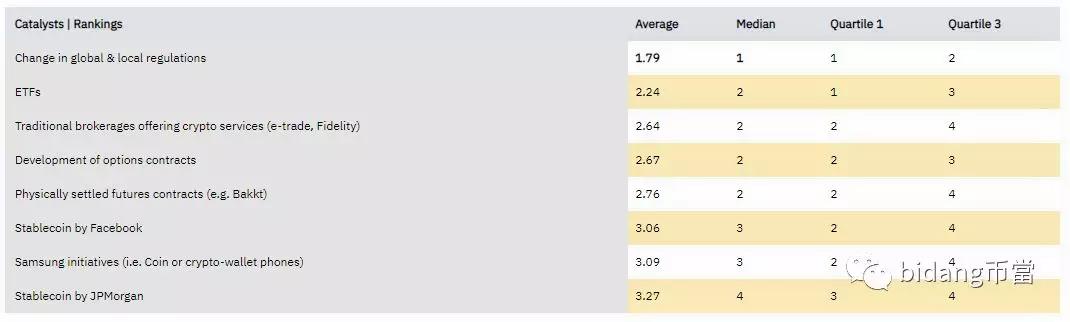

行业未来增长的驱动力(1最高,5最低)

Facebook、摩根大通(JPMorgan)和三星(Samsung)的举措,被列为加密资产行业的低潜在增长动力。

全球和地方监管的变化,被认为是加密资产行业未来最大的单一潜在增长动力。值得注意的是,将监管列为威胁的受访机构往往也将其列为潜在的增长动力。监管可以通过提供一个框架来帮助和促进行业增长,在这个框架内,区块链项目可以发挥作用并蓬勃发展。同样监管也可以阻碍行业增长和发展,这取决于监管如何发展。

ETF在美国的提议仍是人们感兴趣的一个大话题,许多参与者预计,它还将成为加密货币和数字资产行业的主要增长动力。总体而言,任何辅助金融产品(ETF、期权、受监管的期货和经纪服务)的开发,都可能成为该行业的重要增长动力。

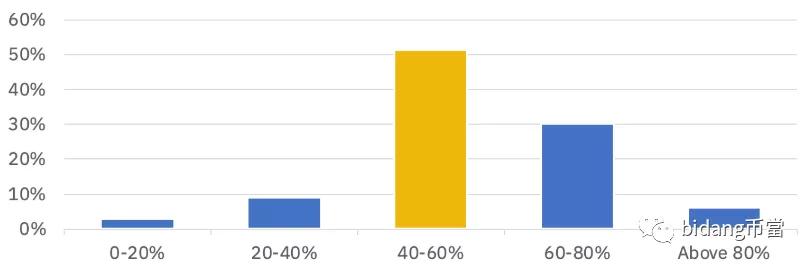

五、Bitcoin和其他大市值数字资产的未来

到2019年度Bitcoin期望市值占比

在调查进行时,比特币的市场占比几乎正好是60%,因此大多数参与者预计这一比例将大致保持不变,或略有回落。

超过80%的参与者预计,到2019年12月底,比特币的市值将在40%至%之间。说明了比特币作为加密货币和数字资产行业领头羊的特殊地位。

参与调查的机构被要求从四个关键类别中选择数字资产行业最被低估的部分。

区块链基础设施(如Ethereum, Zilliqa, Icon,Nebulas)42%的受访机构选择其为最被低估部分。

价值储存/货币/支付/结算(如比特币、Monero、Ripple)排名第二,36%的受访机构选择其为最被低估部分。

基于区块链构建的服务和应用程序(例如交换令牌、社交媒体、赌博和游戏、数据存储等)只被15%的受访机构选择。

其他项收到了6%的受访机构回复,并给出了一些具体的回复,比如隐私币等。一些受访机构甚至指出,所有数字资产都被高估了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。