原文作者:赵颖

原文来源:华尔街见闻

7 月 6 日,知名半导体研究机构 SemiAnalysis 在 X 平台连发六条推文,爆料英伟达 Kyber NVL144 机架因 PCB 中板制造难题延迟超 12 个月。亚洲 AI 硬件供应链应声大跌。

英伟达随后回应称“路线图未变”,但未披露具体进度细节。

争议未平。7 月 7 日,SemiAnalysis 又甩出一份付费长文,将“矛头”对准英伟达。但这一次他不再扮演“看空者”角色。

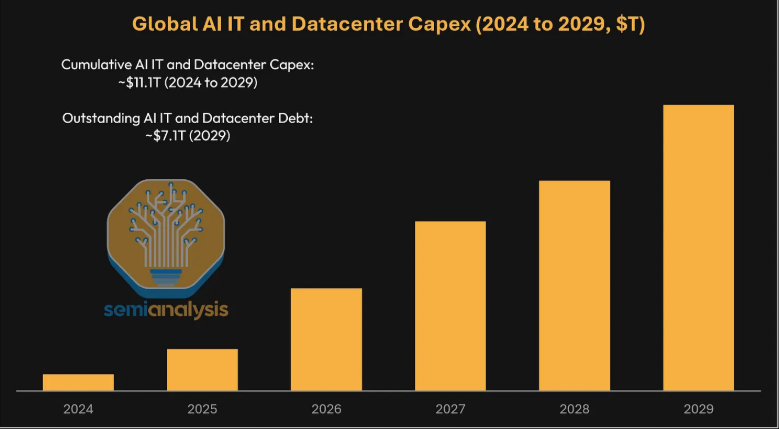

SemiAnalysi 预计:到 2029 年,全球 AI 债务融资规模将突破 7 万亿美元。7 万亿美元是什么概念?它将仅次于美国住房抵押贷款市场(约 13 万亿美元),成为全球第二大资产支持债务市场。

英伟达在其中的角色是什么?SemiAnalysis 披露了英伟达一项战略布局——“后盾计划”(backstop)。英伟达正用自己的 AA/Aa2 投资级信用评级,为 AI 算力租赁商提供最低收入保证,以此撬动银行放贷。换句话说,英伟达正在充当整个 AI 生态的最终贷款人和保险商,把大量销售记在账上同时把下游需求不足的风险部分扛在自己身上。SemiAnalysis 将英伟达比作“AI 领域的中央银行” 。

对于 X 平台上围绕 SemiAnalysis 是否“看空英伟达”的讨论。该机构说:

自己没有发布关于英伟达股票的正面或负面观点,只是在准确捕捉供应链和技术细节,市场可以自行交易。

AI 债务雪球:2029 年破 7 万亿,直逼美国房贷市场

SemiAnalysis 认为,AI 基础设施建设正在形成一个数万亿美元级别的信贷市场。到 2029 年,AI 相关未偿债务可能达到约 7.1 万亿美元,规模将超过除美国按揭融资市场之外的其他美国资产支持债务市场。

这部分债务主要来自两类资本开支。一类是 AI IT 资本开支,包括 GPU、网络、存储和配套 CPU;另一类是 AI 数据中心资本开支,包括承载这些 GPU 所需的机房、电力和制冷等基础设施。

过去,Google、Amazon、Meta、Microsoft、Oracle 等云巨头主要依靠自身现金流建设 AI 集群。但过去一年,Oracle、Meta,甚至 Google 开始更多使用债务。随着项目规模继续扩大,市场约束不再只是能否拿到 GPU,也不是单纯能否找到机房,而是能否借到足够便宜、足够长期的钱。

SemiAnalysis 给出的结论是,AI 资本开支的融资方式正在改变。云巨头资产负债表并非无限,如果所有 AI 集群都依赖少数投资级云厂商背书,新增项目迟早会遇到信用瓶颈。

“三位一体”困局:资本、客户和数据中心缺一不可

SemiAnalysis 将 AI 项目融资拆解为“三位一体”:资本、包销合同和数据中心。

第一是资本。贷款人通常需要看到投资级云厂商的长期 take-or-pay 合同,或类似信用担保,才愿意放款。换言之,贷款人真正看重的不是 Neocloud 本身信用,而是背后客户的信用。

第二是包销。Neocloud 要拿到客户,往往需要先证明自己能够支付 GPU 订金并锁定设备。但要拿到股权资金,又需要先证明自己有客户和贷款。这使项目在早期很容易陷入循环。

第三是数据中心。Neocloud 要么拿着客户合同和融资去说服数据中心运营商出租容量,要么自己建设数据中心。后者资金压力更大,周期也更长。

这套模式使市场被锁在“5 年期、云巨头背书”的模板里。问题是,许多 VC 支持的 AI 初创公司和推理服务商需要的是短周期、大规模算力,而不是 5 年长期合同。推理服务商尤其不愿承担长期价格和需求风险,很多情况下宁愿放弃算力,也不愿签超过 1 年的租约。

“AI 央行”英伟达:用 AA 级信用撬动整个市场

英伟达提出“后盾计划”,切入这个融资缺口。

据 SemiAnalysis,英伟达向 Neocloud 提供 GPU 租赁收入兜底。如果第三方客户需求不足,英伟达承诺按预设价格购买算力;如果 Neocloud 以更高价格出租算力,英伟达则分享一部分超额收入。

这类安排通常为 6 年期,按事先约定的价格曲线,对底层 GPU 容量提供最低收入保证。Neocloud 仍可把算力租给任何客户,也可以提供更灵活的租期。只有当市场需求不足、无法按市场价格出租时,才会触发英伟达兜底。

这就是“AI 央行”比喻的来源。英伟达并非真的发行货币,而是在 AI 算力信用体系中扮演类似最后买方和信用背书人的角色。贷款人可以基于英伟达 AA/Aa2 级别信用来评估项目最差情景,从而更愿意放款。

对英伟达而言,这有助于扩大 GPU 买方基础。如果市场只能依赖少数超大云厂商签 5 年包销合同,GPU 需求很快会撞上融资约束;而这些云厂商还在用自研芯片对冲英伟达系统。扶持 Neocloud 和更多企业客户,等于为 GPU 需求打开新的融资通道。

“兜底计划”结构拆解:英伟达赚多少,NeoCloud 赚多少

SemiAnalysis 强调,Neocloud 不是免费使用英伟达信用。兜底结构下,Neocloud 要牺牲一部分上行收益,以换取项目可融资性。

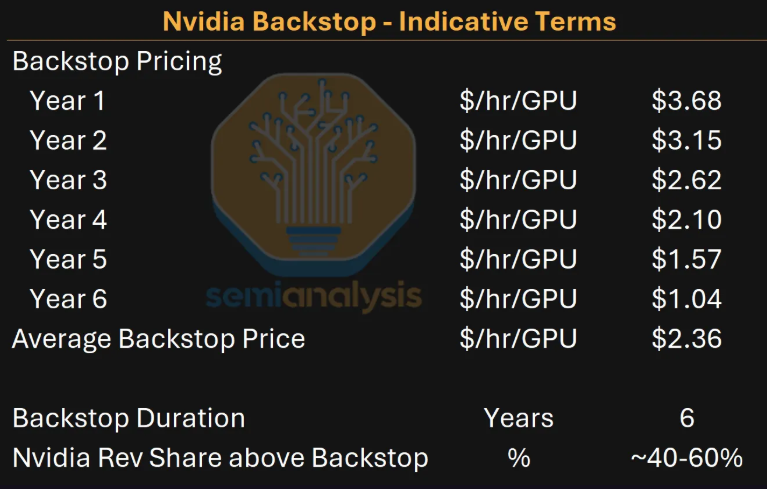

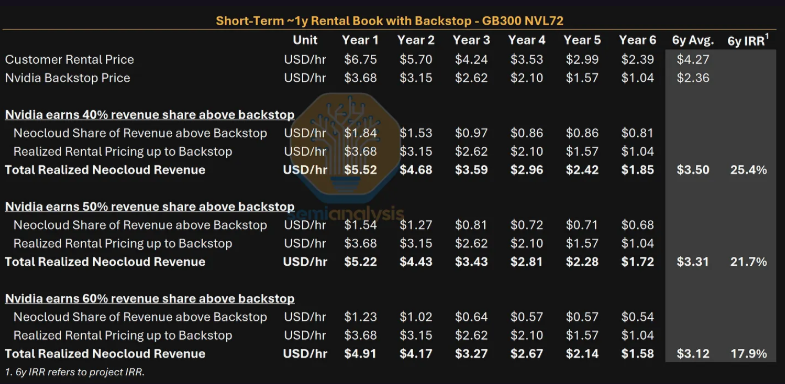

在一个示例价格曲线中,6 年平均兜底价格为每 GPU 每小时 2.36 美元。假设 GB300 第一年 1 年期租赁价格为每小时 6.75 美元,第一年兜底价为每小时 3.68 美元,客户价格与兜底价之间的差额为 3.07 美元。若英伟达拿走超出兜底价部分的 40%,英伟达获得 1.23 美元,Neocloud 获得 1.84 美元,Neocloud 第一年实际收入为每小时 5.52 美元,低于无兜底时的 6.75 美元。

六年下来,在这一情景中,英伟达平均抽成约 18%。Neocloud 的项目 IRR 也会下降。有英伟达兜底且以 1 年期短租为主的情景下,项目 IRR 为 25.4%;如果没有兜底但仍能顺利融资并出租,IRR 可达 40.7%。

关键在最差情景。如果需求不足,Neocloud 只能把算力租给英伟达,项目回报可能接近零,甚至略为负数。贷款人并不要求最差情况下项目赚钱,只要求最差情况下仍能还债。也正因此,债务能否成立,最终越来越取决于英伟达兜底是否可靠。

这也是投资者应关注的核心:英伟达的安排短期有助于推动 GPU 销售和 Neocloud 扩张,但如果算力需求低于预期,收入缺口将由英伟达承接。债务未必直接记在英伟达账上,但融资模型的安全垫正在向英伟达信用集中。

GPU 融资定价,本质上看谁在背书

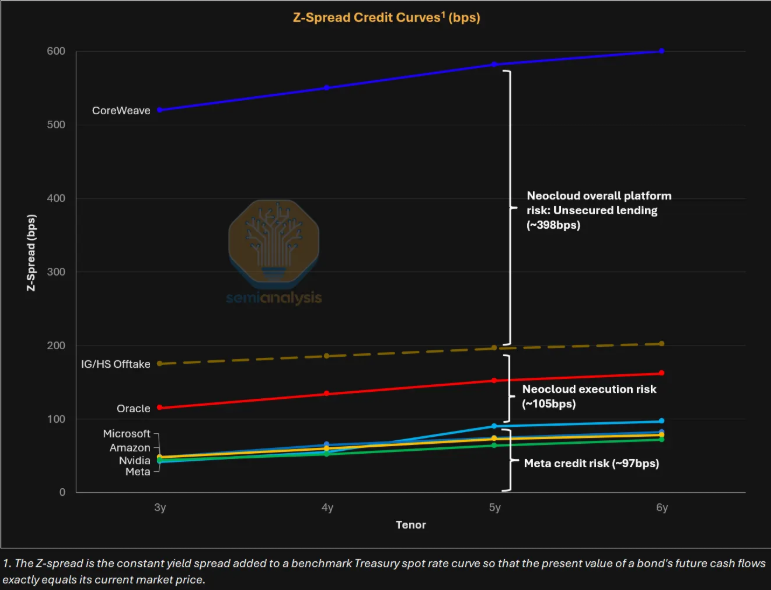

SemiAnalysis 称,目前 GPU 融资市场的定价,主要不是看 Neocloud 自身信用,而是看谁签了长期包销合同。

CoreWeave 是一个参照。其 5 年期无担保债券收益率约 10%;但由 Meta 背书的 85 亿美元 DDTL 4.0 延迟提款定期贷款中,固定利率部分成本约 5.9%,只比 Meta 5 年期债券收益率约 5.0%高 90 个基点。这个 90 个基点,大致体现了市场给 CoreWeave 执行风险的定价。

如果 Neocloud 脱离长期云厂商包销,融资成本会明显升高。对头部 Neocloud 来说,无担保融资可能需要支付约 10%的利率,比有背书融资高约 4 个百分点。在 70%至 80%的贷款价值比下,融资成本从 5.62%升至 10%,税前利润率会从 14.8%降至 5.4%。

英伟达兜底会把定价放在两者之间:高于当前云厂商背书交易约 5.9%的总收益率,低于 CoreWeave 无担保债券约 10%的收益率。银行最看重的是偿债覆盖率 DSCR。对于有英伟达兜底的项目,贷款规模通常按兜底被触发的情景测算,前几年 DSCR 至少要达到 1.3 倍,对应贷款价值比通常为 70%至 80%。

公开项目在亚太放大,兜底模式开始落地

目前已公开的英伟达兜底项目集中在亚太。

第一个是澳大利亚 SharonAI 的 72MW AI 工厂。该项目于 2026 年 6 月公布,计划在 6 年期兜底下扩展至最多 4 万颗 GB300。SharonAI 披露的总兜底价值为 48.8 亿美元,折算六年平均底价约为每 GPU 每小时 2.33 美元。

另一个是 Firmus 在印尼巴淡岛的 360MW AI 集群,可能位于 DayOne 在 Kabil Industrial Tech Park 的设施中。该项目于 2026 年 6 月 29 日公布,显示英伟达兜底正在进入更大规模。

Firmus 预计该项目六年客户收入为 250 亿至 300 亿美元,目标客户包括 AI 原生公司、企业客户和推理服务商,并提供不同租期。不过,在部署 GPU 前,Firmus 仍需确定数据中心提供方,或继续自建。

SemiAnalysis 还指出,英伟达并非唯一使用兜底安排的 GPU 厂商。AMD 去年已经向 AWS、OCI、DigitalOcean、Vultr、Tensorwave、Crusoe 等客户提供过类似安排:客户购买更多 AMD GPU,如果 Neocloud 无法完全出售容量,AMD 愿意以长期合同形式租回一部分,用于内部软件开发。

SemiAnalysis 否认看空,但市场对其信号更加敏感

这篇文章发布之际,SemiAnalysis 本身也处在争议中。

7 月 6 日上午,SemiAnalysis 曾在 X 平台发布连续推文,称英伟达 Kyber NVL144 机架架构遭遇重大延迟,推迟超过 12 个月至 2028 年。该消息在盘前引发关注,并导致日本、韩国及中国台湾地区多只 AI 硬件供应链股票下跌。英伟达随后回应称,其产品路线图并未改变,否认核心进度受影响。

这使 SemiAnalysis 的后续文章更容易被市场解读为看空或看多英伟达。对此,SemiAnalysis 在 X 回应称,自己没有发布关于英伟达股票的正面或负面观点,只是分享公司供应链和技术细节。

Crackerjack Finance 则反驳了“看空”解读,称 SemiAnalysis 图表显示下半年实际数据比市场预期高 20%,并据此推导出下一年每股收益约 15 美元,股价应在 300 至 400 美元。THE Grand Poobah 则评论称,“三方循环融资似乎已经不够了”,指向市场对融资结构复杂化的担忧。

问题在于,AI 相关资产已历经多年上涨,估值与预期均处高位。任何供应链风险信号或融资结构变化,都会被迅速放大。SemiAnalysis 的澄清可以说明其并未直接给出股票观点,但在 Kyber NVL144 风波之后,其供应链爆料的市场影响力与公信力争议将继续并存。

对投资者而言,这次“长文”的真正含义是:AI 竞争已经不只是“谁有 GPU”,而是“谁能把 GPU、债务、客户合同和数据中心同时拼起来”。英伟达的兜底机制可能继续放大 GPU 需求,也可能让 AI 债务周期的尾部压力更多集中到英伟达自身信用上。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。