原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

北京时间 6 月 18 日凌晨,美联储正式公布了最新一期的利率决议,没有任何悬念,联邦基金利率仍维持在既定区间不变,符合市场此前预期。

在过去数周的市场定价中,利率路径几乎没有争议,市场亦早已对此充分定价。所以,本次利率决议的真正的焦点并不在“是否降息”,而在于新任美联储主席沃什如何开启其首次政策沟通 ——这是沃什接任主席后的首场 FOMC 会议,也是市场第一次有机会观察其将如何塑造未来数年的货币政策沟通框架。

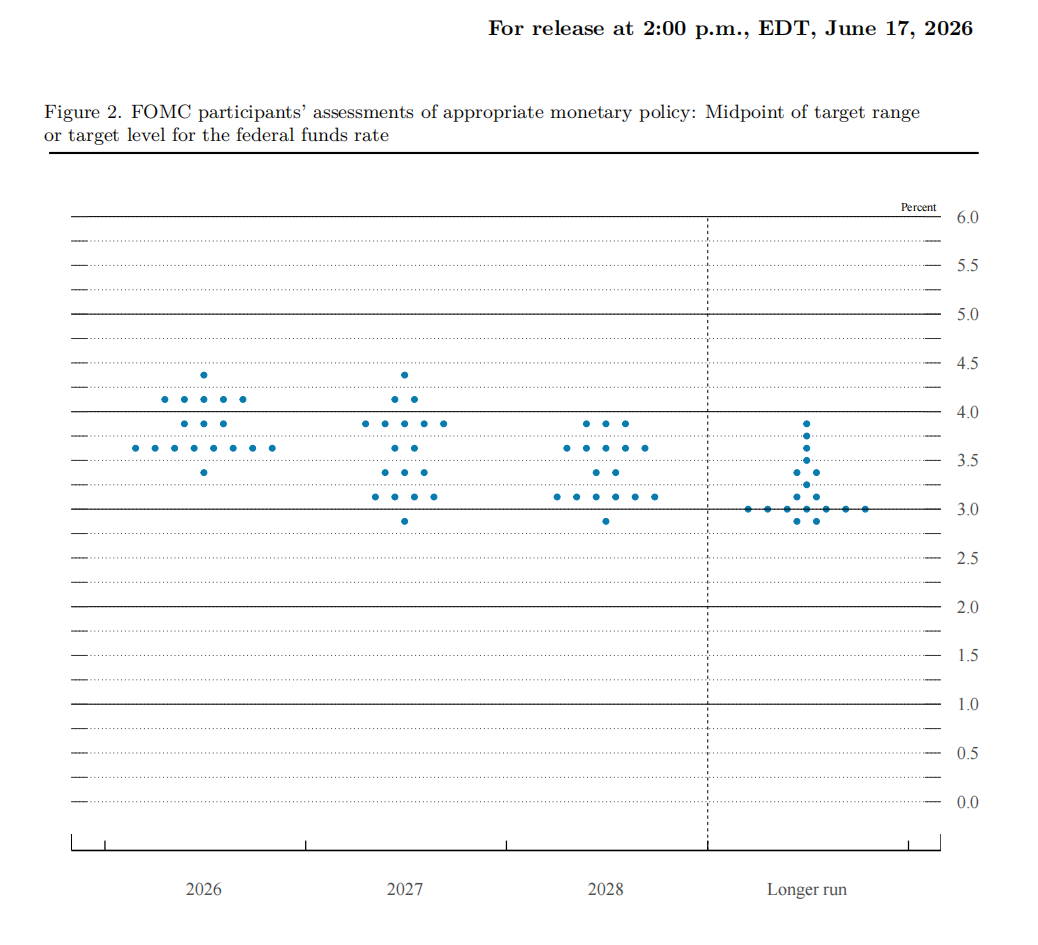

点阵图还在,但沃什本人缺席

本次会议最引发市场讨论的变化,来自经济预测与点阵图结构本身。

- Odaily 注:所谓“点阵图”(Dot Plot),即美联储季度发布的利率预测工具,每个点代表一位 FOMC 委员对未来利率水平的预期。虽然这些预测并非正式政策承诺,但由于能够反映决策层对于经济和通胀前景的整体判断,点阵图长期以来被市场视为解读美联储政策方向的重要参考。

在最新的 FOMC 经济预测中,19 位美联储官员中只有 18 人提交了点阵图预测。其中,有 1 人认为 2026 年剩余时间应累计加息 75 个基点,5 人认为应累计加息 50 个基点,3 人认为应累计加息 25 个基点,8 人认为应维持利率不变,1 人认为应累计降息 25 个基点,1 人缺席。

而沃什也在随后的发布会中承认,正是自己没有提交利率预测。沃什对此的解释是:“我没有提出任何我自己的预测,这与我长期以来的看法一致,至少就其目前的结构而言是如此。”

相较于前任鲍威尔高度透明、频繁沟通的模式,沃什长期以来一直是“少说派”的代表人物,他曾多次对“点阵图的有效性”、“过度的前瞻指引”以及“频繁释放政策信号”表达质疑。在沃什看来,美联储并不需要告诉市场未来每一步会怎么走,而应该根据实时经济数据进行决策。

尽管市场一度猜测沃什可能会推动点阵图机制改革,甚至直接废除该机制,但从本次会议来看,点阵图并未被直接取消。可沃什本人的缺席依然释放了一个明确的信号 —— 美联储正在弱化点阵图的指引意义。

美联储沟通框架的隐性转向

沃什在发布会上还表示,未来将在美联储推行一系列改革措施,包括成立多个专项工作组,探索更开放的数据收集方法,并研究改进美联储现有统计指标体系。

随即的记者问答环节,面对记者反复追问下一步是否加息、当前利率是否具有限制性,沃什则多次拒绝提供明确指引。

过去十余年,美联储的核心能力之一,是通过点阵图、SEP(经济预测摘要)以及新闻发布会,持续压低市场的不确定性。市场之所以紧盯着美联储的各种动态,本质上是因为它提供了一条“可预期的路径”。

但沃什的表态,正在改变这一逻辑。显然,沃什更强调数据依赖(Data Dependence),逐次会议决策,且对未来路径始终保持着更克制的表达。

如果这一倾向延续,市场将面临一个结构性变化 ——美联储不再试图“解释未来”,而是只描述“当下判断”。这将直接削弱前瞻指引的确定性功能。

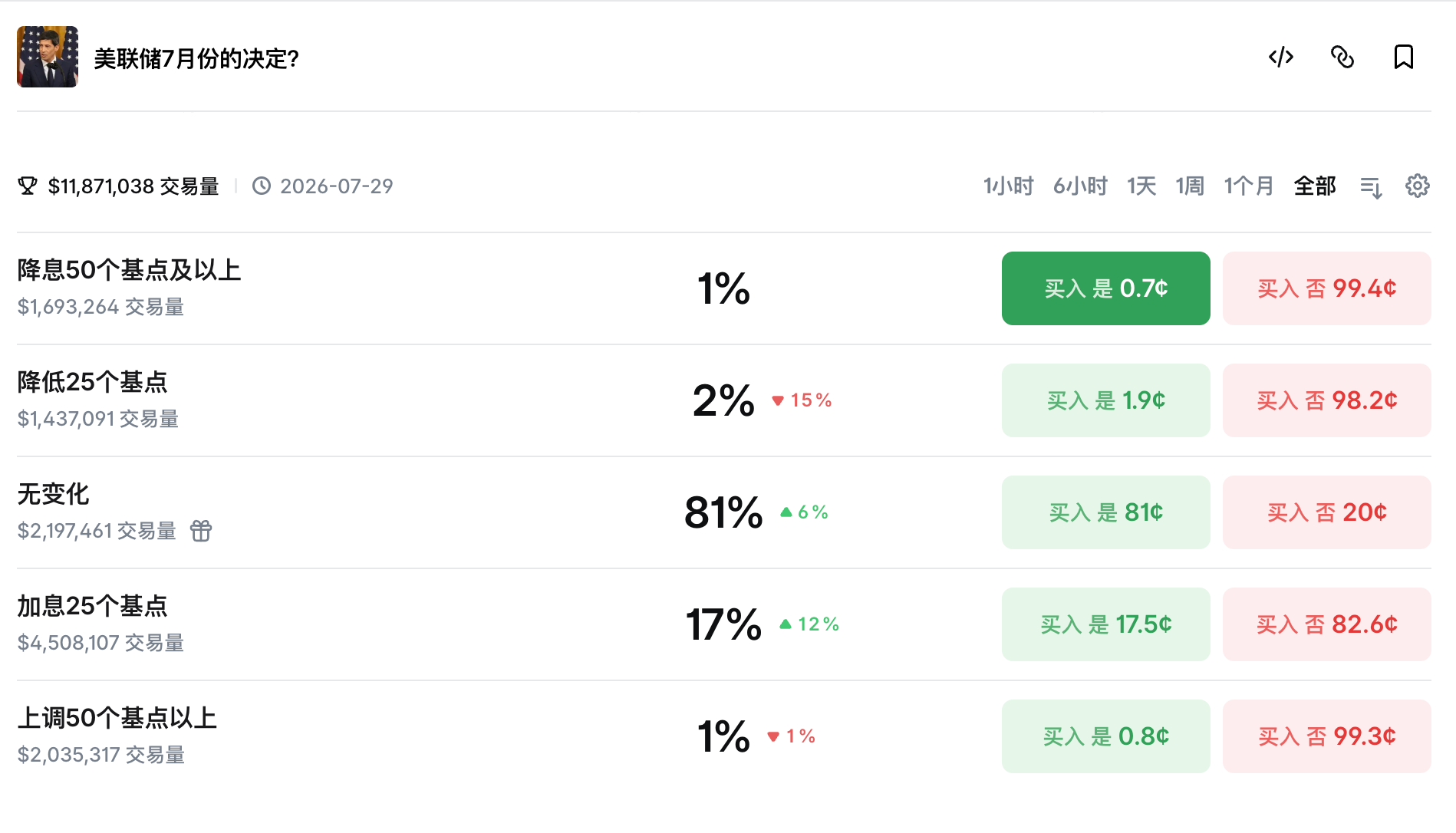

加息预期升温,市场风险偏好下调

利率决议落地后,市场对政策路径的重新定价迅速展开。

在沃什强调“央行不会容忍高通胀”的表态之后,市场开始重新评估美联储政策反应函数的上沿,即在通胀尚未明显回落的情况下,是否存在比此前预期更激进的紧缩可能。

这一变化首先体现在短端资产上。

交易员开始重新押注更高路径的利率终点,部分利率期货合约定价显示,市场已在讨论最早 10 月前后再次加息的情景,同时不排除更激进路径的尾部风险。Polymarket 概率数据亦同步上行,反映市场对“重新加息窗口”的定价正在打开。

美股在决议后则出现明显回落,三大指数集体收跌,标普 500(-1.2%)和纳指(-1.3%)跌幅均超过 1%,科技股领跌市场,市场风险偏好明显降温。

从结构上看,这轮调整并不是单一因子驱动的“利率上行冲击”,而是更典型的三重再定价:

- 短端利率上行:加息路径重新被打开;

- 风险资产回撤:估值对利率敏感度放大;

- 美元走强 + 收益率曲线波动:反映政策不确定性上升。

值得注意的是,市场并未简单交易“经济走弱”或“降息预期消失”,而是在交易一个更复杂的逻辑 ——在沃什主导的新沟通框架下,通胀约束被重新抬升,而政策路径的“上行尾部风险”正在变得更真实。

换句话说就是,如果通胀没有快速回落,美联储是否会比市场原先预期更早、更快地重新转向紧缩。

沃什的转向,可能才刚刚开始

总而言之,如果只看本次会议结果,美联储并没有发生激进转向,利率未变,点阵图仍在,体系依旧运行。但如果把焦点从“政策路径”移到“沟通方式”,变化已经开始显现。

沃什的首秀,更像是一次信号测试,他没有废掉旧工具,但也没有完全依赖它们,他选择的是“弱化效果,降低权重” 。

从更长远的影响来看,这场首秀留下的最大问题并不是“美联储接下来会不会加息”,而是“当美联储不再剧透市场路径时,市场将如何重新定价世界”。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。