一、TradFi 的定义与加密世界的演进逻辑

TradFi,即 Traditional Finance(传统金融),在加密语境下特指将传统金融资产——包括股票、债券、大宗商品、外汇、ETF 等——通过代币化或合成资产的方式引入加密市场进行交易。

这一概念并非 2026 年才出现,但其发展经历了三个截然不同的阶段。

第一阶段为 2020 年至 2022 年的"合成资产实验期"。彼时,Mirror Protocol 和 Synthetix 率先推出链上合成美股,FTX 和币安通过与持牌券商合作提供代币化股票交易服务。然而,2022 年 FTX 崩溃事件叠加全球加密监管趋严,大多数代币化股票业务被迫下线,这一阶段以行业整顿告终。

第二阶段为 2023 年至 2024 年的"国债先行期"。美联储激进加息环境下,MakerDAO 等 DeFi 协议开始将美国国债作为底层 RWA 资产,BlackRock 于 2024 年 3 月推出 BUIDL 基金,初始种子资金 1 亿美元,数月内即突破 10 亿美元规模,标志着华尔街巨头正式入场。

第三阶段即 2025 年下半年至今的"全资产加速期"。代币化股票重新进入增长曲线,MyStonks 完成美国 STO 合规备案,Backed Finance 在 9 条链上发行真实资产支撑的 xStocks,富达、瑞士银行等传统托管机构开始参与。更重要的是,加密交易所不再满足于单纯上线代币化资产,而是直接推出 TradFi 永续合约产品,将美股、黄金、国债等传统资产以衍生品形式引入 7×24 小时链上交易生态。

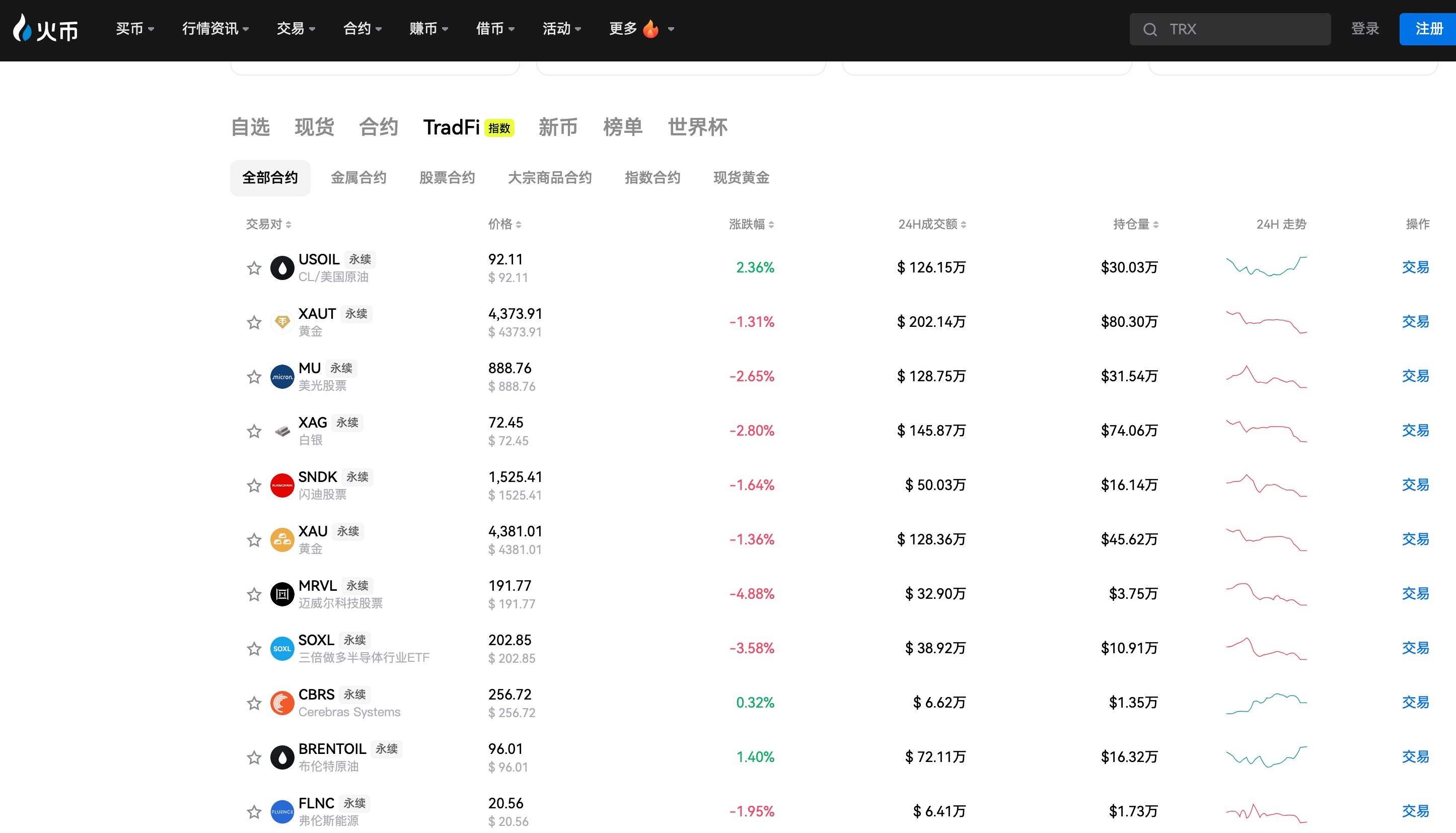

HTX 作为加密行业资深平台,在这一阶段率先布局了 TradFi 永续合约产品线,以 NVDA、AAPL、MSFT、META、SPY 等核心美股标的为切入点,为加密用户提供了无需离开链上生态即可交易全球核心资产的新路径。

这一演进的内在逻辑在于:加密市场需要新的增量资金和用户群体,而传统金融资产是连接全球 75 万亿美元股市、130 万亿美元债市的最有效桥梁。对于 HTX 而言,TradFi 资产的引入意味着从加密原生平台向全资产交易平台的战略升级。

二、市场结构与竞争格局

当前 TradFi 加密化市场呈现三大赛道并行发展的竞争格局。

第一条赛道是"真实资产代币化"(Tokenized Real Assets),以 BlackRock BUIDL、Ondo Finance、Backed Finance、MyStonks 为代表,特点是资产在链上以 ERC-20 代币形式存在,与底层真实资产 1:1 对应,由持牌托管机构管理。其中 BlackRock BUIDL 以 23 亿美元 AUM 占据代币化国债赛道绝对龙头地位,占代币化国债子市场约 25%至 30%的份额;Ondo Finance 的 OUSG 已发展至数十亿美元级别;Backed Finance 的 xStocks 已在 9 条链上运行,无需 KYC 但需白名单访问。

第二条赛道是"TradFi 衍生品永续合约"(TradFi Perpetuals),这是 2026 年增长最迅猛的细分领域。Coinbase 于 2026 年 3 月推出美股永续合约,面向非美国用户,支持苹果、微软、英伟达、特斯拉等个股及 SPY、QQQ 等 ETF,个股最高 10 倍杠杆、ETF 最高 20 倍杠杆,以 USDC 结算、7×24 小时交易。HTX 也已上线 NVDA、AAPL、MSFT、META、SPY 等 TradFi 永续合约,为用户提供以 USDT 结算的全球化美股衍生品交易服务。Hyperliquid 通过 HIP-3 协议在 RWA 永续合约领域占据 28.6%的市场份额。RWA 永续合约 Q1 2026 交易量达到 5248 亿美元,已经超越了 2025 全年的 3130 亿美元。

第三条赛道是"TradFi 综合交易基础设施",以提供传统资产与加密资产统一交易界面为目标。部分头部平台通过 MT5 等第三方系统接入差价合约,也有平台自主研发指数型永续合约产品,将多支传统资产打包成指数进行交易。

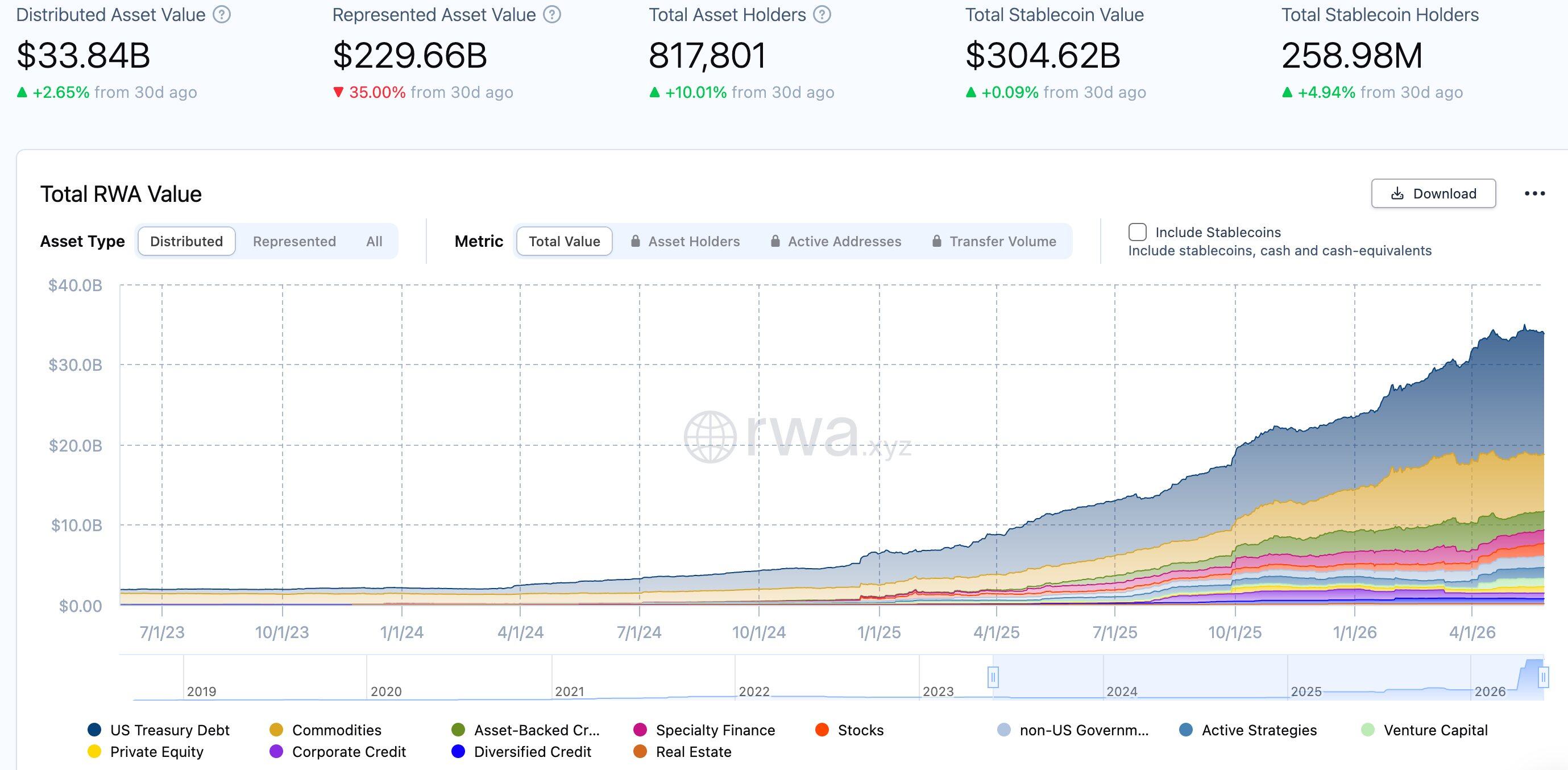

从市场数据来看,代币化 RWA 市场在 2026 年 5 月已达到 310 亿至 340 亿美元的 TVL,较一年前的约 110 亿美元增长近 3 倍。代币化黄金从 14.3 亿美元增至 55.5 亿美元,增幅 289%;代币化股票从 200 万美元增至 4.86 亿美元,增长逾 200 倍。BCG 预测到 2030 年全球代币化资产市场规模可达 16 万亿美元,占全球 GDP 约 10%;麦肯锡给出的保守估计约为 2 万亿美元。无论是乐观还是保守预测,当前的市场规模与远期空间之间仍有数十倍至数百倍的增长空间。

三、核心风险分析

TradFi 加密化虽然前景广阔,但面临的风险同样不容忽视,这些风险既是投资者的潜在陷阱,也是平台运营方需要审慎管理的核心挑战。

首先是合规与监管风险,这是当前最大的不确定性来源。代币化证券本质上属于证券发行,需要遵守各国证券法。美国 SEC 对于链上证券的监管态度仍处于模糊地带,Coinbase 的美股永续合约仅面向非美国用户,这一策略本身就折射出监管环境的复杂性。跨境监管的碎片化意味着,同一代币化资产在不同司法辖区可能面临完全不同的合规要求,这对全球运营的加密交易所构成了持续性的合规挑战。HTX 在布局 TradFi 永续合约时,同样需要面对不同地区监管差异带来的运营复杂度。

其次是流动性风险。尽管 RWA 永续合约 Q1 交易量已达 5248 亿美元,但代币化现货股票的总市值仅 4.86 亿美元,现货与衍生品之间的流动性深度存在显著失衡。这种结构性的流动性错配可能导致极端行情下价格剧烈偏离,增加交易者的爆仓风险。此外,美股交易时间与加密市场 7×24 小时交易模式之间的错位,可能导致非交易时段的价格发现不充分,增加滑点和异常波动的风险。

第三是智能合约与技术风险。代币化资产依赖于智能合约的准确执行,任何合约漏洞都可能导致资产损失。虽然 BlackRock BUIDL 等机构级产品由 Securitize 等合规平台提供技术支持,但 DeFi 协议层面的代币化资产仍面临合约审计不充分、预言机操纵等风险。

第四是托管与结算风险。真实资产代币化要求有可靠的托管方作为支撑,一旦托管方出现信用风险(如 FTX 事件重演),代币持有者可能面临底层资产无法赎回的局面。尽管当前主流方案已采用富达、瑞士银行等传统托管机构,但链上代币与链下资产之间的法律对应关系在许多司法辖区尚未得到明确判例支持。

第五是汇率与利率风险。TradFi 永续合约通常以 USDT 或 USDC 结算,但标的资产以美元计价,汇率波动可能影响非美元用户的实际收益。同时,美联储利率政策的变化可能直接影响美股走势,进而传导至 TradFi 永续合约的价格波动。

四、创新趋势与赛道机会

TradFi 加密化赛道正在呈现四大创新趋势,这些趋势为 HTX 等加密交易所带来了战略性增长机遇。

趋势一是永续合约产品矩阵的快速扩展。继 Coinbase 率先推出美股永续合约之后,越来越多的加密交易所正在接入美股永续合约产品线,标的从最初的 5 至 10 只蓝筹股向半导体 ETF、加密概念股、行业主题 ETF 等方向扩展。HTX 已上线 NVDA、AAPL、MSFT、META、SPY 等合约,未来有望覆盖更多 TradFi 标的,构建完整的美股核心资产交易矩阵。从竞争格局来看,能够率先建立完整 TradFi 产品矩阵的交易所,将在用户获取和交易手续费收入方面获得先发优势。

趋势二是机构级基础设施的成熟。BlackRock BUIDL 从 1 亿美元种子资金到 23 亿美元 AUM 的快速扩张,新申报两只代币化基金向产品家族化转型,传递出华尔街最顶级机构对代币化的长期承诺。富达、瑞士银行等传统托管方的参与,Securitize 等合规平台提供 KYC、白名单、链上发行与赎回的一站式服务,正在降低机构入场的门槛。Franklin Templeton 的 Benji 基金自 2021 年上线至今持续运营,Ondo Finance 的 OUSG 已发展至数十亿美元级别,机构代币化产品线已初步成型。这种机构化趋势意味着,TradFi 加密化正在从"边缘实验"走向"主流配置",加密交易所作为连接机构资金与链上资产的入口,其价值将随之提升。

趋势三是许可制 DeFi 池(Permissioned DeFi Pool)的兴起。这是 2026 年 RWA 领域最值得关注的结构性创新。机构在公链上创建 KYC/AML 白名单制的 DeFi 流动性池,允许合格参与者之间进行 7×24 小时的代币化国债交易,同时通过智能合约实现自动化的合规检查。这种模式既保留了 DeFi 的可组合性和效率优势,又满足了监管对投资者适当性的要求,被视为机构大规模入场的关键桥梁。趋势四是监管框架的逐步明确化。欧盟 MiCA 法规于 2026 年 7 月全面执行,美国 GENIUS 法案于 2025 年 3 月颁布,全球已有 72 个司法辖区建立了加密资产监管框架,58 个国家采用 FATF 旅行规则。监管的确定性正在从"灰色地带"向"明确规则"转变,这为 TradFi 加密化的长期发展提供了制度保障。对 HTX 而言,监管明确化意味着可以更有信心地投入资源建设 TradFi 产品线,而不必担忧政策突然转向带来的业务中断风险。

五、参与策略与投资逻辑

对于投资者而言,TradFi 加密化赛道提供了多层次的投资参与路径。

第一层是直接参与 TradFi 永续合约交易。HTX 等平台已上线美股永续合约,投资者可以 USDT 为保证金,在 7×24 小时内对 NVDA、AAPL、SPY 等标的进行杠杆交易。这一路径的优势在于交易门槛低、无需开通传统券商账户即可交易全球核心资产,但需要注意永续合约的资金费率波动和强制清算风险。特别是美股交易时间与加密市场 7×24 小时模式之间的错位,可能导致非美股交易时段的价格发现不充分,增加交易风险。

第二层是投资 RWA 赛道的协议代币。Ondo Finance(ONDO)作为代币化国债赛道的龙头协议,其代币价值与链上国债规模增长正相关。Centrifuge 等 RWA 基础设施协议也值得关注。第三层是布局提供 TradFi 交易基础设施的加密交易所。

随着 TradFi 永续合约交易量的爆发式增长——Q1 2026 已达 5248 亿美元——上线 TradFi 产品的交易所将直接受益于交易手续费的增长。HTX 通过上线美股永续合约,正在打开美股市场 75 万亿美元的增量空间,这对其平台营收和用户增长具有结构性意义。

需要特别指出的是,投资者应关注交易所的合规资质和风控能力。Coinbase 作为纳斯达克上市公司,在合规性方面具有天然优势;其他交易所则通过面向非美国用户的方式规避直接监管冲突。风险提示方面,TradFi 加密化仍处于早期阶段,代币化资产的流动性深度远不及传统市场,价格发现机制尚不成熟。投资者应严格控制仓位,优先选择有真实资产支撑的代币化产品,避免参与缺乏合规基础的高杠杆合成资产交易。同时需要关注汇率波动对非美元用户的影响,以及美联储利率政策变化对美股走势的传导效应。

六、结语与展望

TradFi 加密化正在重塑加密行业的边界。从 2020 年的合成资产实验,到 2024 年 BlackRock BUIDL 的机构级入场,再到 2026 年 Coinbase、HTX 等交易所全面布局美股永续合约,这一赛道在六年时间里完成了从"概念验证"到"产品矩阵化"的跨越。

当前的关键数据已经足够震撼:RWA 市场 TVL 突破 310 亿美元,RWA 永续合约季度交易量超越 5000 亿美元,代币化股票市值在一年内增长逾 200 倍,BlackRock 等华尔街巨头已将代币化纳入核心产品战略。

站在 2026 年中期的时间节点,我们判断 TradFi 加密化仍处于"增长曲线的早期加速阶段"。BCG 预测的 16 万亿美元远期空间和麦肯锡的 2 万亿美元保守估计之间虽然存在巨大差距,但即便是保守估计,也意味着当前市场规模还有数十倍的增长空间。短期来看,美股永续合约的产品矩阵扩展、许可制 DeFi 池的机构化落地、MiCA 等监管框架的全面执行将成为驱动市场增长的三大催化剂。

HTX 作为加密行业的重要参与者,通过上线 NVDA、AAPL、MSFT、META、SPY 等 TradFi 永续合约,已经在这一赛道上占据了有利位置。中长期来看,当 TradFi 资产在链上的交易深度和用户体验达到与传统券商同等的水平,加密交易所将真正完成从"加密资产平台"到"全资产交易基础设施"的蜕变。这不仅仅是技术层面的升级,更是金融基础设施范式的根本性变革。对于 HTX 用户而言,这意味着一个账户即可交易加密资产和全球核心传统资产的时代正在到来。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。