讲讲上次埋的坑,唠唠AI液冷板块!🧐

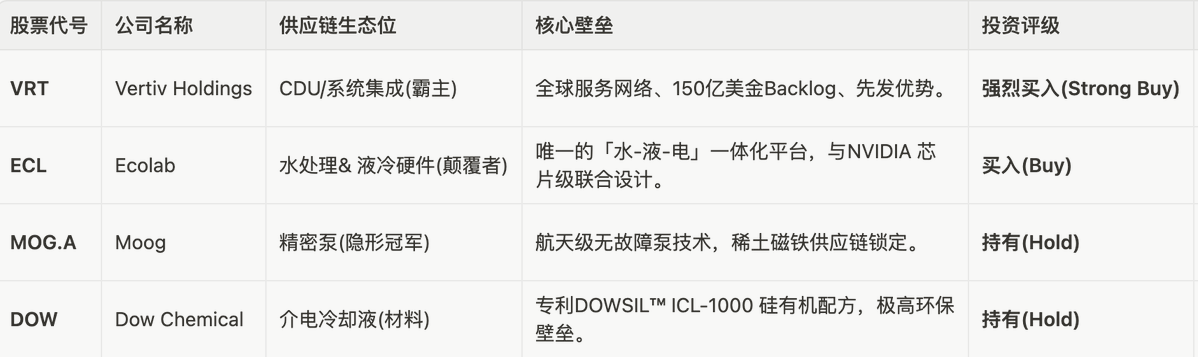

液冷板块,我个人持有 #VRT ,这个应该是无可争议的龙头企业。最近也在找一些市值小,但属于核心供应链的公司,目前锁定了一家,大家可以一同评论区探讨。

液冷的逻辑很简单,就如同视频里面描述的,目前数据中心的功耗密度已经处于巅峰,即将出来的英伟达Vera Rubin Ultra VR200直接干到600千瓦/机柜,唯有液冷能压得住。而一个机柜高达780万美金,所以液冷必须找靠谱大牌,不能含糊。

🎯爆发式的市场增长

虽然液冷,相较于内存芯片和光模块,或许没有那么性感。但整体增长势头也不可忽略,并且由于企业集中度较高,有一定的垄断定价优势!

根据行业权威机构 Dell'Oro Group 的最新数据,全球数据中心液冷市场规模预计将从 2025 年的约 30 亿美元迅速飙升至2033 年的 276.5 亿美元,复合年增长率高达 31.5%。

推动这一增长的核心驱动力是超大规模云服务商在 AI 基础设施上的资本支出爆发。高盛预测,2025 至 2027 年,全球四大超大规模厂商的 CapEx 总额将达到 1.15 万亿美元,其中约 75% 将直接用于 AI 相关的物理基础设施建设。

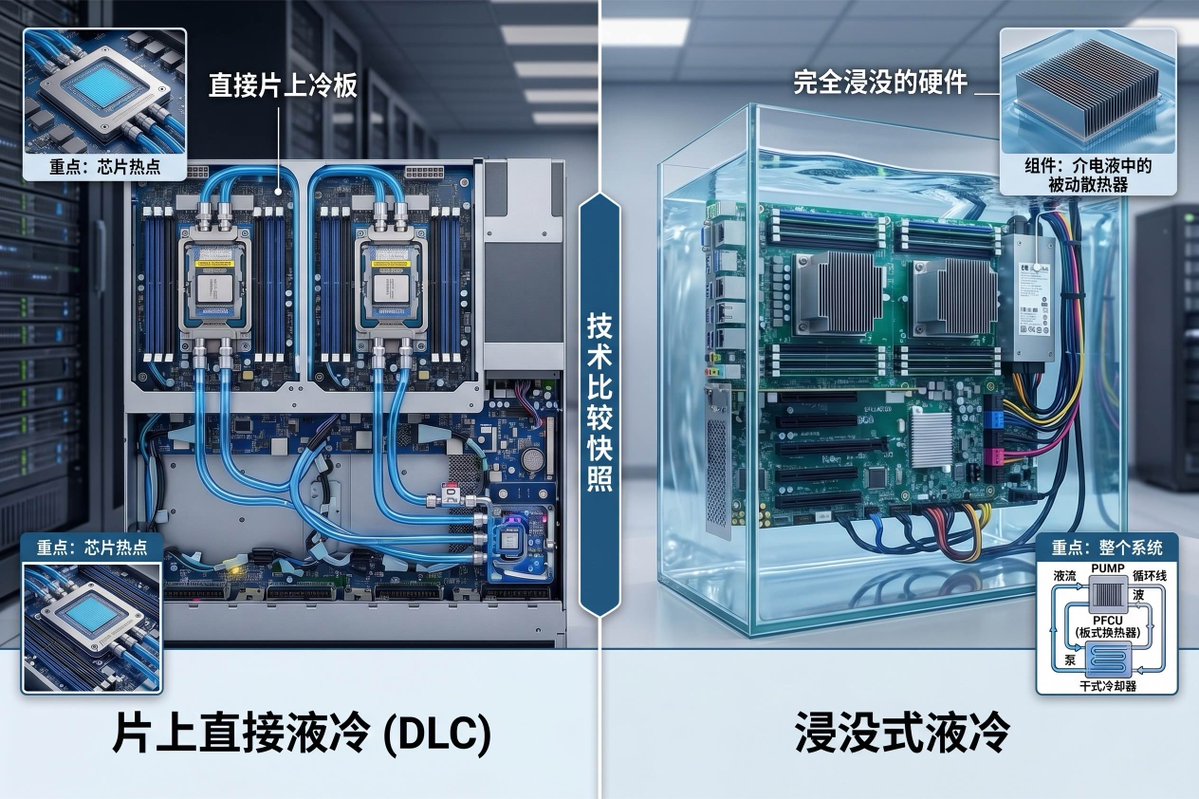

📊目前市场上液冷技术,主要分两大阵营,直接液冷和浸没式液冷。

直接液冷技术上,主要通过冷却液通过封闭管道流经附着在芯片表面的铜质冷板,不直接接触电子元件。散染效率比较高,轻松应对100KW+的单机柜密度。而且兼容现有风冷机房和标准服务器机架。属于目前市场中的主流方案,包括英伟达 Blackwell也是这款方案。

浸没式液冷技术上,主要将服务器完全浸没在不导电的介电液体中,液体通过自然对流或泵循环散热(这个方案,我们以前ETH挖矿的年代,尝试过,将显卡浸没在有机硅油里面,散热效果很好,但很占面积)。理论上,这是最佳的散热方案,尤其是浸没在氟化液里面,散热可以轻松应对200KW的单机柜密度。但兼容性差,要对机房进行大改模改造,定制的特殊坦克罐体,管道设计都要彻底重建。而且维护成本也比较贵,属于小众非主流方案。

从供应链逻辑来看,AI机房液冷散热供应链相对比光模块这些简单很多,主要涵盖了从最底层的化学液体、精密泵阀、冷板,到系统级的冷量分配单元CDU以及最外层的水处理基础设施。

接下来详细讲讲其中的核心企业以及投资逻辑:

1️⃣Vertiv Holdings (代码 #VRT):液冷领域的绝对霸主

Vertiv 是美股市场中最纯粹、规模最大的数据中心物理基础设施提供商,主营业务做电源与热管理。在液冷时代,Vertiv 构筑了几乎无法被颠覆的统治级护城河。

• 无可替代的全球服务网络:液冷与风冷最大的不同在于,液体泄漏是致命的。超大规模客户,如 Meta、微软在选择液冷供应商时,首要考量不是硬件价格,而是「当系统发生微量泄漏时,谁能在 15 分钟内派工程师到达现场解决」。Vertiv 在全球拥有超过 3000 名常驻数据中心的技术服务工程师,这种规模的服务网络是任何新进入者或服务器 OEM 在 5-10 年内都无法复制的。

• 惊人的订单积压与能见度:截至 2026 年 Q1,Vertiv 的订单积压达到了创纪录的 150 亿美元,同比增长 109% 。其订单与发货比高达 2.9倍,这意味着 Vertiv 已经锁定了未来数年的收入,且积压订单正随着下一代英伟达Rubin的量产持续扩大。

•财务与估值:2026 年 Q1 收入达 26.5 亿美元,调整后稀释 EPS 同比飙升 83% 。管理层将 2026 全年 EPS 指导上调至 5.97-6.07 美元,隐含 51% 增长。尽管目前前向 P/E 达到 46 倍,但相对于其 43% 的 EPS 复合增长率,其 PEG 仅为 1.07,在增长调整后甚至比标普 500 指数更具估值吸引力 。

2️⃣Ecolab (代码 #ECL):通过收购 CoolIT 打造的「水-液-电」终极整合者

Ecolab 本是一家市值 770 亿美元的全球水处理与工业卫生巨头。然而,其在 2026 年 3 月做出了一项震惊华尔街的决定:以 47.5 亿美元全现金收购了全球液冷硬件领军企业 CoolIT Systems 。

• 29倍 EBITDA 的天价溢价背后:Ecolab 支付了高达 29 倍 forward EBITDA 的对价 。当时整个华尔街分析师,都震惊了,这种跨界整合,一个做公用事业的公司,来搞AI液冷,很多人都无法理解。但后来市场才慢慢理解,这个整合有一个恐怖之处:液冷本质上不再是硬件生意,而是化学与流体生命周期管理生意。

•「冷却即服务」的唯一独家平台:Ecolab 将 CoolIT 的芯片级硬件(CDU、冷板、歧管)与其自身的 3D TRASAR™ 水质数字化监测、化学防腐防垢技术以及遍布全球的工业水处理网络进行了深度整合 。

• 个人理解:超大规模客户过去需要分别向 CoolIT 采购冷板,向 Vertiv 采购 CDU,再向 Ecolab 采购一次回路的水处理服务。一旦发生管道腐蚀、结垢或冷却液变质,各供应商之间极易互相推诿。Ecolab 收购 CoolIT 后,成为了全球唯一一家能够提供从「芯片级微通道」到「厂房外冷却塔」端到端流体生命周期托管的供应商。这种一站式解决能力具有极强的客户锁定效应,基本上一旦合作,替换成本极大。

• 与 NVIDIA 的独家合作纽带:CoolIT 是 NVIDIA Partner Network的核心成员,其 OMNI 冷板是针对 NVIDIA GB200/GB300 芯片进行联合 co-engineering(的结晶。Ecolab 收购 CoolIT 后,直接继承了这一极具稀缺性的芯片级设计入口,将其高科技业务的可寻址市场直接从 50 亿美元翻倍至 100 亿美元,而这家公司本身的水处理业务本身就是源源不断的现金流。

🧐接下来,我们讲讲液冷供应链中的「隐形冠军」与稀缺零部件提供商。他们掌握着液冷的核心供应链,缺他不可!

3️⃣精密动力源:Moog (代码 #MOG.A),市值100亿

液冷系统中的 CDU 和泵必须保证 10 万小时无故障运行,任何微小的震动或电磁干扰都可能损毁服务器。

• 唯一性:Moog 凭借其在航空航天领域的精密伺服控制技术,其 CoreMotion™ 液冷分配泵几乎是高性能 CDU 的唯一指定选择。

• 供应链锁定:Moog 与 USA Rare Earth 签署了独家备忘录,确保了泵内部高性能钕铁硼稀土永磁铁的稳定供应,在 2026 年地缘政治多变的环境下,构筑了极高的原材料壁垒 ,但稀土这玩意儿,最终还是需要看中国脸色。

4️⃣核心热交换介质:Dow Chemical (代码 #DOW) 市值250亿

冷却液的化学配方是浸没式液冷的核心。

• Dow 的独家武器:陶氏化学推出了专利保护的 DOWSIL™ ICL-1000 硅有机冷却液,该技术获得了 R&D 100 大奖。其传热效率比空气高 1000 倍,能减少 95% 的服务器冷却能耗,且具备极低的全球变暖潜能值,符合欧盟和美国极严苛的环保准则。核心问题是,陶氏化学本身在这一块的体量不大,并非其主营业务线。

后面再开一期讲讲电力板块,拭目以待!🧐

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。