链上股票市场和交易所股票市场的区别?链上股票合约和交易所股票合约的区别?

最近写了好几篇“股票”类的介绍了,在这次 @RealityFi_xyz 和 上次 @BITstocks_CN 的文章中,都有小伙伴问,目前的这种交易所内美股的模式,和 @xStocksFi 这种链上美股有什么本质的区别,那种更好,那种更适合小伙伴购买。

这个问题我觉得挺好的,就从我个人的理解来聊聊。

1.交易所的股票模式

交易所内部的美股,比如 Reality 和 BIT,本质上更接近前端交易所入口 + 后端券商系统的模式。这种模式最大的好处,就是流动性最终锚定的是纳斯达克、纽交所这类传统证券市场。

也就是说,用户在 Reality 和 BIT 交易的英伟达、特斯拉、SPY、QQQ,等底层并不是凭空造一个价格,而是通过券商通道、做市商、底层证券持仓、清算和托管体系去连接真实美股市场。

说白了,交易所内部美股最大的优势,就是价格和流动性来自真实美股市场,而不是平台自己创造一个孤立的池子。当然这两者在前端产品形态上有差异,但共同点是底层都要连接真实证券市场,而不是完全脱离纳斯达克和纽交所自己做一套价格。

而在持仓方面也是一样,我们都知道有部分股票可以分红,可以拆股,可以合股,也可能有投票权、现金分配等行为。当底层持有的是真实股票时,这些行为至少有现实资产基础可以处理。比如英伟达拆股,特斯拉分红,SPY 现金分配,只要底层托管和账户结构设计完整,平台就可以把这些权益按照规则映射给用户。

2. 链上股票的模式

链上股票的重点在于把股票的价格敞口变成可以在链上自由持有、转账、组合和接入 DeFi 的资产。

用户持有的是链上 Token,可以放在自己的钱包里,可以跨协议使用,可以接入链上借贷、链上资产管理、链上收益策略、链上抵押品系统,未来甚至可以成为 DeFi 协议里的基础抵押资产。

这是链上股票最大的优势,就是开放性,而且和交易所不同,链上二级流转在部分情况下可能是无许可的,用户之间的转账、DeFi 协议里的组合使用,可能不需要像中心化交易所一样每一步都先过 KYC。

但链上股票的问题也更复杂。

首先就是流动性问题,一个美股 Token 在链上存在,不代表拥有纳斯达克和纽交所的深度。这也是链上股票和交易所中最大的区别,如果链上交易池、做市商、赎回机制和底层证券之间不能高效套利,链上价格就可能和真实股票价格偏离。

而且还有合约和预言机风险,传统券商模式主要是金融机构风险,链上模式还要额外承担智能合约、预言机、跨链和协议治理风险。

部分的链上股票还有法律权利问题,用户拿到的到底是底层股票的受益权,还是发行方给出的经济敞口?有没有分红处理?有没有赎回权?极端情况下能不能追索到底层证券?这些都是可能存在的风险。

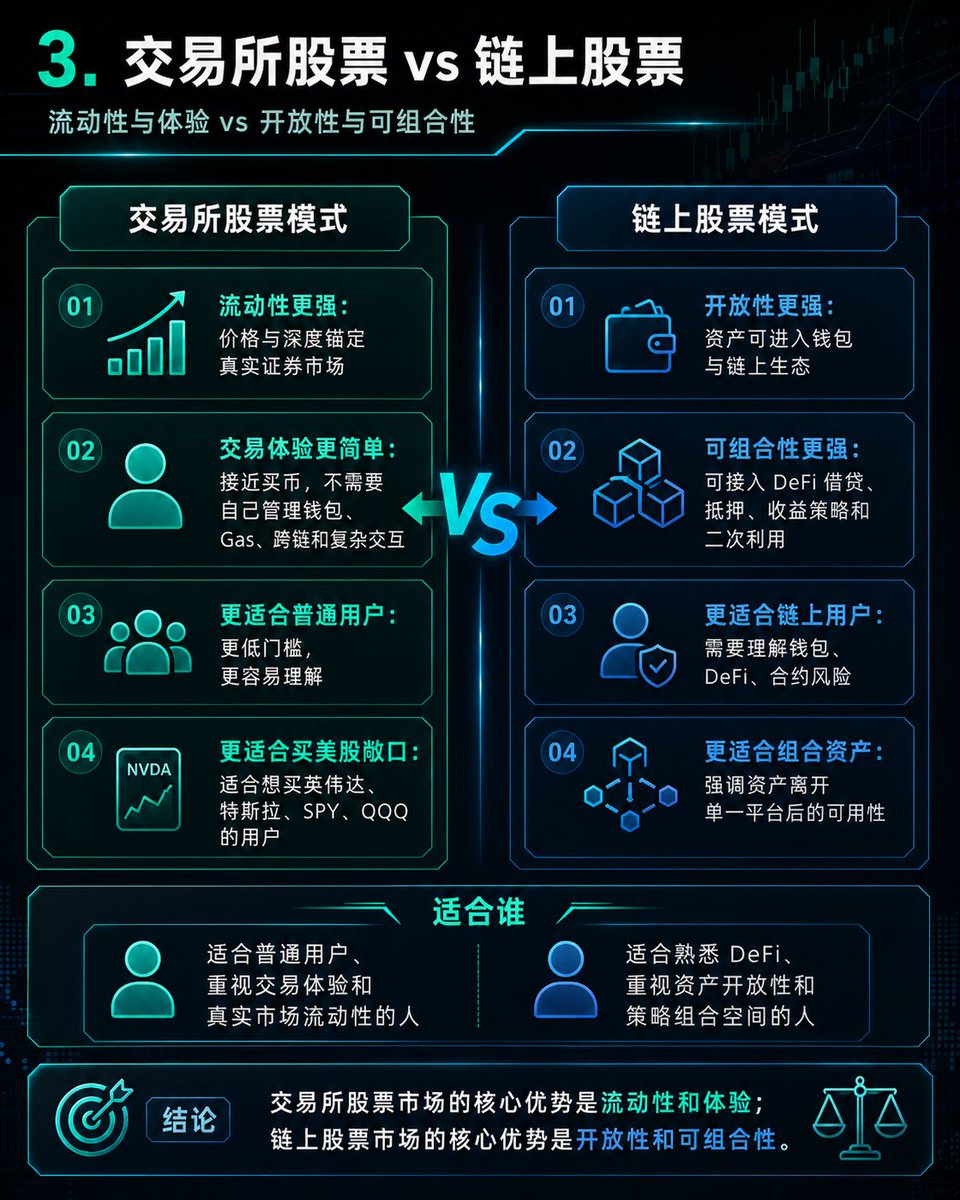

3. 交易所和链上股票的对比

交易所股票解决的是交易体验和流动性问题。让用户可以在交易所账户里直接买到股票,价格跟随真实市场,流动性来自传统证券市场,操作路径接近买币,不需要自己管理钱包、Gas、跨链和合约交互。对大部分普通用户来说,这个方式更简单,也更容易理解。

链上股票解决的是资产开放性和可组合性问题。可以让美股敞口脱离开单一平台,进入链上钱包和 DeFi 协议,被转账、抵押、借贷、组合和二次利用(多数链上股票还没有这些功能)。想象力很大,但对用户的理解能力、风险承受能力和链上操作能力要求也更高。

所以如果只是单纯想买英伟达、特斯拉、SPY、QQQ,想要更好的流动性、更低的操作门槛、更接近传统美股的价格,那么交易所内部美股更适合。

但如果用户本身就是链上用户,熟悉钱包、DeFi、合约风险,也希望美股资产能够放在自己钱包里,链上资产管理和其他 DeFi 策略,那么链上股票会更有吸引力。不过目前链上股票仍然缺乏统一的规格,导致各个链上股票的发行商都是互相不兼容的。

简单总结就是,交易所股票市场的核心优势是流动性和体验,链上股票市场的核心优势是开放性和可组合性。交易所模式更适合普通用户交易,链上模式更适合对 KYC 比较敏感的 DeFi 用户。

4. 链上股票合约与交易所股票合约的区别

其实对于多数的加密货币投资者来说,股票可能并不是他们真的想要追求的,毕竟和加密货币尤其是Meme或山寨币相比,股票的波动还是较低的,也就是现在 AI 爆发,导致了部分股票有较高的波动,但多数情况下,多数股票其实波动都没有 $BTC 或者 $ETH 高。

那么这些小伙伴最希望的是什么呢,希望的是股票的合约和杠杆,相比非常容易有老鼠仓或者被做局的 Meme 和 山寨币来说,股票的稳定性更高,被操作性更低,尤其是美股是背靠真实的营业,收益和预期支撑的价格,相比空气来说更容易读懂。

英伟达上涨,至少有 AI 算力、数据中心、GPU 出货、利润率和市场预期作为支撑,特斯拉上涨,至少有交付、FSD、储能、Robotaxi 和马斯克预期作为支撑。苹果、微软、Meta、Google 这些公司,至少都有真实业务和现金流。当然这些美股也会被高估,也会有泡沫,但它们不是凭空造出来的叙事。

用户不一定真的想长期持有股票,也不一定真的想做股东,很多人真正想要的是用加密货币的交易方式去交易美股波动。也就是说,把英伟达、特斯拉、苹果、Meta、SPY、QQQ 这些传统金融资产,变成可以像 $BTC、 $ETH 一样交易、做多、做空、加杠杆、吃资金费率、做跨市场套利的合约资产。

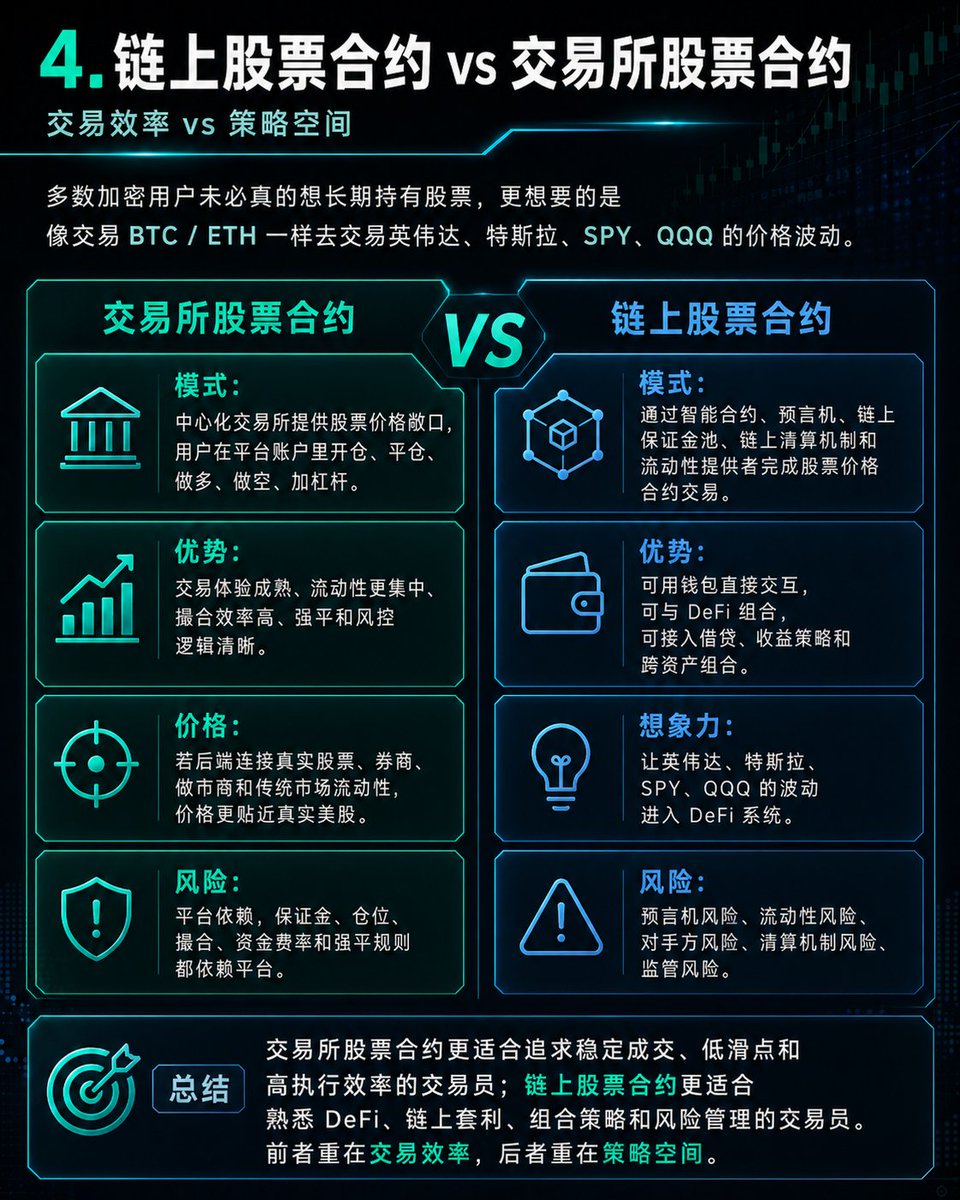

4A. 交易所股票合约的模式

交易所股票合约更容易理解,本质是中心化交易所提供股票价格敞口,用户在交易所账户里开仓、平仓、做多、做空、加杠杆,最终由交易所的风控系统、撮合系统、保证金系统和清算系统负责执行。

优势是交易体验成熟,流动性更容易集中,撮合效率高,强平和风控逻辑清晰,用户不需要管理钱包、Gas、跨链、授权,也不需要自己面对链上合约风险。

尤其如果交易所本身后端还能连接真实股票、券商、做市商和传统市场流动性,那么股票合约的定价就更容易贴近真实美股价格。用户做的虽然是合约,但价格锚定的是英伟达、特斯拉、SPY、QQQ 这些真实市场里的资产。对普通交易者来说,这个路径最简单,也最像现在交易 BTC 永续合约。

但交易所股票合约的问题也很明显,就是用户完全依赖平台。保证金在平台,仓位在平台,撮合在平台,资金费率规则在平台,强平规则在平台,极端行情时能不能稳定交易也在平台。核心风险是平台依赖和中心化风控。

4B. 链上股票合约的模式

链上股票合约是把股票价格敞口放到链上,依靠智能合约、预言机、链上保证金池、链上清算机制和流动性提供者来完成交易。用户可以直接用钱包交互,可以在链上开仓,未来甚至可以把股票合约仓位接入链上借贷、收益策略、结构化产品和跨资产组合。

这就是链上股票合约最大的想象力。如果英伟达、特斯拉、SPY、QQQ 的合约都能在链上运行,那么 DeFi 就不再只是围绕 BTC、ETH、稳定币和山寨币转,而是可以把全球最有流动性的传统资产价格也纳入进来。

比如未来用户可以用稳定币做保证金,在链上做多英伟达,做空特斯拉,同时用美债 Token 做抵押,用 BTC 做对冲,再把仓位放进某个链上策略协议里自动管理。这种组合能力,是中心化交易所账户很难完全开放出来的。

但链上股票合约的问题也更复杂。

第一是预言机风险。股票本身不在链上,价格必须依赖预言机。如果预言机延迟、被攻击、报价异常,链上合约就可能错误强平,或者出现价格偏离。

第二是流动性风险。中心化交易所可以把流动性集中在订单簿里,链上则要依靠 AMM、LP、做市商或者混合流动性模型。如果流动性不够,用户开仓和平仓都会有滑点,极端行情下甚至可能平不掉。

第三是对手方风险。链上股票合约背后仍然要有人提供流动性,仍然要有人承担用户盈利时的支付义务。这个风险可能来自 LP 池子,可能来自做市商,可能来自协议保险基金,也可能来自某种合成资产铸造机制。如果行情单边暴涨暴跌,谁来赔,怎么赔,能不能赔,这些都要看机制设计。

但,看上去链上美股合约有一大堆的风险,但就一个理由就能解决这些看上去很重要的所有问题,而且这个问题是大多数链上股票合约交易的核心。

就是没有 KYC 和 AML 。

这是一个非常非常关键的,比如一些高税收的国家或地区,没有 KYC 的合约交易就意味着所有的收入是不需要纳税的,因为完全就是链上的地址,没有办法去确定背后到底是谁,而没有 KYC 的另一个好处就是对敲,我也经常看到有小伙伴说,谁谁谁在链上亏了多少钱,为什么好像有无限子弹,可以一直亏下去。

有没有可能这就不是亏损,而是在做对敲,对敲的目的本质就是洗钱的一种。这就不多说了。

5. 总结。

交易所模式的优势是流动性、价格锚定和交易体验,适合普通用户,也适合追求稳定成交、低滑点和高执行效率的交易员。

链上模式的优势是开放性、可组合性、自托管,以及近乎无许可的交易,更适合熟悉 DeFi、链上套利、组合策略和风险管理的交易员。

前者重在交易效率,后者重在未来策略空间和自由度。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。