撰文:Frank,麦通 MSX

从能源到化肥、从氦气到 AI 芯片,这条横跨数十个行业的传导链,比大多数人想象的要长得多。

很多人没有想到,一次发生在中东的军事冲突,最终会沿着天然气、化肥、氦气、半导体、消费电子等多个环节层层传导,变成一场横跨数十个行业的系统性压力测试。

2026 年 2 月末,美以对伊朗发动军事打击,伊朗随即限制霍尔木兹海峡通行,全球能源运输最关键的咽喉之一被迫进入半冻结状态,此后卡塔尔最大的天然气设施拉斯拉凡工业城连续遭到袭击,全球最重要的 LNG 生产与出口枢纽之一被迫停摆。

据路透社报道,约 17% 的卡塔尔 LNG 出口产能受损,将使每年 1280 万吨 LNG 停产,部分设施修复周期可能长达 3 至 5 年。

如果只从表面看,这似乎是一场「天然气价格上涨」的能源事件。

但真正值得关注的是,天然气并不只是发电和取暖燃料,它同时还是合成氨、尿素、甲醇、氢气、氦气等多个关键工业品的上游入口,一旦这个入口被堵住,传导链就会从能源市场扩散到农业、食品通胀、半导体制造,最后落到科技股估值分化上。

这也是本文想要逐层拆解的核心逻辑,即这场危机不是单点冲击,而是四条链条的连续传导——天然气价格 → 能源板块;天然气 → 合成氨 → 化肥农业;氦气断供 → 芯片制造;AI 芯片 vs 消费电子 → 科技股分化。

一、天然气价格:能源板块的「第一冲击波」

最先被击穿的,是全球天然气市场。

卡塔尔 LNG 停产叠加霍尔木兹海峡通行受阻,等于同时拔掉了全球天然气供给端的两根保险丝。一方面,卡塔尔是全球 LNG 供应体系中最重要的出口国之一;另一方面,霍尔木兹海峡又是其 LNG 出海的关键通道,生产端和运输端同时受限,天然气价格的跳涨几乎不可避免。

从市场表现看,亚洲 LNG 现货价格一度从冲突前约 10 美元 / 百万英热单位上方,快速冲至 25 美元以上,虽然此后有所回落,但仍显著高于战前水平,欧洲 TTF 价格同样受到冲击,高盛也将二季度 TTF 预期维持在 63 欧元 / 兆瓦时附近,并指出如果卡塔尔供应无法在 5 月初前恢复,价格可能需要进一步上行以压制需求。

这条链条的受益方非常直接,即美国等非中东 LNG 出口商,以及具备稳定产能和出口能力的能源企业,无疑会成为替代供应的最大赢家,譬如 MSX 已上线的 OXY.M、XOM.M、CVX.M,分别对应巴菲特长期持仓的西方石油、全球油气一体化龙头埃克森美孚,以及兼具美国本土页岩气和全球 LNG 出口能力的雪佛龙。

但受损方也同样清晰。高度依赖 LNG 进口的亚洲经济体首当其冲,尤其是韩国、日本、新加坡、中国台湾以及南亚部分国家,这也解释了为什么能源价格上涨不会只停留在油气公司利润表里。

对于进口国而言,LNG 涨价意味着发电成本上升、工业生产成本上升、居民电价压力上升,最终会进一步延长通胀的尾部,对资本市场而言,这会压缩降息预期,也会让高估值成长板块承受更高折现率压力。

换句话说,天然气是第一冲击波,但它从来不是最后一环。

二、天然气 → 合成氨 → 化肥:被忽视的农业链条

第二条传导链更隐蔽,却更贴近每个人的生活,直接关系到全球 80 亿人的「饭碗」。

为什么天然气涨价会影响粮食?逻辑并不复杂:天然气是合成氨的重要原料,合成氨是尿素和氮肥的基础,氮肥又直接影响全球粮食种植成本。因此当天然气供应紧张、价格上行,化肥生产成本就会同步抬升,而当霍尔木兹海峡通行受阻,中东化肥出口又会进一步受到物流限制。

这一点在本轮冲突中体现得非常明显。CRU Group 指出,中东局势已经加剧尿素供应不确定性,卡塔尔能源公司在 3 月初停止 LNG 及相关产品生产后,QAFCO 位于 Mesaieed 的 560 万吨 / 年尿素工厂也随之受到影响,成为本轮冲突中首个被确认受波及的化肥生产案例。

IFPRI 的数据进一步说明了问题的严重性,即 2024 年最高约 30% 的全球化肥贸易需要经过霍尔木兹海峡,与此同时约 20% 的 LNG 和 27% 的全球贸易原油也通过这条海峡运输,也就是说,霍尔木兹不只是油气通道,也是全球农业投入品的重要通道。

这条链条的危险之处在于,它与农业季节高度绑定。能源价格可以在期货市场上快速反应,但化肥短缺对农作物的影响却有明确窗口期,要知道北半球春耕季一旦错过关键施肥阶段,即使后续供应恢复,也很难完全补回前期损失,这意味着本轮危机对食品价格的影响,很可能不会在当月 CPI 中完全体现,而是延后数月,通过粮食产量、农产品价格和食品加工成本逐步释放。

不过化肥链条的难点在于,单一化肥公司往往难以完整覆盖天然气、合成氨、尿素、农产品和基础材料之间的复杂传导,因此 ETF 代币反而更适合承接这类中长期逻辑,像 MSX 已上线的 FTAG.M、MOO.M、XLB.M,分别对应全球农业产业链、全球农业龙头以及美国基础材料板块:

- FTAG.M 更偏向「一篮子农资链」工具,覆盖化肥、农药、种子和农机等环节;

- MOO.M 则更侧重全球农业生产、加工和设备龙头,适合观察种植成本上升向农产品价格传导的过程;

- XLB.M 则覆盖化工、材料、金属和建材等基础工业板块,其中也包含 Linde、Sherwin-Williams 等受通胀和工业成本影响较大的企业;

换言之,如果说化肥涨价是一条从能源到粮食的长链条,那么这些 ETF 代币提供的并不是押注单一公司,而是用组合方式捕捉整条农资链重定价的机会。

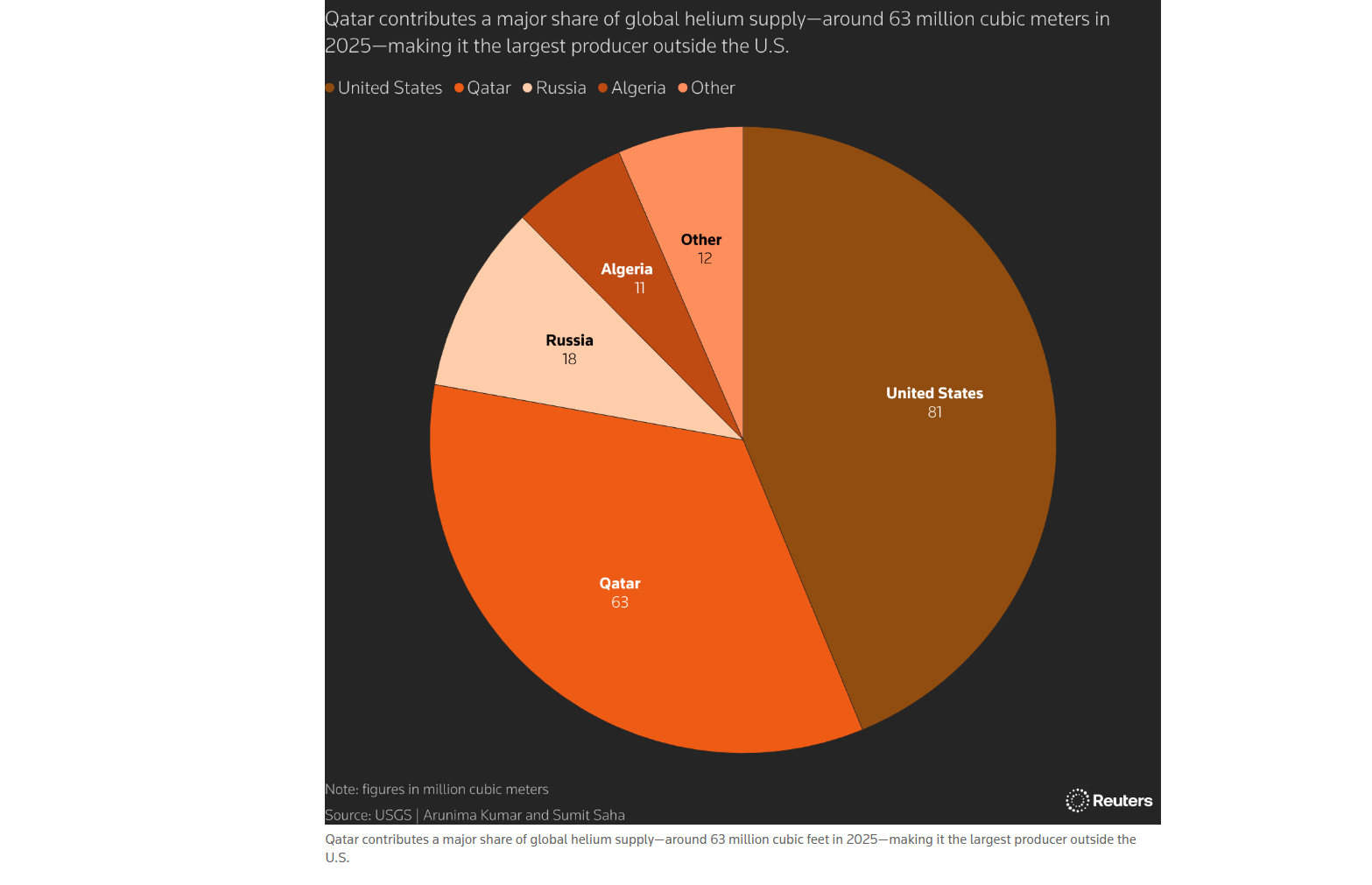

三、氦气:被大多数人忽略的系统性风险

这是整条传导链中最被低估的一环,但可能是影响最为深远的。

如果说化肥链条连接的是粮食,那么氦气链条连接的就是芯片。

很多人会疑惑:天然气工厂停产,为什么会影响半导体?答案在于,氦气是天然气加工过程中的重要副产品,而且无法通过化学合成大规模制造,卡塔尔长期是全球氦气供应的重要来源之一。Reuters 引用美国地质调查局数据称,卡塔尔生产接近全球三分之一的氦气供应;在本轮中东冲突后,氦气供应收紧已经开始影响全球科技产业链。

氦气在半导体制造中几乎不可替代,它被用于晶圆冷却、真空系统检漏、惰性环境控制以及部分精密制造环节。对于先进制程而言,温度稳定性、洁净度和工艺一致性都极其重要,而氦气正是维持这些条件的基础材料之一。

一旦供应不稳定,芯片厂可以短期靠库存和回收系统缓冲,但如果短缺持续数月,产线排产、材料优先级和客户交付节奏都会被迫调整。

更值得警惕的是,氦气不像原油那样容易大规模储备。它是最小的单原子气体之一,储运难度高,液氦运输还依赖专用低温设备。这也解释了为什么本轮危机对半导体的影响,不是简单的「芯片股利空」,而是更细分的结构性冲击。

其中 MSX 已上线的 DRAM.M、TSM.M、MU.M,刚好对应这条链上的几个关键观察点:

- DRAM.M 是全球首只纯血存储 ETF 代币,覆盖三星、SK 海力士、美光等存储龙头,可以用来观察 HBM、DRAM、NAND 等存储板块在 AI 时代的供需变化;

- TSM.M(台积电) 对应台积电,是全球先进制程代工的核心节点,也是英伟达、AMD、苹果等终端芯片的重要生产方;

- MU.M(美光科技) 则对应美国存储芯片龙头美光,兼具 DRAM、NAND 与 HBM 布局,同时相较韩国厂商更受益于美国本土供应链重塑;

说到底,氦气短缺真正触发的是一个更大的命题,即全球半导体产业链并不只依赖 EUV、EDA、先进封装和高端设备,也依赖那些平时不被资本市场关注的工业气体、化学品、运输罐和区域能源安全。

这正是本轮危机最容易被低估的地方,它不是在提醒市场「芯片很重要」,而是在提醒市场,AI 时代的算力建设,建立在一条极长、极脆弱、极全球化的物理供应链之上。

四、AI 芯片 vs 消费电子:真正的分化开始了

当氦气短缺、能源涨价、材料运输延迟传导到半导体制造端,市场最容易犯的错误,是把所有科技资产一概而论。

但现实恰恰相反,本轮冲击不会让科技板块简单地集体下跌,而会推动科技股内部进一步分化。

AI 芯片短期当然会承压,毕竟先进制程制造高度依赖稳定的高纯气体、光刻材料、封装产能和能源供给;HBM、GPU、AI 服务器所需的供应链环节也明显更复杂,一旦上游材料紧张,AI 芯片交付周期可能拉长,部分云厂商和服务器厂商的资本开支节奏也可能出现阶段性扰动。

但从需求端看,AI 芯片的刚性明显强于消费电子。云厂商、模型公司和企业客户之间的算力竞赛并没有结束,AI 基建仍然是科技资本开支中最确定的方向之一。因此,在产能有限的情况下,制造端更可能优先保障高毛利、高战略价值的 AI 芯片订单,而不是优先满足低利润、价格敏感的消费电子订单。

真正承压的,反而可能是 PC、手机、平板等终端消费电子。这意味着,本轮科技链条的核心矛盾并不是「AI 会不会继续增长」,而是「有限的先进产能、存储产能和关键材料,究竟优先分配给谁」:

- 其中 NVDA.M(英伟达) 仍是 AI 芯片绝对龙头,AMD.M(超微半导体) 是第二大 AI 芯片设计力量,AVGO.M(博通) 则兼具 AI ASIC 与网络芯片属性;

- MSFT.M(微软)、GOOGL.M(谷歌)、AMZN.M(亚马逊) 则对应 AI 基础设施和云计算需求,分别代表 Azure + OpenAI、TPU 自研 + 云服务、AWS 全球云服务三条路径;

- 与之相比,AAPL.M(苹果) 和 DELL.M(戴尔科技) 更容易受到消费电子、PC、服务器硬件成本和终端需求波动影响,承压逻辑更明显;

- 至于 SOXL.M、SOXS.M 这类 3 倍杠杆半导体 ETF 代币,则更适合表达短期情绪和板块波动,而不是长期配置逻辑;

换句话说,同样是科技资产,AI 芯片、云基础设施、消费电子和杠杆 ETF 代币的风险收益结构完全不同,本轮危机真正考验的,是投资者能否在「科技」这个大标签下面,继续拆出更细的产业链位置。

对投资者而言,真正值得把握的不是简单看多或看空科技股,而是在科技股内部重新识别谁有定价权、谁有供应优先级、谁只能被动承受成本上涨。

写在最后

回到文章开头的核心观点,这场持续约 60 天的中东危机,从天然气一路传导到 AI 芯片,传导链远比表面看起来更长、更复杂。

毕竟全球产业链的底层并不是抽象的金融模型,而是能源、航道、矿物、气体、化学品、设备和运输能力,过去几年,市场习惯用「AI」「算力」「全球化」这些宏大概念来理解科技周期,但本轮危机提醒我们,任何高端产业叙事,最终都必须落回物理世界的供给约束。

但与此同时,复杂性本身就意味着机会,因为每一条传导路径上,都有赢家和输家;每一个时间节点和传导链背后,都对应着不同的交易策略和板块机会。

总的来看,接下来,最关键的变量,依然是冲突持续时间。

如果冲突拖入 5 月以后,天然气、化肥、氦气和芯片链条的压力就可能从价格冲击升级为真实产能约束,届时市场交易的就不再只是风险溢价,而是全球产业链的再平衡。

希望我们都为届时的交易做好了准备。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。