氦气可能成为影响英伟达,三星和海力士等公司业绩的关键因素!🧐

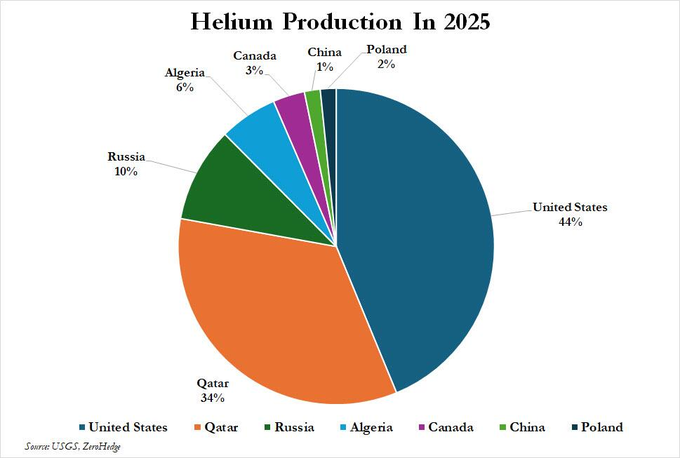

氦气是AI时代的“隐形石油”之一,半导体已占全球氦气需求 20%+,从2025年的氦气供应数据来看,氦气供应高度集中,美国占比44%,卡塔尔占比34%,中国仅仅1%。

很多人觉得AI是务虚的,比如代码和算力。但实事上,AI越发达,对物理世界的连接和需求,也就越强。

最近中东局势升级,大家都在盯着油价,其实真正掐住全球科技脖子的,是那个无色无味、看起来离我们很远的「氦气」。

1️⃣氦气:半导体的“制冷剂”

为什么氦气没了,英伟达可能会断货?

3纳米的冷却剂: 现在芯片的先进制程如3nm,用的是EUV光刻机,工作时温度极高,只有氦气能提供绝对稳定的冷却环境。

刻蚀与清洗: 要在比病毒还小的晶圆上刻电路,必须用高纯氦气带动等离子体。

无可替代性: 工业氦气要求纯度达到 99.9999%。目前全球30%以上的氦气来自卡塔尔的Ras Laffan工厂。最近两次袭击,卡塔尔能源公司宣布“不可抗力”,产能直接停摆,维修周期居然要3-5年。

目前我们面临的死局,全球AI需求以每年6%-8%的速度狂飙,但30%的原材料供给突然“物理掉线”了。

2️⃣东亚三强:谁在“裸泳”?

在这场风暴中,日本、韩国、台湾这“东亚三兄弟”受到的冲击最直接、最惨烈。

韩国,属于最疼的“存储巨人”,韩国是全球高带宽内存HBM的霸主,SK海力士和三星供给了英伟达绝大部分的存储芯片。

但目前韩国64.7%的氦气依赖卡塔尔进口,目前仅有6个月的库存,虽然回收率达到了80%-90%,但剩下的10%损耗是刚需。一旦库存耗尽,HBM4的产能会直接腰斩。对韩国来说,这就像一个命门,毕竟韩国股市总市值仅仅4.4万亿美金,三星+海力士加起来就占了40%,1.5万亿美金,这两个扛把子一旦业绩不及预期,韩国股市就会地震!

台湾,属于走钢丝的“芯片代工之王”,台积电虽然目前表示“影响不大”,但这只是短期表象。

目前台积电掌握了全球90%的先进制程。虽然他们回收率高达95%,号称“韧性最强”,但别忘了,台湾的能源几乎全靠进口。

另外一个潜在危机,目前台湾芯片厂的氦气还能靠回收撑一阵子,但发电用的液化天然气,如果因为霍尔木兹海峡封锁运不进来,台湾能源供给不足,那才是真正的灾难,但从目前可预估,芯片涨价是板上钉钉的事情了。

日本,属于被掐住脖子的经济体,如果说韩、台是“缺料”,日本就是“断粮”。

目前日本原油对外依存度为100%,本土基本一滴油都没有。核心主要依赖中东,95%的原油、80%的天然气来自中东。

叠加最近汇率双重暴击,日元已经跌到 1美元兑159日元的30年低点,简单算一笔账, 油价每涨10美元,日本每年就要多掏 1.3万亿日元的买命钱。如果油价冲到150美元,日本GDP将直接进入负增长,比2008年金融危机还要惨。

总结来说,这场危机告诉我们投资人一个残酷的真相:数字化程度越高,对物理资源的依赖就越脆弱。

以前我们认为,能源归能源,科技归科技。但在2026年的今天,这两者已经合二为一了,天然气转化为电力,驱动服务器运营;氦气驱动晶圆厂生产,制造芯片。

半导体回收技术,将成为未来两年的核心竞争力。

氦气供应链多元化(如寻找俄罗斯、美国替代源)将成为大国博弈的新战场。

日元和韩元的汇率压力,将长期压制东亚科技股的估值。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。