Lighter - Don’t trust—verify

这一代 Perp DEX 已经与“GMX, DYDX”那一代 Perp DEX 有了本质区别。因其主体还是 Perp DEX,所以标题还是用 Perp DEX 来讨论。

Lighter 是美国知名的风险投资公司a16z投资的 Perp dex,基于以太坊的 ZK Rollup,也是订单簿(CLOB)模式。

在今年 8 月底的 AMA 中,团队提到了一些关于 Lighter 的未来路线。比如将上线 RWA 衍生品与 Pre-launch perps(这两项开发量低于现货,计划接近同步推出)。积分赛季一(私测期) 即将结束,此阶段积分的分配规则刻意不完全公开以防刷分。赛季二(公测后)将给出更明确的指引。另外,进入下一阶段时,将有节奏披露部分知名投资者及其助益。最重要的一点,TGE 仍在轨正常推进,预计时间今年 Q 4。

今天(2025.10.3),在经过 8 个月的私测后,Lighter 公共主网正式上线。但未看到 RWA perps、Pre-launch perps、Spot 推出,不知 TGE 是否会推迟。盲猜一下 Spot 和 TGE 同时上,RWA perps、Pre-launch perps 会在公测期间推出。

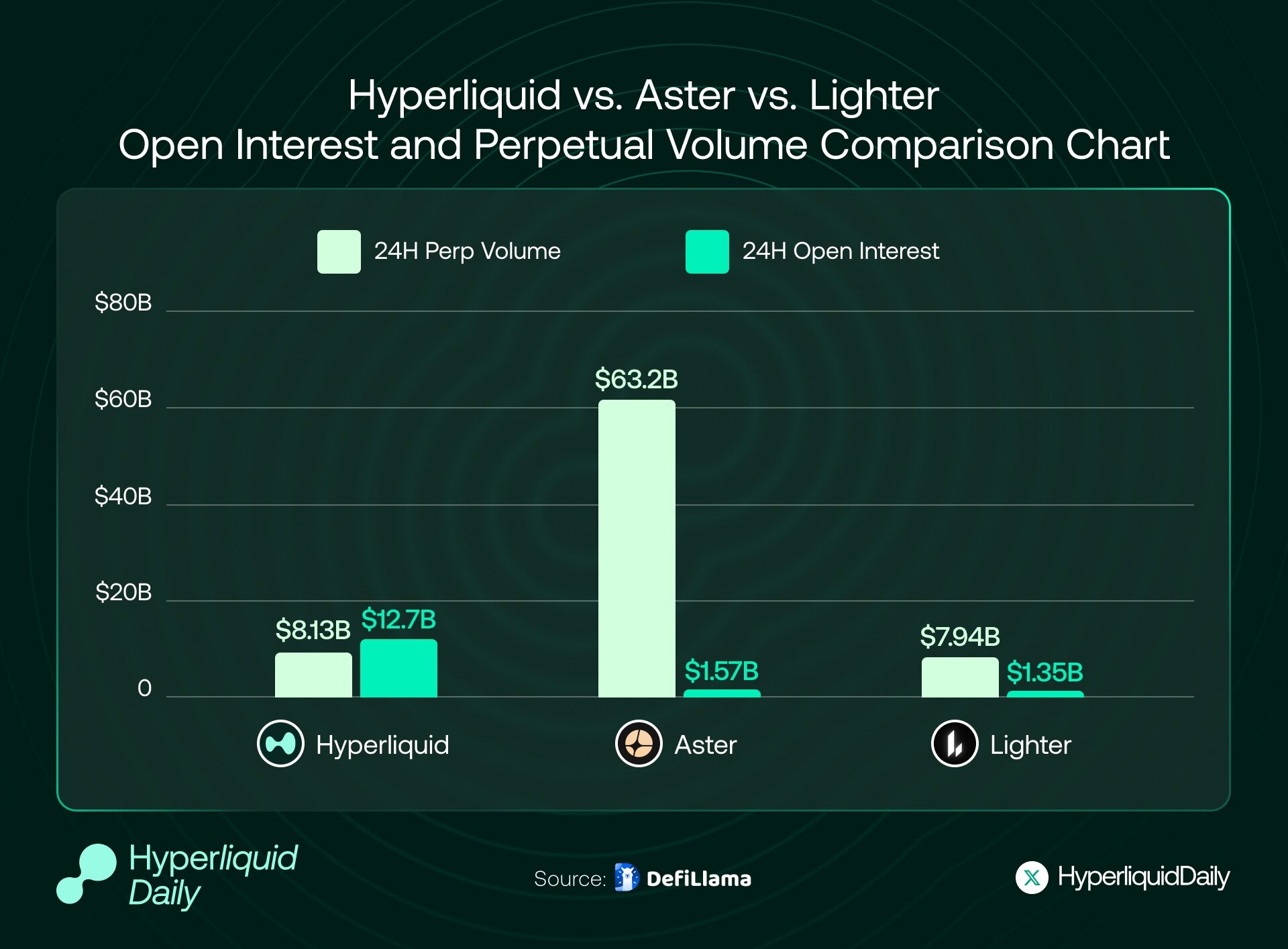

上图是 2025 年 10 月 1 日 Perp dex 24 h 数据,Hyperliquid、Aster、Lighter 的交易量和 OI 数据占据前三。Volume/OI 比数据来看,Hyperliquid 小于 1(大量用户持有仓位过夜,市场更健康 )真实交易量和用户占比很大;Lighter 大约是6属中间水平;Aster 约为40最高,说明当前 Aster 刷量严重新赛季卷飞了。

前两家 TGE 很成功,Lighter 是否会是继 Hyperliquid 和 Aster 之后下一个“史诗级大毛”还是未知数,但社区期待值很高。

Lighter 用户增长飞轮与积分激励机制设计

Lighter 的增长逻辑围绕”邀请制冷启动 + 积分驱动裂变” 两大核心展开。

在冷启动阶段(持续 8 个月)Lighter 用封闭测试策略,只有持有邀请码的用户才能注册(今天刚开放公测,另外保留周积分超过 50 可获 3 个邀请码)邀请码的获取难度较高,现有用户需累积一定交易量或积分才能解锁少量邀请码。每成功邀请 1 名新用户,邀请人额外获得被邀请人 10% 的积分奖励。这种设计提升了“批量注册小号”的成本,有效抑制女巫攻击,还通过邀请码的稀缺性制造了市场饥渴效应。社区中甚至出现了邀请码和积分的场外交易,进一步强化了用户的 FOMO 心理。每周固定发放 25 万分,有限积分,无通胀。

冷启动、裂变、防女巫攻击与空投激励有机结合,构建出一个自我强化的增长飞轮:预期空投 → 刷交易攒积分 → 解锁邀请码 → 裂变传播 → 社区扩大 → 积分价值提升 → 再次吸引用户。

结合官方给的提示的一些拿分思路

- 小资金( $10 k)拿分思路

- 标的选择:挑低 OI 和低成交量标的交易(官方有提醒),在不推高滑点的前提下更容易让成交量/持仓被积分模型“看见”。

- 下单方式:以小额多次的限价单为主,减少冲击成本;避免“毫无策略的挂单瀑布”。

- 风险:低流动性意味着滑点与穿仓风险更高——最好杠杆≤5 x、维持保证金预留 2 左右倍缓冲,严格设置止盈止损,严控清算(1% 名义本金清算费非常“痛”)。

- 子账户:用来隔离策略/风控(而非复制多账号行为)官方说明子账户计入统计,但女巫判定会归零,切勿多号滥用。

- 中/大资金(≥ $10 k–$1 m)与半自动/量化

- API 交易:生成 key,在 Discord 领取 API 角色后,用 TWAP/VWAP 等低冲击执行;

- 控制订单-成交比与撤单率(例如撤单率≤70% 作为内部红线),避免被系统当作刷量/HFT 滥用。

- 费用与身份:若交易风格接近做市/HFT,按 0.02%/0.002% 成本核算策略边际收益;偏中线/趋势的账户尽量维持在零售档(0% 手续费)的风格特征(低频、低撤单、成交占比高、持仓时间长)。

- 对冲与风险:可在其他交易所做方向对冲/基差交易实现“正常交易”而非自成交;任何对敲/同账户相对手的行为都可能被视为 wash trading。

- User Public Pools 的积分与资金效率

- 被动参与者:DeFi Farmer 大佬们若希望“出资拿分”(最新政策是需要先拿到 50 分才有 25%的额度),请优先选择用户创建的池(因为协议运营的池 LLP 不计分)。筛选标准:历史回撤、净值曲线、最大持仓、过去 30 日胜率与平均持仓时长。

- 主动操盘者:自建用户池可同时拓展资金规模与积分来源,但务必自有资金跟投、公开策略规则与风控线,建立信誉;避免为“冲分”而过度冒险。

再结合我自己刷了几周的经验,总结下关于真实交易积分(反刷量)的一些猜测。有以下 3 点(不一定正确,欢迎交流):

1. 公式:f=(真实成交额 × maker 质量 × OI‑hours × 价格影响度负奖励),任意一项为 0,全部为 0

2. 乘数:做市在关键深度区(如 1 bp 内)有权重;净持仓时长越久权重越高(鼓励真实风险承受)

3. 剔除:同账户/同 IP/同设备短周期对倒、极端高撤单比、净 OI≈0 的“自成交”环

尽量避免两个极端,一是高交易量 X OI‑hours 的秒开秒关,二是低交易量 X 高 OI‑hours 对冲持仓,最终相乘的结果都不是很大(仅作为猜测)

公共资金池

公共资金池包括协议公共资金池和用户协议公共资金池,没什么特别的,跟 Hyperliqyid 差不多。

LLP 部分,Lighter 对普通交易者实行 0 手续费政策(既 Maker 和 Taker 费均为 0),旨在通过高频交易者来盈利 。截至今天开始公测,普通用户交易仍然完全免费,只有资金费率在多空之间结算,平台不收取额外费用。

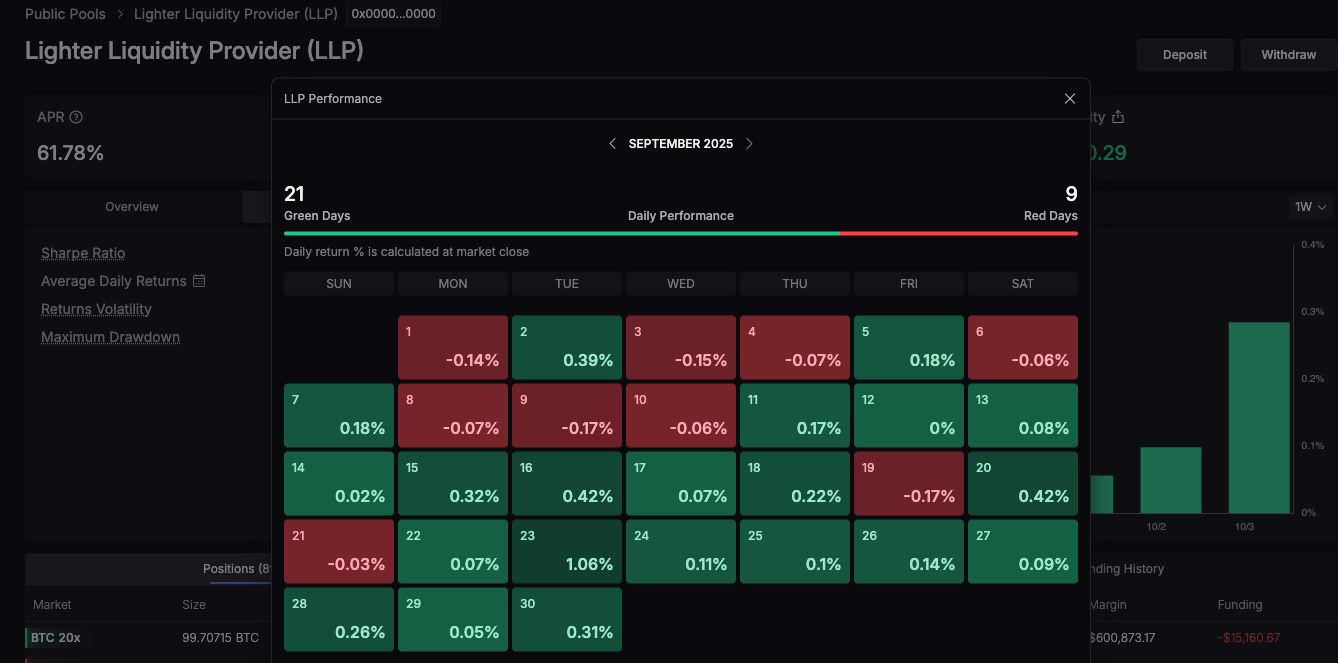

在这种模式下,LLP 的收益主要来源于做市盈亏和清算收益:当 LP 资金池作为交易对手方时,若多数交易者亏损,则对应盈亏进入 LLP。LLP APR 当前约 60%(例如 9 月份收益为正的有 21 天,为负的有 9 天)

同时,在清算时 LLP 可收取一定费用或留存保证金。Lighter 的清算机制规定,部分强平时会按“0 价格”撮合,若以更优价成交则抽取不超过 1%的清算费注入 LLP 。因此,每当发生强制减仓或关停清算,LLP 扮演保险基金角色,获取清算费用收入 。另外,LLP 作为交易对手也赚取资金费(对手方支付的资金费流向 LP)以及点差收益等。由于早期阶段交易手续费为零,Lighter 平台的稳定收入来源有限,LLP 收益很大程度取决于市场波动和交易者盈亏情况。总体来说,Lighter LLP 当前靠交易对手损益、资金费和清算费来为 LP 创造收益,后续将引入部分手续费分润。

另外,今天公测开始后,公共资金池 LLP 门槛升高,从“0 积分也能存 25%”变为“必须先拿到 50 积分才能存 25%”,一定程度维持了高 APR,保护了前期用户的利益不被冲击稀释。

用户公共资金池部分,跟 Hyperliquid 的也差不多,类似二级基金和跟单系统,基金经理/带单员抽取百分之二三十的返佣。不同的是,参与用户公共资金池可以拿到积分,LLP 拿不到,但是风险也比 LLP 高,需要谨慎。

由于尚未发币,Lighter 目前的用户留存主要依赖于积分激励和社区运营,“零手续费交易”仍是 Lighter 最大的卖点之一。作为长期看好 Lighter 打算长期持有 Lighter token 的人,给后 TGE 时代的 Lighter 一些建议。一是参考 Aster,在首轮空投造势后紧接着第二期活动开始,发放二次空投,成功将部分用户留存到了第二阶段 。Lighter 也可考虑在发币后预留一部分代币用于奖励持续交易的用户(例如按月度或季度交易量、活跃天数发放),以平滑过渡空投后的活跃度空窗期。二是 TGE 的同时,推出类似 VIP 等级与费率优惠。借鉴 Hyperliquid(Hyperliquid 推出的有点迟),设立基于持币量或交易量的用户等级(Tier)。例如持有一定数量的平台代币或过去 30 天交易额达到门槛,可升级 VIP 等级,享受手续费折扣、优先客服、测试资格等权益 。这样做一方面鼓励用户持币(不抛售代币),另一方面促使高端用户为了维持折扣而持续交易,形成留存闭环。

总体看,Lighter 技术上引入 ZK 确保公平,产品上 0 手续费亲民,通过积分机制蓄势待发。一定会在 Perp dex 赛道只有一席之地。还有,正如 8 月底的 AMA 中所说,下一阶段 Lighter 将有节奏披露部分知名投资者,今天公测正式开始,官推获多位以太坊生态创始人“背书式”转发如 EigenLayer。另外消息显示 Founders Fund、Arthur Hayes……都有参与投资。

最后,聊下 Lighter 与“以太坊终局”

Lighter 不像 HyperLiquid一样自建 L1和全套协议,二是将作为以太坊 L 2 原生可组合——例如将 LLP Token 化到主网、与 Aave 等协议协同,享受低成本、低延迟、可验证的执行环境。生态走“以太坊可组合”路线,更快接入主流 DeFi,而非闭环自建。

Lighter = 以太坊终局上的“可验证交易所”。它把交易所最敏感的两件事——价时优撮合和清算——放进了 ZK 证明,并把资产托管、状态与数据可用性交给以太坊;随着 4844→Danksharding、(e)PBS 与(潜在的)原生 Rollups 逐步落地,Lighter 在成本、抗审查与信任最小化上的优势会越来越像“协议级特性”。这就是它与以太坊终局的结构性同向关系。

如果说 Aster 的背后是币安,那 Lighter 的背后就是以太坊。

edgeX 具体见下篇:《深度分析 Perp dex:Hyperliquid、Aster、Lighter、edgeX(4)》

(以上仅个人观点,非投资建议,如有错误欢迎指出)

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。