Written by: arndxt

Translated by: AididiaoJP, Foresight News

Ordinary Labor is Irrelevant

"Ordinary labor is irrelevant" because in today's macro system, a weak labor market does not hinder economic growth. It only forces the Federal Reserve to lower interest rates, releasing more liquidity into the market. Productivity, capital expenditure, and policy support mean that capital continues to appreciate, even as individual workers suffer.

The importance of individual workers to production is diminishing as their bargaining power gradually collapses in the face of automation and global capital expenditure.

The system no longer requires strong household consumption to drive growth; capital expenditure dominates the calculation of GDP.

The plight of workers directly fuels capital gains. For asset holders, the pain in the labor market is good news.

The struggles of workers do not disrupt the economic cycle. The market no longer prices for "commoners"; it now prices for liquidity and capital flow.

The market is once again driven by: liquidity.

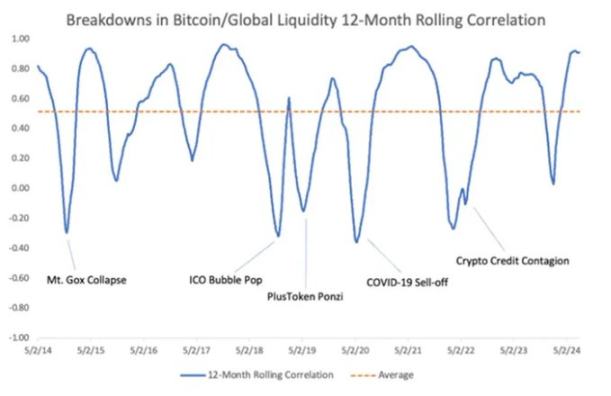

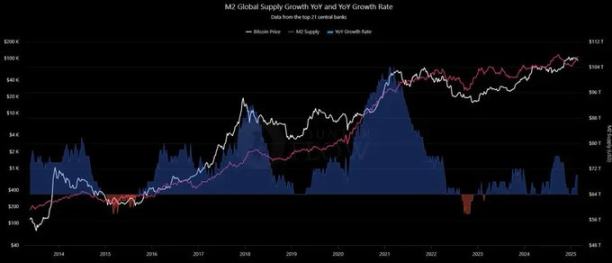

Global M2 has soared to a historic high of $112 trillion. Over more than a decade of data, Bitcoin's long-term correlation with liquidity remains at 0.94, tighter than that of stocks and gold.

When central banks loosen policies, Bitcoin rises. When they contract liquidity, Bitcoin suffers.

Let’s review history.

- 2014-15: M2 contraction, Bitcoin crashes.

- 2016-18: Steady expansion, the first institutional bull market for BTC.

- 2020-21: COVID liquidity flood, Bitcoin's parabolic rise.

Today, M2 is rising again, and Bitcoin is outperforming traditional hedging tools. We are once again in the early stages of a liquidity-driven cycle.

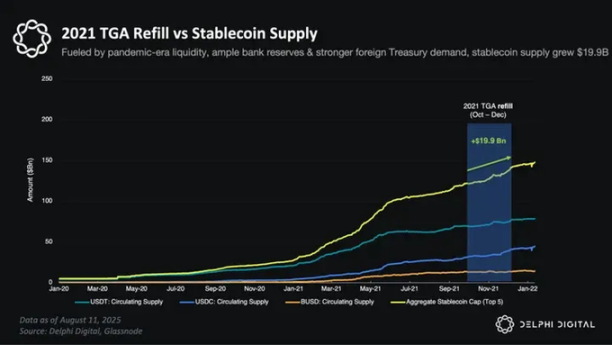

The TGA (Treasury General Account) replenishment for 2025 poses greater risks than previous cycles, as the overnight reverse repo buffer has effectively been exhausted. Every dollar raised now directly withdraws liquidity from active markets.

Cryptocurrency will be the first to signal stress. The contraction of stablecoins in September will be a leading indicator, lighting up red long before stocks or bonds react.

The hierarchy of resilience is clear:

- During stress: BTC > ETH > altcoins (Bitcoin absorbs shocks best).

- During recovery: ETH > BTC > altcoins (as fund flows and ETF demand accelerate again).

Basic forecast: a volatile September to November marked by liquidity tightening, followed by a stronger trend by year-end as issuance slows and stablecoin growth stabilizes.

Looking at the big picture, the situation becomes clear:

- Liquidity is expanding.

- The dollar is weakening.

- Capital expenditure is surging.

- Institutions are reallocating to risk assets.

But what makes this moment unique is the convergence of various forces.

The Fed Trapped Between Debt and Inflation

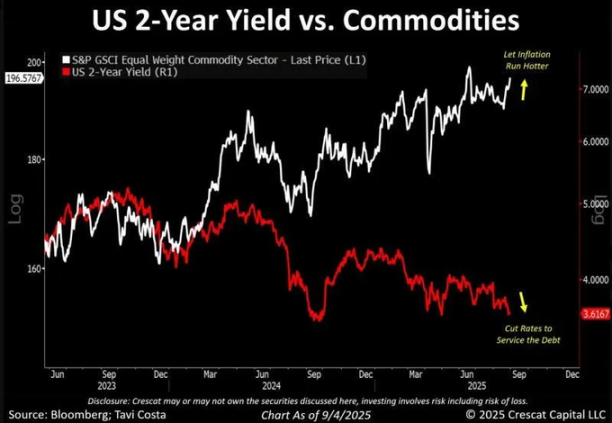

The Federal Reserve is in a bind, with debt repayment costs becoming unbearable, yet inflationary pressures persist.

Yields have plummeted, with the U.S. 2-year Treasury yield dropping to 3.6%, while commodities hover near historical highs.

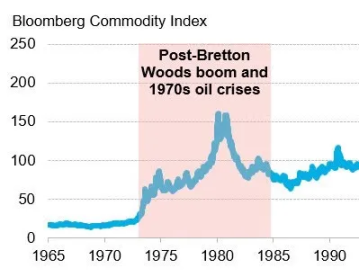

We have seen this scenario before: in the late 1970s, as yields softened, commodities surged, leading to double-digit inflation. Policymakers had few good options then, and their choices today are even fewer.

For Bitcoin, this tension is favorable. Historically, during every period of policy credibility breakdown, capital seeks inflation-hedging assets as a safe haven. Gold captured these capital flows in the 1970s; today, BTC is positioned as a hedging tool with higher convexity.

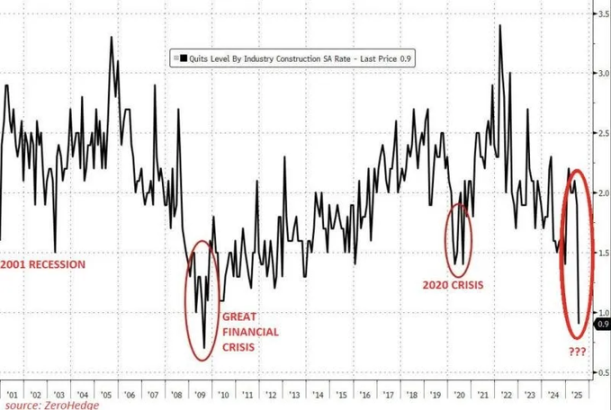

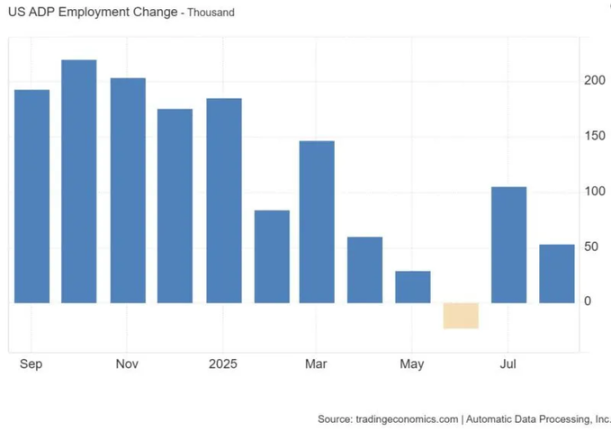

Weak Labor, Strong Productivity

The labor market tells a thought-provoking story.

The resignation rate has plummeted to 0.9%, ADP employment numbers are below long-term averages, and confidence is waning. However, unlike in 2008, productivity is on the rise.

Driving factors: an AI-led capital expenditure supercycle.

Meta alone has committed to investing $600 billion by 2028, with trillions flowing into data centers, reshoring, and energy transition. Workers are being replaced by AI, but capital is appreciating. This is the paradox of the current economy: the real economy suffers while Wall Street's financial markets thrive. The outcome is predictable: the Fed lowers interest rates to buffer the labor market while productivity remains vibrant. This combination injects liquidity into risk assets.

The Quiet Accumulation of Gold

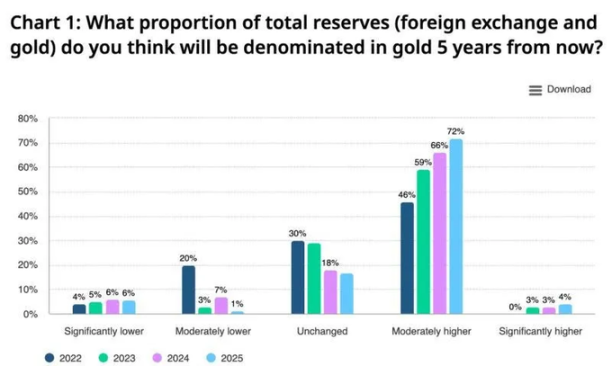

As the stock market wavers and cracks appear in the labor market, gold has quietly re-emerged as a systemic hedging tool. Just last week, $3.3 billion flowed into GLD (SPDR Gold ETF). Central banks are the major buyers: 76% of central banks plan to increase reserves, up from 50% in 2022.

Measured in gold, the S&P 500 is in a hidden bear market: down 19% year-to-date and 29% since 2022. Historically, poor stock performance relative to gold over three consecutive years marks a long-term structural rotation (1970s, early 2000s).

But this is not a retail-driven frenzy; it is patient institutional capital, strategic capital, quietly accumulating. Gold is taking on the stabilizer role that bonds and the dollar once played. However, Bitcoin remains a hedging tool with a higher beta value.

The Decline of the Dollar and the Search for Alternatives

The dollar is experiencing its worst six months since the collapse of the Bretton Woods system in 1973. Historically, whenever Bitcoin diverges from the dollar's trajectory, a systemic shift follows. In April, the dollar index (DXY) fell below 100, echoing November 2020, which was the starting gun for the liquidity-driven rise of cryptocurrencies.

Meanwhile, central banks are diversifying. The dollar's share in global reserves has dropped to about 58%, and 76% of central banks plan to increase their gold holdings. Gold is absorbing these quiet capital allocations, but Bitcoin is expected to capture marginal fund flows, especially from institutions seeking returns above passive hedging.

Recent Pressure: Treasury Account Replenishment

Note: Treasury account replenishment refers to actions taken by the U.S. Treasury to increase the cash balance in its Federal Reserve account (TGA), a process that withdraws liquidity from the financial system.

The Treasury account replenishment is nearing $500-600 billion.

In 2023, ample buffers (RRP, foreign demand, bank balance sheets) have mitigated the impact. Now, these buffers have disappeared.

Every dollar of replenishment directly withdraws from the market. Stablecoins, the cash channel for cryptocurrencies, are the first to contract, leading to the depletion of altcoin liquidity.

This means the next 2-3 months will be turbulent. BTC is expected to outperform ETH, and ETH is expected to outperform altcoins, but all coins will feel pressure; liquidity risk is real.

The Treasury account replenishment will weaken trends, but this is just a storm in the rising tide. By the end of 2025, as issuance slows and the Fed shifts to a dovish stance, Bitcoin is expected to test $150,000 to $200,000, supported not only by liquidity but also by structural fund flows from ETFs, corporations, and sovereign nations.

Argument

This is the beginning of a liquidity cycle in which capital appreciates while labor diverges, the dollar weakens while alternatives strengthen, and Bitcoin transforms from a speculative asset into a systemic hedging tool.

Gold will play its role. But Bitcoin, with its higher beta value to liquidity, institutional channels, and global accessibility, will be the leading asset of this cycle.

Liquidity determines fate, and the next chapter of fate belongs to Bitcoin.

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。