作者:Prathik Desai

编译:Block unicorn

机构投资策略加密货币投资策略正在迅速扩展到比特币标准之外,但并非所有山寨币都值得在企业储备中占有一席之地。

这一趋势始于 Strategy(前身为 MicroStrategy)的大胆尝试,如今已演变为一个价值超过 1000 亿美元的机构运动,涵盖了超过百家上市公司。随着下一波采用浪潮的展开,机构们面临一个更复杂的问题:在已确立的比特币、以太坊和 Solana 三巨头之外,哪些山寨币(如果有的话)值得企业储备配置?

答案在于对这些资产的基本评估:它们是否能提供机构财务主管真正需要的可持续收益生成、真正的经济效用,以及支持大规模采用的基础设施深度。

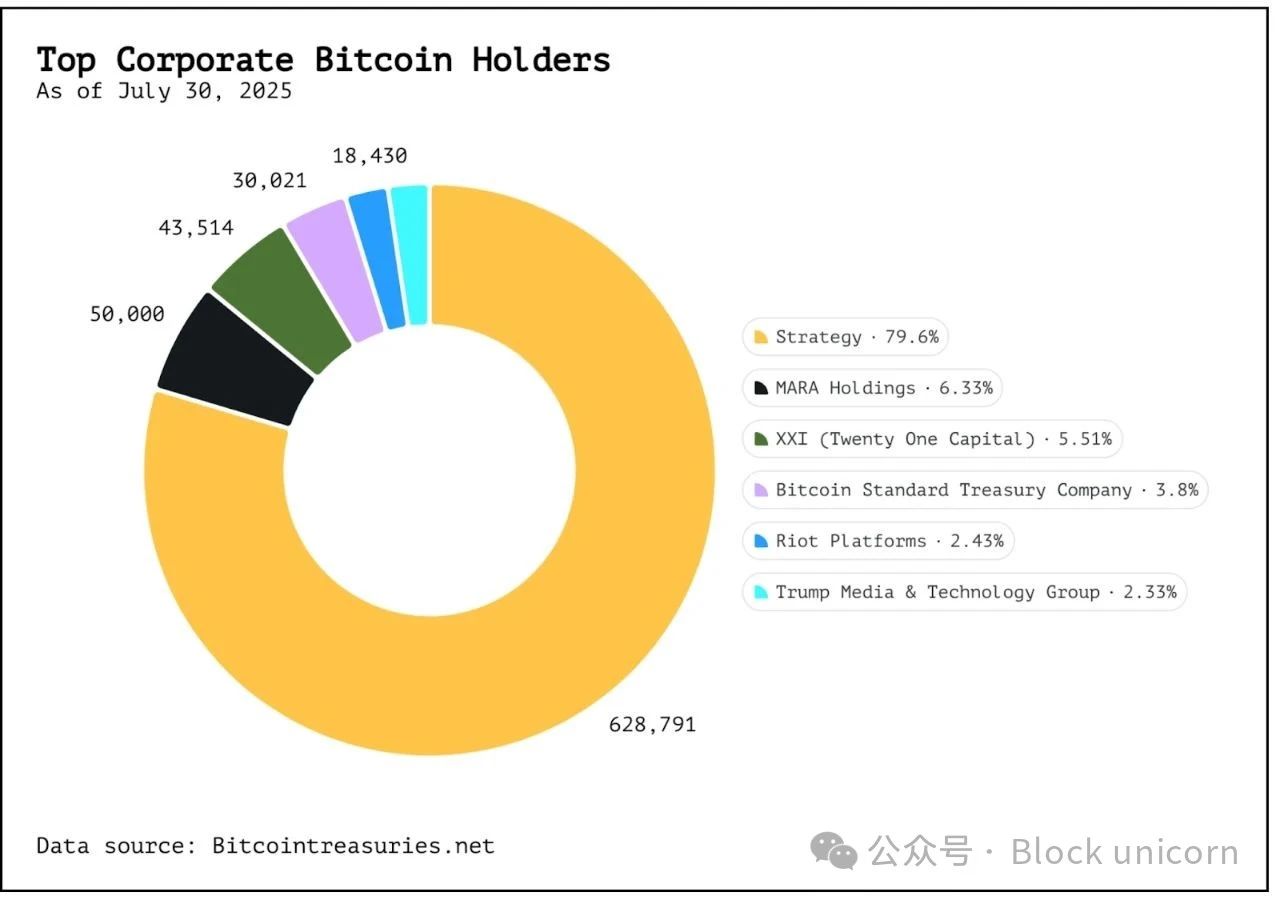

企业建立加密货币储备已不再是新鲜事。比特币率先证明了加密货币可以出现在企业资产负债表上。Michael Saylor 五年前通过 Strategy 开创了这一模式,其方法现已成为许多其他企业的模板。

目前,160 家上市公司共持有 923,327 枚 BTC,价值超过 1000 亿美元,占比特币当前供应量的 4.6%。

而且他们还在持续增持。

随后出现了 Solana,它以低费用、高速度和质押奖励吸引了企业。像 Sol Strategies、DeFi Development Corp 和 Upexi 这样的公司持有约 330 万枚 SOL,价值约 6 亿美元。

以太坊紧随其后,提供了类似的质押奖励和去中心化金融(DeFi)用例。作为第二大加密货币,它不仅仅是价值储存工具。SharpLink 和 BitMine 现共持有超过 92 万枚 ETH(价值约 35 亿美元),超过了以太坊基金会持有的数量。

以太坊和 Solana 通过其收益生成能力弥补了资产增值不足的缺陷。质押不仅能带来收益,还能支持 PoS 链的网络安全性和吞吐量。

这一切反映了机构对山寨币的采用,这些货币可能不像比特币那样价格快速上涨。机构现在正试图探索这些模型是否可以扩展到比特币、以太坊和 Solana 之外。

像 BNB、SUI 和 XRP 这样的山寨币是否值得进入企业储备?它们是机构采用的下一阶段,还是机构在错误炒作下的冒险尝试?

BNB 是币安生态系统的核心动力,用于从支付交易费用时获得折扣到支持 DeFi 应用。其链上活动、用户基础和质押奖励形成了一个类似于以太坊或 Solana 的反馈循环,尽管存在更大的中心化风险。

币安智能链(BSC)上所有 DeFi 协议的总锁定价值(TVL)为 69.6 亿美元。同时,BNB 的市值为 1110 亿美元,在所有加密货币中排名第五。这使其市值与 DeFi TVL 的比率高达 16.15,远高于以太坊的 5.48 或 Solana 的 9.89,在前 20 大链中仅次于比特币。

相对于其 DeFi 生态系统中锁定的实际资本,BNB 的市值似乎被夸大了。但这只是故事的一部分。与以太坊不同,BNB 的价值还受到币安交易所中心化活动的影响,包括手续费折扣、代币发行平台和销毁。企业控制和季度销毁(这些与币安的收入而非 DeFi 活动松散挂钩)也发挥了作用。此外,还有大量的散户用户使用 BNB 进行低成本交易。

BNB 拥有近 200 万日活跃地址,日均去中心化交易所(DEX)交易量超过 75 亿美元,是所有链中最高的,超过以太坊和 Solana。币安还在其中心化交易所持有价值 1580 亿美元的资产(不包括其发行的代币)。

对机构而言,这构成了两难境地。

BNB 的日活跃用户和 DEX 交易量显示其在各链中的主导地位日益增强。但与此同时,其 DeFi 生态系统的相对较小的规模显示出深度的不足。显然,BNB 的价值既源于币安的企业引擎和中心化活动,也源于其链上的开放生态系统。这使得对其进行建模更加困难,或许也使得机构难以像对待以太坊和 Solana 那样以理论驱动的方式支持 BNB。

也许机构需要一个新的指标来评估他们在币安这样的生态系统中所看到的价值。

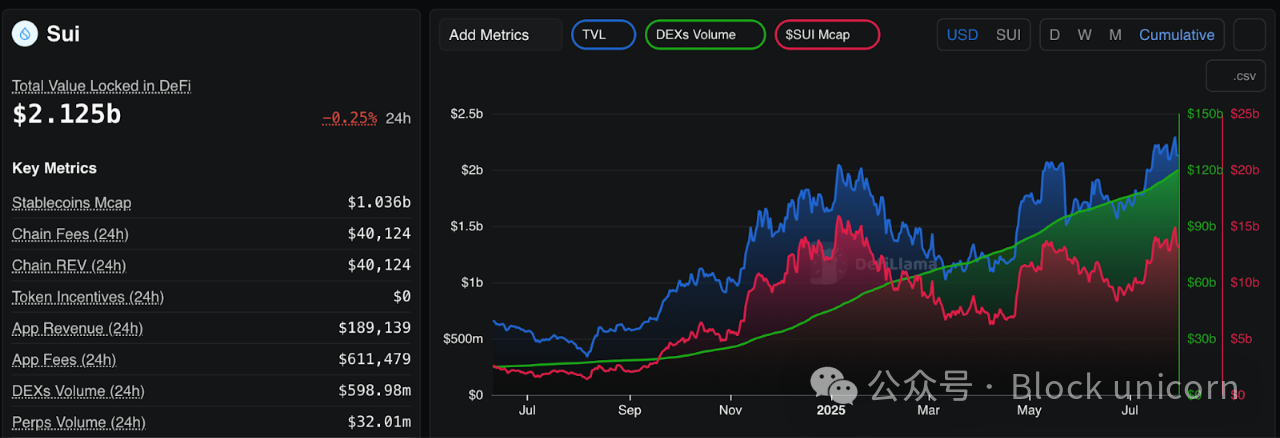

就 SUI 而言,该链较新,拥有强大的支持者,并且明确专注于游戏和开发者工具。过去一年,其 DEX 交易量和 TVL 呈指数级增长,并与其市值同步增长。

SUI 的市值与 DeFi TVL 比率仅为 6.21,远低于 Solana,略高于以太坊。对于一个 2023 年才推出的链来说,其当前的 DeFi 活动水平已经超过了 Solana 在类似阶段的表现,且一致性更好。

XRP 并非为 DeFi 而设计,而是为支付场景打造。它对机构的吸引力主要基于监管的明确性和现实世界的应用。Ripple 近期在法庭上的胜利为 XRP ETF 的申报和企业储备的考虑打开了大门。

尽管该网络每天处理超过 100 万笔交易,但其费用收入微乎其微(每笔交易仅 0.00001 XRP),且由于不采用权益证明共识机制,因此没有质押机会。其市值现已超过 1800 亿美元,远超其实际经济活动。随着稳定币在跨境支付领域的崛起,XRP 的估值与实际使用之间的不匹配为其现实世界的效用带来了不确定性。

尽管活跃地址数量和交易费用停滞不前,XRP 的市值和价格近期仍在上涨。这对希望大举押注该加密货币的机构来说敲响了警钟。

机构投资者的兴趣不仅源于对技术的信任,更源于他们渴望找到新的风险调整后的收益途径。ETH 和 SOL 的案例表明,质押可以成为一种收益策略,并带来持续的收益。正因如此,两者的比较才更加清晰。ETH 的质押收益率约为 4%,而 SOL 的收益率则徘徊在 6-7% 左右。持有这些代币的企业储备可以进行质押,并将由此产生的收益视为可预测的复利收入,尽管他们不得不持续担心回撤会抵消收益。目前已有多家公司采取了这种做法。Upexi 每年凭借其持有的 SOL 赚取数百万美元。

BNB 和 SUI 也想加入这场游戏。它们的质押收益率、使用指标和开发者增长表明它们正接近机构级水平,甚至可能已经达到。但与以太坊和 Solana 不同,它们缺乏同样深度的第三方工具、质押服务提供商和流动性质押基础设施,这些是机构参与无缝化的关键。

尽管如此,市场仍然在做准备。

基金发行人也在等待美国今年对 BNB、XRP 和 SUI 等山寨币 ETF 的批准。假设是,受监管的包装产品将吸引更多散户投资者,就像比特币和以太坊 ETF 所做的那样。但他们必须警惕以太坊 ETF 的经验教训,后者在早期挣扎于寻找买家。

如果质押奖励可以传递给 ETF 持有者,其吸引力将进一步增强。

散户投资者应认清这一时刻的本质:这是一个筛选阶段。具有质押、真实活动和开发者承诺的代币可能通过企业储备获得合法化。其他代币可能只是借势而起,直至崩盘。关键的启示是理解机构兴趣的真正含义。它并不总是对质量的认可。有时,它只是对流动性的实验。

尽管如此,核心问题在于机构对山寨币 ETF 和储备的兴趣是否合理。在某些情况下,是的,尤其是在收益与使用相结合的情况下;在其他情况下,尚未成熟;而对一些代币来说,或许永远不会。但如果说 Solana 教会了世界什么,那就是加密货币储备的格局已不再仅限于比特币和以太坊。下一批玩家已经到来,正忙于质押、扩展,并争夺机构席位。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。