Written by: Franklin Bi, General Partner at Pantera Capital

Translated by: Yangz, Techub News

In 2025, asset tokenization has transformed from a concept into an irreversible wave.

It has been nearly a decade since I assisted in drafting JPMorgan's initial asset tokenization proposal. At that time, the idea that securities could settle on public infrastructure was considered radical. But one thing was clear: as financial rails become programmable, the structure of capital markets will inevitably be reshaped.

Today, this prophecy is being fulfilled at hyper speed.

The scale of on-chain real-world assets has surpassed $24 billion, growing more than threefold since the beginning of 2023. Nearly 200 issuers—from BlackRock, Franklin Templeton to Siemens, JPMorgan—have deployed real capital on-chain. Fintech companies are no longer satisfied with being modern interfaces for traditional rails; they are building new rails themselves, issuing bonds on public chain infrastructure for the first time.

Weeks ago, Robinhood announced the launch of "stock tokens" (tokenized stocks, ETFs, and private company equity based on Ethereum's mainstream Layer 2 Arbitrum), pioneering the industry. Additionally, its CEO Vlad Tenev revealed ambitions to build the "Robinhood Chain"—a network powered by Arbitrum, optimized for 24/7 global trading of tokenized assets.

A deeper transformation is underway: the infrastructure of capital markets is migrating on-chain. Meanwhile, the strategic playbooks of fintech companies, enterprises, and investors are being rewritten in real-time. We are witnessing a massive migration of assets, issuers, and investors towards a new generation of capital asset flow, clearing, and pricing infrastructure.

A gravitational well is forming around early liquidity flowing into tokenized assets. We believe that the center of price discovery, capital formation, and liquidity will eventually shift from Wall Street's outdated pipelines to modern blockchain rails.

The question now is: how will the future unfold?

The Laws of Motion in Financial Physics

If Newton were to apply his principles to Wall Street, I believe his first law of financial physics would be: "Assets always migrate towards the path of least resistance (unless hindered by regulatory intervention)."

In other words, assets will ultimately flow to areas that meet the following conditions:

The most free liquidity (global access, 24/7 operation, software-level speed)

The lowest transaction costs (minimal intermediaries, software-level costs)

The most comprehensive pricing (global price discovery, maximized utility and composability)

Blockchain makes all of this possible. I witnessed the traditional banking perspective at JPMorgan, and now observe this migration through the Pantera venture capital ecosystem—scenarios that my Wall Street colleagues deemed fanciful in 2015 have now become reality and are accelerating.

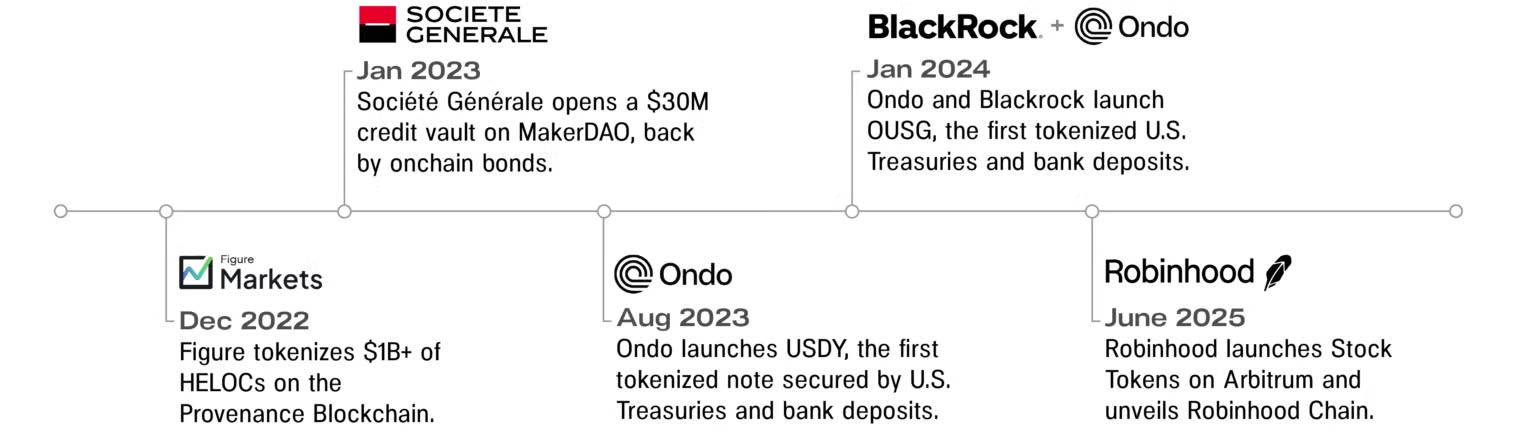

Just like the Eurodollar in the 1960s, American Depositary Receipts (ADRs) in the 1990s, and ETFs in the 2000s, the liquidity of tokenized assets will first gather at the edges and eventually surge towards the center. Tokenized government bonds, private credit, and the newly emerging equity assets are the current three major signals.

Today, the Figure platform has processed over $41 billion in RWA transactions, with on-chain custodial assets reaching $13 billion, including the first blockchain-native issued and publicly rated home equity loan-backed securities (HELOC ABS); Ondo's tokenized government bonds have surpassed $1 billion, and they are now expanding into equity tokenization through Ondo Global Markets, planning to launch over 1,000 tokenized stocks from the NYSE and NASDAQ.

Tokenization is enabling true global expansion of capital markets for the first time. We believe that top issuers will follow liquidity, reaching global pools of capital with a single click, which can only be achieved through on-chain settlement. The most forward-thinking investors will demand asset portability, transparency, and utility that only on-chain primitives can provide.

New Fintech Strategic Playbook

In the past, the winning rule for disruptive fintech companies was: "Become a bank before the banks replace you." Now, tokenization has unlocked a new winning path: there is no need to become a bank; instead, one should become the infrastructure.

Robinhood's recent announcement of the Robinhood Chain is a prime example. It is no longer limited to competing on front-end user experience or margin rates; it is transforming its user base into liquidity for its own blockchain space.

Robinhood's CEO and his team describe the Robinhood Chain as: "This is the first blockchain with the technical and regulatory infrastructure capable of carrying the entire traditional financial system into the future… Our goal for Robinhood Chain stock tokens is that, in the near future, users will be able to seamlessly transfer assets in seconds, and trading capabilities will no longer depend on any single broker or counterparty."

However, wouldn't reducing reliance on brokers undermine Robinhood's core business as a digital broker?

No, but only if they seize this opportunity to completely overhaul the capital market structure and transform into a dominant vertically integrated platform. The logic behind this is simple: if you already control the users (distribution) and the interface (App), why not further control the underlying rails (infrastructure)?

Historically, platforms like Robinhood have been constrained by:

Custodial taxes (perpetual fees paid to custodians and central depositories)

Inefficient and costly settlement cycles (hampered by clearinghouses and banks)

Limited access for new assets (constrained by exchanges and traditional financial infrastructure)

By migrating on-chain, Robinhood is shedding the hidden tax burdens of "financial sharecropping" and the shackles of traditional infrastructure.

Moreover, Robinhood is not the only company launching its own chain. Coinbase's Layer 2 Base has become one of the fastest-growing ecosystems, generating over $100 million in revenue for Coinbase. More importantly, these enterprise chains signify that they are gradually internalizing the three major benefits of programmable finance: fees, capital flows, and future options.

Their business models are highly consistent: controlling the sequencer means controlling economic returns. As a vertically integrated market platform, they can capture trading spreads, custody fees, and infrastructure rents that traditionally belonged to established institutions. But controlling the sequencer means more than just charging fees; it also involves controlling liquidity, distribution channels, and ultimately capital formation.

Fintech companies that master these three elements will no longer need to seek permission from transfer agents, clearing companies, or exchanges. They only need a wallet application to launch a global capital market—possessing composable applications, executable rights, and true economic gravity.

With vertically integrated blockchains, fintech companies can:

List tokenized assets without permission, as easily as calling an API

Monetize trading volume in a fairer and cheaper way (disrupting traditional industries like SaaS, replacing Wall Street's high fees with usage-based pricing)

Allow third-party developers to build applications based on their liquidity pools and asset inventories (such as asset lending, structured products, insurance, portfolio management tools)

Meet regulatory compliance requirements through transparent, programmable mechanisms

Robinhood does not need to build its own securities lending department to handle tokenized stocks; it simply needs to let protocols like Morpho deploy on the Robinhood Chain and guide users to its smart contracts. This marks their evolution from application developers to platform operators.

We are entering a new phase of the tokenization cycle. The most influential distribution platforms on Wall Street are building new infrastructure for themselves and becoming the ideal places for trading, payments, and capital formation.

The Underlying Reconstruction of Capital Markets

This transformation extends beyond fintech companies; the world's most systemically important institutions are now issuing and settling assets on-chain.

One reason I left JPMorgan's blockchain team in 2018 was due to impatience. I had predicted that it would take two more years for enterprises to adopt public chains, but it turned out that this goal was overly optimistic. Now, seven years later, the turning point has finally arrived.

BlackRock's BUIDL fund has surpassed $375 million in just six weeks, now managing over $2.6 billion in assets and directly paying dividends in USDC on Ethereum; JPMorgan's blockchain platform processes intraday repo transactions via a private fork of Ethereum, reducing collateral settlement times from days to minutes; in 2023, Siemens bypassed investment banks to issue €60 million in digital bonds directly on the Ethereum public chain; the same year, Société Générale also issued digital green bonds on Ethereum, attracting participation from regulated entities like AXA and Prudential.

These successful pilot projects are harbingers of the wave to come.

Institutions are now beginning to realize that we no longer need investment banks to facilitate capital acquisition, nor do we need agent banks to piece together a global distribution network. The T+2 settlement cycle delays liquidity and amplifies risk.

Public chain technology is reshaping financial infrastructure with threefold advantages: far-reaching global reach, instantaneous settlement efficiency, and programmable smart contract logic. For enterprises facing rising financing costs and fragmented investor bases, the ability to issue debt (and eventually equity) with a single click and instantly access global liquidity has become an irresistible attraction.

In this transformation, fintech companies are building their own blockchains to control distribution and monetization channels, while traditional enterprises are leveraging on-chain issuance to lower capital costs and expand market access. Both are converging towards the same conclusion: capital markets built on public chains will become the first truly global, uninterrupted, and universally accessible capital market infrastructure.

Granting Access Rights, but Not Ownership

The so-called "tokenization" today mostly remains superficial—we have built highways, but the gates leading to the financial core (legal rights, shareholder registries, governance systems) remain tightly locked.

Currently, trading tokenized stocks and government bonds on-chain has become a reality. But this is far from complete ownership: your voting rights, audit rights, and recourse rights remain trapped in off-chain structures, shackled by special purpose vehicles, custodians, and transfer agents. What we currently grant investors is merely an asset pass, not a certificate of ownership.

As liquidity grows and investors deepen their understanding of the advantages of tokenized assets, issuers will face increasing pressure to grant full shareholder rights to token holders. Some investors will not wait; they will tokenize their portfolios themselves and seek forgiveness afterward.

This tug-of-war between issuer rights and investor rights will become the core battleground of the tokenization process in the coming decade: when assets are on-chain but the registration system is not, who controls shareholder privileges? When token holders are dissatisfied with mere transfer rights and price discovery functions and begin to demand the powers conferred by true ownership, how will the system be restructured?

As SEC Commissioner Hester Peirce recently stated, the vision of security tokenization is "alluring but not magical." Simply wrapping assets in a digital guise has not fulfilled its promise; it requires issuers to fundamentally shift their thinking—from viewing on-chain issuance as a sandbox experiment to seeing it as the default path to access global capital pools.

The Critical Moment of Tokenization

The rise of tokenized assets today is reminiscent of the early years of ETFs.

When the first U.S. stock ETF (SPY) was launched in 1993, its assets under management surpassed $1 billion within a year. However, the real turning point was not the breakthrough in scale, but when ETF trading volumes began to consistently match and eventually surpass those of mutual funds. At that moment, the market structure was fundamentally altered, reshaping investor behavior.

We believe that tokenization will also reach a similar inflection point amid the transformation of market structure and participant behavior. The critical point will arrive when any of the following scenarios occur:

Daily trading volume of on-chain stocks exceeds $1 billion (equivalent to the scale of the latest ADR or long-tail ETF)

The assets under management of tokenized stocks surpass $100 billion (attracting systemic allocators like sovereign wealth funds and pensions)

On-chain liquidity of a component stock from the S&P 500 or Nasdaq 100 surpasses that of its primary exchange or ADR channel

Global IPOs completely bypass New York, opting instead for on-chain issuance or more regulatory-friendly on-chain financial centers

Currently, we are still in the early stages, with an average monthly trading volume of on-chain stocks around $300 million. But more importantly, the growth rate has surged by 350% in the past month, and products like Robinhood stock tokens and Ondo Global Markets are just getting started.

If the current growth rate continues, the $1 billion daily trading volume threshold could be achieved within 2-4 years. This specifically depends on several catalysts:

Regulatory clarity regarding the packaging of tokenized assets and the native issuance of on-chain equity.

Blockchains designed specifically for financial applications achieving scalability in performance and liquidity, such as Robinhood Chain, Ondo Chain, Provenance Blockchain (with more similar projects to come).

Eliminating user experience barriers, allowing retail investors to access on-chain assets without needing a wallet or gas fees.

A portable compliance layer that securely and compliantly unlocks cross-border liquidity by binding KYC/AML checks to the token natively.

When the critical point arrives, people will eventually recognize this as the "ETF moment" of tokenization. Current pioneers are focused on laying down better rails, but the true epic narrative lies in the fundamental migration of capital market structures. Once this migration is complete, blockchain will become the default infrastructure for capital formation, price discovery, and value transfer—the first and last stop for issuers and investors.

As one of the designers of the early blueprint for tokenization, I can assert today: the rails are in place, liquidity is flowing in, and the momentum is real.

The trend is set; we await the convergence of all rivers into the sea.

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。